В статье рассматриваются принципы и конкретные характеристики бухгалтерского учета калькуляции и расчета себестоимости продукции чугунно-сталелитейной промышленности Ирана. Автор приходит к выводу, что системы функциональной калькуляции, несмотря на большую сложность по отношению к традиционной системы калькуляции, распределяет затраты на продукции более правильным образом.

Ключевые слова: бухгалтерский учет, калькуляция себестоимость, производство.

The paper describes the principles and the specific characteristics of the accounting calculation and calculation of cost of production cast-steel industryof Iran. The author concludes that the system functional calculations, despite the greater complexity with respect to the traditional costing system allocates costs of production more properly.

Keywords: accounting, costing, production

Сталелитейная компания Хузистана считается вторым полюсом производства сырой стали в Исламской Республике Иран, одним из ведущих, прогрессирующих, стратегических и экономических важных предприятий страны, имеющих очень активное присутствие в чугунно-сталелитейной промышленности на мировом, национальном и региональном уровне. Площадью 3,8 кв км, эта компания расположена на юго-западе Ирана, центре провинции Хузистан недалеко от крупного города Ахваз (столицы провинции Хузистан). Она является первым производственным комплексом в чугунно-сталелитейной промышленности страны методом прямого возрождения и печи электрической дуги, начавшая свою деятельность в 1988 г. В течение последних десяти лет трудолюбивый и квалифицированный персонал этой промышленности, в целях достижения номинальной способности в 1,5 млн т., выполнили свои проекты по развитию на первой фазе развития до 2,4 млн. тонн, во второй фазе они произвели 3,2 млн. тонн этой продукции. За прошлые годы компания Хузистана несла обязательство по качеству и услугам клиентам. Получение сертификата системы менеджмента качества ISO 9001 в 2000 г., сертификата 14001 ISO в 2004 г., сертификата OHSAS 18001 в 1999 г. и сертификата ISMS 27001ISO в 2005 г. подтверждает этот факт.

Металлургическая промышленность в качестве фундаментальной отрасли играет важную роль в национальной экономике и благосостояние общества. Развитие этой отрасли является действенным фактором в развитии других экономических, индустриальных, научных и социальных секторах Ирана. Следовательно, металлургическая компания Хузистана с упором на защиту окружающей среды и вниманием на требования глобализации, всегда стремится к созданию необходимых инфраструктур и повышению производственных мощностей. В этой связи, процесс управления развитием и технологией металлургии Хузистана играет особую роль в реализации намеченных перспектив.

Металлургическая компания Хузистан состоит из трех основных производственных узлов для производства промежуточных и конечных продуктов:

Цех окомкования состоит из двух модулей гранулирования, каждая с номинальной мощностью 2,5 млн. тонн окатышей в год. В этом цехе ежегодно производится более пяти миллионов тонн железорудных окатышей из сгущенного порошка.

Цех прямого восстановления:Вэтой секции железорудные окатыши преобразовываются в губчатую железу (прямое восстановление железа). В этом секторе в настоящее время производством занимаются три модулей Мидеркса с общей мощностью 1,65 млн. тонн и два модуля Зам Зам — 1 с мощностью два млн. тонн, и Зам Зам — 2 с мощностью млн. тонн в год. Модули Зам Зам основаны на местной технологии Мидеркс, проектированной и установленной отечественными специалистами.

Сталелитейный сектор: в этой части производятся готовые продукции компании, т. е. слитки и плиты из губчатого железа. Сталелитейный сектор состоит из шести печей электрической дуги, трех ковшовых печей, двух двухлинейных машин литья слябов, трех машин и 6 слиточных дорожек, объектов сбора пыли сталелитейной заготовки. Литейные машины преобразовывают расплавленную сталь в слябы и слитки. Годовая производственная мощность этого сектора составляет 3.2 млн. тонн, а в настоящее время план по повышению мощности до 5 млн. тонн находится на стадии развития и выполнения. Экономически и стратегически важными продукциями компании являются заготовки, блюмы и слябы; вспомогательные продукты, такие как железорудные окатыши, считающиеся из числа важных и технологических продукций компании.

Сталелитейная компания Хузистан считается крупнейшим поставщиком стали в стране. В течение последних семи лет компанией было произведено более 70 млн. тонн конечной и серединной сталелитейной продукций, включающих железорудные окатыши, губчатое железо, стальную заготовку и стальные слябы. В среднем, эта компания ежегодно производит одну четверть стали страны с высокими темпами производственного роста. Это означает, что объем упомянутой продукции составлял 19 млн. 381 тыс. тонн сырой стали с 52 % производственного роста, 20 млн. 913 тыс. тонн губчатого железа на с 38 % роста, 30 млн. 597 тыс. тонн железорудных окатышей с 43 % производственного роста в период с начала 2005 г. до конца августа текущего года. В целом, эта компания довела объем производства продукции до 70 млн. 891 тыс. тонн. Только по имеющимся статистическим данным, только в производстве конечной продукции производственный рост этой компании в этот период по сравнению с предыдущими 7 лет до этого составил 57 %. Кроме того, специалисты компании в рассматриваемый период на основе проектирования, локализации и строительства более семи тысяч важных деталей и оснащений, способствовали полной самостоятельности и локализации сталелитейной промышленности [2, с. 12].

Создание и внедрение комплексных моделей, организационного развития, прогресса и совершенствования (обучающих организаций) в иранских организациях представляет собой важный и фундаментальный шаг для участия в жесткой конкуренции на мировой арене. Дело в том, что темы и концепции, представленные в комплексных моделях прогресса и совершенствования являются вдохновением, полученным от передового опыта и подходов успешных мировых организаций.

Очевидно, что организации, способные приобрести эти навыки и опыт, могут иметь непрерывное, активное и прогрессирующее присутствие в конкурентной среде без всякой озабоченности. Металлургическая компания Хузистана была создана в 1993 году и начала свой путь в направление развития и совершенствования. В разные годы эта компания достигла многочисленных успехов, как установление системы исследований и самосостоятельности, системы предложений и групп QCC И WIT, системы управления качеством ISO 9001:94, проектирование систем управленческой информации (MIS) и т. д. Несмотря на востребованность этих успехов, управленческий орган заново дал понять, что для большего развития и прогресса в своем движении в направление качества, перспектив прогресса и совершенствования существует большая необходимость в инструментах измерения и большем изучении успешных мировых организаций. Так что необходимость движения в сторону существующей конкурентной среды требует, чтобы менеджеры сталелитейной компании Хузистана сохранили свою гибкость, а в случае необходимости, пересмотреть стратегические ориентации своей организации. Подход, доминирующий над моделью делового совершенства организации, инстуционализации ее фундаментальных концепций сыграли важную роль в разработке многих стратегических организационных целей. Модели развития и организационного превосходства способствовали большему продвижению компании в направлении роста и совершенствования. Это в свою очередь привело к реформе структуры системы информации управленческого учета, и вслед за ним, к реформе и развитию системы промышленного бухгалтерского учета сталелитейной компании Хузистана, более точному, своевременному и достоверному расчету себестоимости продукции, установлению новых систем бухгалтерского учета менеджмента. Одним из новых и точных методов, по сравнению с традиционными системами оценки затрат в управленческом учете, являлась система функциональной калькуляции системы (АВС). В этой компании впервые была использована фазовая модель или теория (FABC), с помощью которой в дополнение к лучшей калькуляции продукции можно было получить более точную и полезную информацию для менеджмента относительно оценки эффективности и производительности компании в большинстве аспектах. Эта новая система представляет собой новую перспективу в системе бухгалтерского учета, совершившая революцию в области сбора информации, связанной с затратами и ее использования в промышленном бухгалтерском учете в мире бизнеса

При рассмотрении особенностей среды, двигающей в большом темпе в направление сегодняшнего индустриального роста Салливан в своем исследовании, отмечает, что в современном мире производственные предприятия оказались в состоянии изменения и преобразования и ориентированы на информацию с высокой гибкостью и уделением внимания удовлетворенности клиентов [4, с. 187]. В связи с произошедшими изменениями и преобразованиями традиционные системы калькуляции более не могут ответить новым возникшим требованиям. Использование традиционных систем калькуляции затрат применимо тогда, когда прямая зарплата будет составлять основную часть себестоимости продукции.Однако из-за произошедших технологических изменений в производстве продукции и применения усовершенствованных автоматических оборудований и систем гибкого производства, доля заработной платы резко сократилась, и напротив, доля накладных затрат увеличилась заметным образом.

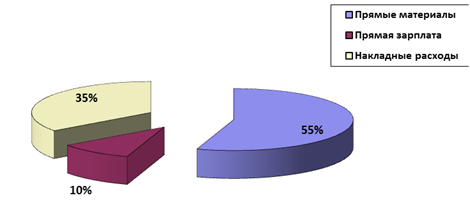

В настоящее время, в обрабатывающей промышленности прямая зарплата часто составляет только 10 % от себестоимости товара, если доля прямых материалов будут составлять 55 %, а доля накладных затрат — 35 %. (Рисунки № № 1,2).

Рис. 1. Доля прямых материалов, прямой зарплаты, накладных затрат в реальном статусе

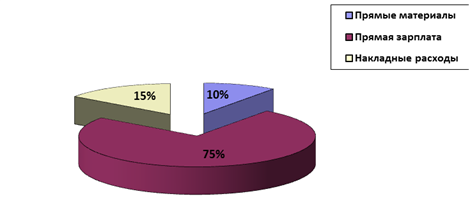

Следовательно, в традиционных системах калькуляции, в которых накладные затраты распределяются на добровольной основе и с использованием прямых рабочих часов, достигается нереальное представление о себестоимости производственной продукции. Копер утверждает, что в традиционных системах калькуляции несколько факторов становятся поводом неправильного представления о себестоимости продукции, к которым он относит изменения в объеме производства продукции, комплексность производства, разнообразие материалов и разнообразие в установлении и внедрении оборудований.

Рис. 2. Степень концентрации традиционных систем калькуляции затрат на прямые материалы, заработную плату и накладные затраты

Соответствующим решением этой проблемы может быть применение системы функциональной калькуляции методом АВС, которая обеспечивает более реалистичное и понятное представление о затратах продукции, поскольку метод функциональной калькуляции осуществляет распределение накладных затрат с большей точностью. Таким образом, обеспечение надлежащей информацией является эффективным в принятии решений, связанных с проектированием продукции, расширением предприятия, производством и другими решениями. В этом методе полученная полезная и соответствующая информация служит основой для принятия решений компанией, поскольку эти решения принимаются на рациональной основе [3, с. 41–48]. Салливан утверждает, что производственные компании могут улучшить процесс принятия своих решений с использованием полученной информации от системы функциональной калькуляции и чтобы оправдать свои инвестиции в автоматизированные системы обработки материала, использовали двухэтапную процедуру.

На первом этапе собирается информация о затратах и доходах, связанных с реализацией нового проекта автоматизированных систем обработки материалов. На этой стадии, для проектирования деятельности, связанной с этой системой, используется программное обеспечение процесса функциональной калькуляции (под названием Дакапо) На второй стадии, основываясь на полученную информацию от первой стадии и с использованием экономической ценности (EVA), новая система сопоставляется с существующими (текущими) системами, утверждается или отклоняется инвестиционный проект. В соответствии с этим, Джонао и Салливан считают, что использование информации системы функциональной калькуляции (АВС) может улучшить принятие решений, связанных с инвестициями, как, например, автоматизированными оборудованиями обработки материалов. (Джонао и Уильям, 1999). Необходимость и обязательность применения, подхода внедрения и установка новой системы (АВС) в расчете себестоимости производственных продукций в чугунно-сталелитейной промышленности Ирана выдвигает на первый план расширение объема и продвинутой производственной технологии, стратегичность и инфаструктурность промышленности производства чугуна и стали в Иране, повседневное развитие и изобильное разнообразие продукций, основную долю накладных затрат в себестоимости производственных продукций производственных чугунных и сталелитейных компаний, что требует достоверную, точную и соответствующую информацию для принятия оптимальных решений в связи с еще большим и быстрым прогрессом и развитием, а также выживанием в конкурентной среде, в том числе в таких ситуациях, как определение оптимальной цены продажи и управления затратами, анализ рентабельности и т. д. Далее рассмотрим ее реализационные аспекты.

Металлургическая и сталелитейная промышленность Ирана в качестве одной из основных инфраструктурных отраслей экономического развития занимает в индустрии страны особое место. Эта промышленность играет большую и растущую роль в экспорте страны. Производственные продукции чугунных и сталелитейных компанийсточки зрения цены и качества являются весьма конкурентоспособными с мировым производством. Доминирующий характер отрасли, как с точки зрения комплексности процесса производства продукций, так и с точки зрения производственной структуры и формы являлось фактором, сталкивающим любое принятие решения в этой среде с множественными сложностями. Капиталоемкий характер отрасли повышает значение принятия решения. Это означает, что улучшение и применение соответствующих методов может способствовать большой экономичности, тогда как неправильное принятие решений и применение несоответствующих методов могут привлечь пустые затраты. Процесс приватизации и присутствие продукций этой промышленности на мировых рынках сделали неизбежными переход к оптимальной функциональности и производительности, сопровождающими высоким качеством и низкими ценами.

С другой стороны, приватизация сделала необходимым создание условий для прозрачности сделок этих компаний с учетом нынешней структуры, доминирующей в ней. Учитывая вышеизложенное, представляемый спектр условий, доминирующих в этой промышленности в стране, а также учитывая концепции, полученные от системы функциональной калькуляции, можно с легкостью ощутить необходимость применения новой техники и выполнения в этой области специального исследования.

К сожалению, несмотря на существование такой потребности до сих пор по причине занятости менеджеров этой отрасли с такими проблемами, как новые технологии, стратегические решения в жестких государственных и административных структурах, доминирующих в стране, эта техника изучалась и применялась в незначительной степени. Особенно, эта отрасль ограничена в использовании аспектов сбора информации и соответствующих информационных систем, предоставляющих в распоряжение субъектов, принимающих решения, соответствующую и своевременную информацию оптимальным образом. В том числе, можно указать на доминирующую структуру бухгалтерского учета, предоставляющая не очень актуальную и соответствующую информацию для пользователей финансовой отчетности менеджеров и лиц, принимающих решения.

Система функциональной калькуляции соответствует в компаниях, обладающих следующими характеристиками: А: — Компании, обладающие различными и разнообразными производственными товарами или предоставляющие различные услуги. Б — Компании, обладающие высокими накладными затратами и эти затраты не распределяются на различные продукции равным образом с учетом степени производства к соотношению. В — Компании, использующие передовую автоматизированную технику в производстве, а распределение накладных затрат на производственные продукции с традиционным методом, основанном на прямой работе или машино-часов сталкивается с трудностью. Г — Компании, обладающие двумя категориями продукций: продукции, производство которых является трудным, но имеет большую прибыль, и продукции, производство которых является легким, но имеет меньшую прибыль или убыток.

Традиционные системы калькуляции с применением своих методов, используемых для распределения накладных затрат, искажают затраты продукции. Традиционные системы калькуляции акцентируют на объем производства. Как правило, они рассматривают накладные затраты с применением базового блока (включающего разнообразие размера категории продукции), разнообразие физического размера продукции и другие различия продукций при распределении накладных затрат деятельности на продукции.

Таким образом, системы функциональной калькуляции, несмотря на большую сложность по отношению к традиционной системы калькуляции, распределяет затраты на продукции более правильным образом. Традиционные системы калькуляции на систематической основе имеют тенденцию к большему измерению стоимости крупных продукций с точки зрения измерения, и меньшему измерению мелких продукций с точки зрения измерения. Эти системы также сообщают и рассчитывают накладные затраты продукций с меньшим объемом производства меньше, чем в действительности, а накладные затраты продукций с большим объемом производства больше, чем в действительности сократить накладные затраты на продукции с более низким объемом производства и высокой стоимостью доли производственных накладных затрат объема продукции, чем рассчитаны на самом деле.

Труднейшим и важнейшим делом расчета себестоимости единицы продукции в процессе улучшения и операций связан с третьим элементом производственных издержек, т. е. накладными затратами и их распределением на продукции. Использование общей и единой ставки при расчете себестоимости продукции приводит к искажению в этом расчете, и как результат, полученная информация не обеспечивает качественный характер бухгалтерской информации. Следует отметить, что калькуляция распределенных накладных затрат на продукции в соответствии с традиционной системой калькуляции является спорным вопросом. Большинство менеджеров очень сильно удивляются, что накладные затраты каждой единицы продукции с большим объемом в накладных затратах каждой единицы продукции с небольшим объемом сообщаются точно равными. На самом деле, все затраты, распределяемые на продукции, рассчитанные с помощью традиционной системы калькуляции, искажаются. Основная причина искажения связана с выбором единого принципа распределения, основанного на одном уровне продукции для распределения всех накладных затрат на продукции. Предположение этих рамок основывается на том, что в случае удвоение объема продукций общее количество использованных косвенных ресурсов также удваивается за счет продукции. Таким образом, подобное распределение на основе единых ставок, в случае, когда некоторые виды производственной деятельности оказываются связанными с другими уровнями в иерархической цепи видов деятельности, приводит неизбежным образом к искажению распределенных затрат по продукциям. Согласно мнению Купера и Капеллана -специалистов в области управленческого учета из Гарвардского университета, методы поглощающей (традиционной) калькуляции, усматривающие отчет о распределении накладных затрат на основе общих ставок, не являются полезной и конструктивной техникой в принятии управленческих решений [1, с.24–26]. В системе функциональной калькуляции предотвращается распределение накладных затрат на основе объема, и вместо нее накладные затраты распределяются с учетом мер, приведших к их возникновению. Сторонники этого подхода утверждают, что накладные затраты зачастую лишены четкой связи с объемом и количеством производства и связаны лишь со временем, и то не очень последовательная и тесная. Они утверждают, что накладные затраты на производство в современной производственной сфере главным образом с комплексностью производства продукций.

Подытоживая вышесказанное, можно заключить, что насколько производственный процесс оказывается комплексным, настолько накладные затраты, посредством которых создается продукция, оказываются большими. В методе функциональной калькуляции осуществляется попытка распределить накладные затраты, которые должны правильно отразить издержки, потраченные или будут потрачены для изготовления той продукции.

Литература:

1. Азизи Ахмад. Калькуляция затрат на основе деятельности. 140-ой вып.- Тегеран, 2002.

2. Журнал «Сталелитейная промышленность», 2012.

3. Cooper, Robin. «The Rise of Activity-Based Costing-Part Two: When Do I Need an Activity Based Cost.

4. System?", Journal of Cost Management, V.7, N.4, 1988.

5. Sullivan, William G. «A New Paradigm for Engineering Economy» the Engineering Economist, V.36, N.3, 1992