В РФ для учета биологических активов применяется ПБУ 6/01 «Учет основных средств» и ПБУ 5/01 «Учет материально-производственных запасов». Данные положения, хотя и являются межотраслевыми, не могут обеспечивать регламентацию учетного процесса операций с биологическими активами во всех аспектах. В настоящее время понятие «биологический актив» отсутствует в российской учетной практике.

Реформирование методики ведения бухгалтерского учета в РФ предполагает ее трансформацию, в основе которой положены принципы Международных стандартов финансовой отчетности. Основные положения, определяющие базовые моменты учета в агропромышленном комплексе, отражены в МСФО 41 «Сельское хозяйство». Согласно данному международному стандарту под биологическим активом понимается живущее животное или растение [1].

На сегодняшний день в РФ разработан проект ПБУ «Учет биологических активов и сельскохозяйственной продукции», ключевой материал которого взят из МСФО 41«Сельское хозяйство». Однако данный проект еще не вступил в силу. Проект ПБУ «Учет биологических активов и сельскохозяйственной продукции», также как и МСФО 41 «Сельское хозяйство», призван систематизировать учет в сельском хозяйстве, сделать информацию, предоставляемую в отчетности, более понятной для пользователя [5].

Одним из основных направлений реформирования бухгалтерского учета в РФ является использование классификации биологических активов, которая позволяет раскрыть их экономическую сущность, а также их назначение и место.

МСФО 41 «Сельское хозяйство» выделяет следующие признаки классификации биологических активов:

1. продолжительность периода использования и получения сельскохозяйственной продукции и дополнительных биологических активов. По данному признаку биологические активы подразделяются на краткосрочные н долгосрочные;

2. зрелость. Здесь следует различать зрелые и незрелые биологические активы;

3. возможность многократного получения сельскохозяйственной продукции и дополнительных биологических активов. Этот признак предполагает разделение биологических активов на плодоносящие и потребляемые.

Долгосрочные биологические активы — это биологические активы, которые способны давать сельскохозяйственную продукцию или какие-то другие экономические выгоды в течение более 12 месяцев. Таким образом, в животноводстве к ним относят животных основного стада, а в растениеводстве плодоносящие и не плодоносящие многолетние насаждения.

Краткосрочные биологические активы — это биологические активы, которые дают сельскохозяйственную продукцию или какие-то другие экономические выгоды в течение 12 месяцев. К таким активам относятся животные на выращивании и откорме, а также взрослые животные, выбракованные из основного стада, птица и пчелосемьи, а в растениеводстве — это однолетние сельскохозяйственные культуры, выращиваемые за один вегетативный период в течение одного года.

К зрелым биологическим активам относятся биологические активы, которые достигли такого возраста, при котором они способны давать сельскохозяйственную продукцию и (или) использоваться по иному назначению в соответствии с технологией сельскохозяйственного производства. Другими словами, операционный цикл создания этих активов превышает 12 месяцев.

У незрелых биологических активов операционный цикл создания также превышает 12 месяцев, однако эти биологические активы еще не могут давать сельскохозяйственную продукцию. Так, к ним мы можем отнести многолетние насаждения, которые еще не достигли возраста плодоношения [4].

Под потребляемыми биологическими активами понимают те активы, которые будут получены (собраны) в качестве сельскохозяйственной продукции или проданы в качестве биологических активов (крупный рогатый скот мясного направления; скот, предназначенный для продажи; рыба в рыбоводческих хозяйствах; кукуруза и пшеница; деревья, выращиваемые с целью заготовки древесины).

Плодоносящие (продуктивные) биологические активы — это все биологические активы, не являющиеся потребляемыми (крупный рогатый скот молочного направления; виноградники; плодово-ягодные деревья; деревья, предназначенные для заготовки дров без вырубки деревьев) [2].

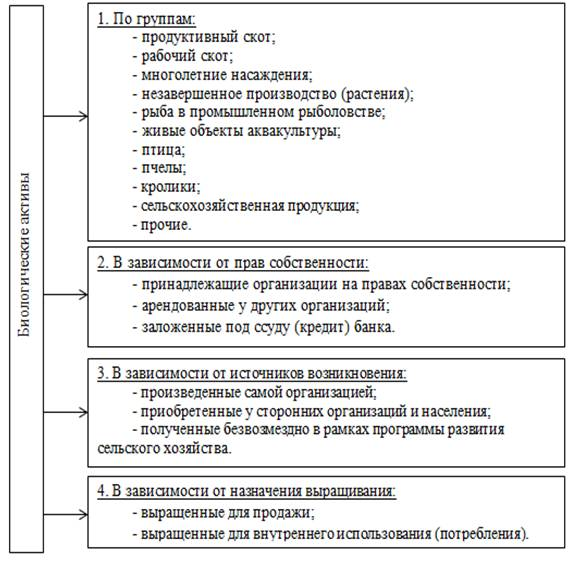

Данная классификация не позволяет в полной мере детализировать учет биологических активов. Для устранения данного недостатка и в целях обеспечения методологической базы признания и отражения биологических активов в бухгалтерской (финансовой) отчетности многими учеными предлагаются другими классификационные признаки: по группам, в зависимости от прав собственности, в зависимости от источников возникновения, в зависимости от назначения выращивания (см. рис. 1) [5].

Рис. 1. Дополнительные классификационные признаки биологических активов

Использование дополнительных признаков классификации позволит усовершенствовать систему управления биологическими активами, вести более точный бухгалтерский учет и формировать наиболее полную и точную финансовую отчетность.

Другим важным направлением трансформации отечественного бухгалтерского учета является применения такого метода оценки биологических активов, как справедливая стоимость.

По российской методике учета стоимость биологических активов равна сумме фактически затрат, понесенных в пользу данного актива.

МСФО 41 предполагает использование двух возможных вариантов оценки: по фактической себестоимости и по справедливой стоимости.

По общему правилу биологические активы должны оцениваться по справедливой стоимости за вычетом расходов на продажу. Справедливая стоимость — это возможная цена продажи (рыночная цена) на активном рынке соответствующих активов. Определять справедливую стоимость актива следует, исходя из его местоположения и состояния на данный момент времени. К примеру, справедливой стоимостью крупного рогатого скота на ферме является его цена на соответствующем рынке за вычетом транспортных и прочих затрат по доставке этого скота на рынок.

Чтобы упростить процесс определения справедливой стоимости биологических активов, их целесообразно группировать по возрасту, качеству или другим основным характеристикам. Выбирать характеристику следует, исходя из тех, которые используются на соответствующих рынках в качестве основы для установления цен.

Специфика биологических активов в том числе состоит в том, что на момент признания их в учете величина их справедливой стоимости может быть меньше, чем затраты на их получение (приобретение) в сумме с величиной потенциальных сбытовых расходов. Российские нормативные акты уходят от этой проблемы, призывая отражать биологические активы по себестоимости (приобретение биологических активов в результате приплода животных отражается как уменьшение затрат организации). Однако данная методика исключает возможность представления биологических активов в отчетности в оценке по справедливой стоимости.

Можно сделать вывод, что организациям, имеющим биологические активы на своем балансе, нужно при решении вопроса о порядке учета биологических активов и сейчас, и в будущем — пока не появятся соответствующие национальные стандарты — обращать внимание на требования МСФО (IAS) 41 «Сельское хозяйство» [2].

Таким образом, использование на практике международной методики учета позволит:

1. Создать надежную финансовую информацию;

2. Обеспечить сопоставимость информации бухгалтерской (финансовой) отчетности для возможного участия в международных экономических проектах [3];

3. Повысить доверие государственных органов, иностранных партнеров к российским организациям;

4. Защитить интересы производителей сельскохозяйственной продукции на более высоком уровне;

5. Более эффективно управлять финансово-хозяйственной деятельностью организаций;

6. Дать более реальную инвестиционную оценку деятельности сельскохозяйственных товаропроизводителей.

Литература:

1. МСФО (IAS) 41 «Сельское хозяйство» [Электронный ресурс] // Гарант: [сайт инфром. — правовой академии]. — [М.,2012]. — Режим доступа: http://base.garant.ru/70108111/. — Загл. с экрана

2. Акашева В. В. Особенности учета биологических активов [Текст] / В. В. Акашева, Ю. В. Трунтаева // Молодой ученый. — 2013. — № 2. — С. 106–108.

3. Кружкова И. И. Биологические активы как объект российского учета и учета по международным стандартам / И. И. Кружкова // Вестник Орловского государственного аграрного университета. — 2010. — Т. 27. — № 6. — С. 29–32.

4. Ситдикова Л. Ф. Классификация биологических активов и условия их признания при принятии к бухгалтерскому учету / Л. Ф. Ситдикова // Вестник Казанского государственного аграрного университета. — 2012. — № 4 (26). — С. 51–56.

5. Терехов А. М. Биологические активы сельскохозяйственного предприятия и их классификация / А. М. Терехов // Вестник Мичуринского государственного аграрного университета. — 2012. — № 2. — С. 170–172.