Аудиторская деятельность в Российской Федерации на данный период времени осуществляется в условиях перехода к стандартизации всех ее направлений, а так же регламентации основных этапов проведения аудита. Стоит заметить, что не каждая аудиторская фирма и, тем более, индивидуальный аудитор может позволить себе иметь большой штат сотрудников, которые заняты планированием, разработкой процедур, расчетами существенности, аудиторского риска и необходимой величины аудиторской выборки, а так же составлением документов и учетных форм, в соответствии с действующими стандартами.

Более того, в современных условиях дальнейшее развитие аудита может быть возможно только с применением специализированных компьютерных программ и информационных технологий. Актуальным направлением совершенствования современных технологий аудита является его компьютеризация. При этом следует отметить, что чем технологичнее процесс, и соответственно, чем он больше формализован, тем легче его автоматизировать. А чем больше средств автоматизации в арсенале аудитора-технолога, тем обширней круг операций, которые можно автоматизировать.

Важность автоматизации аудита понимает и правительство. Поэтому, в середине 2013 года Министерством финансов России была утверждена аттестационная программа спецкурса повышения квалификации аудиторов, которая называется «компьютерный аудит». В рамках этой программы специалисты-аудиторы всех крупных аудиторских организаций должны пройти дополнительные компьютерные курсы, по окончании которых им будет предложен тест, а при успешной его сдачи выдан сертификат.

Компьютерный аудит можно рассматривать с двух сторон:

- применения компьютерных технологий, как метода и инструмента аудитора в процессе проверки;

- проверки информации сложившейся в среде компьютерной информационной системы клиента, на базе оценки надежности и рисков, присущих такой среде. [2]

Автоматизация бухгалтерского учета показала, что при использовании автоматизированных средств обработки информации бухгалтеры, аудиторы, и другие работники не до конца понимают суть и характер функционирования этих средств, в их распоряжении находится только исходная информация и обобщенный результат ее обработки.

Таким образом, при формировании заключения о достоверности информации, которая формируется компьютерной информационной системой, необходимо провести сбор доказательств и оценки надежности функционирования данной автоматизированной системы. И в целях повышения результативности, аудиторское заключение следует базировать на такой оценке.

Именно поэтому аудитору следует сосредотачивать свое внимание на системе учета и внутреннего контроля, ориентируясь при этом на методическое, информационное, программное и техническое обеспечение компьютерной информационной системы клиента. Что, в свою очередь, подразумевает пересмотра требований к компетенции аудитора, то есть привлечения руководства к проведению проверок специалистов по вопросам информационных систем и технологий, и к прохождению курсов, утвержденных Министерством Финансов РФ.

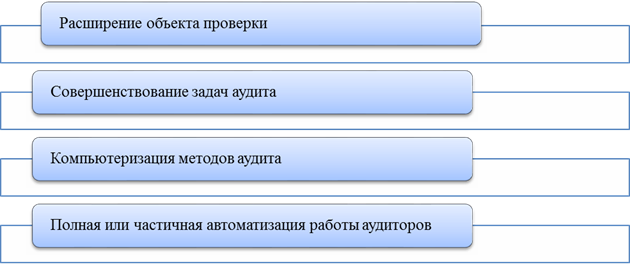

Основные стимулы в случае перехода организации на компьютерный аудит представлены на рисунке 1.

Рис. 1. Особенности перехода организации на компьютерный аудит

Еще одной особенностью перехода на компьютерный аудит является мониторинг надежности функционирования автоматизированной программы, поскольку даже не значительная ошибка или сбой программы может привести к серьезным последствиям.

При этом аудиторская организация, перешедшая на компьютерную систему аудита может столкнуться с некоторыми трудностями:

- отсутствие в составе организации сотрудников, которым может быть поручена опытная эксплуатация программы, а так же обучение остальных сотрудников;

- непонимание того, что программа это помощник аудитора, а не его замена, поскольку, именно аудитор должен будет приять решения в ходе проведения аудита;

- сопротивление сотрудников из-за повышения контроля над их работой. [6]

Во избежание сбоев и ошибок в работе, для бесперебойной работы аудиторской организации можно предложить следующие процедуры повышения внутреннего контроля в среде компьютеров (Табл.1):

Таблица 1

Процедуры, повышающие общий уровень внутреннего контроля в условиях компьютеризации аудита

|

Процедура |

Содержание процедуры |

|

Разрешение руководства на использование микрокомпьютеров |

Введение и обеспечение соблюдения инструкций по использованию и контролю за автономными компьютерами |

|

Физическая безопасность — оборудование |

Ограничение доступа к не использующимся ПК |

|

Физическая безопасность — встроенные и автономные носители |

Возложение ответственности за автономные носители информации на служащих, в чьи обязанности входит хранение программного обеспечения |

|

Сохранность программ и данных |

Установка в прикладных программах средств для обеспечения обработки и чтения данных исключительно по разрешению и для предотвращения удаления данных (пароли, криптография, скрытые файлы и т. п.) |

|

Целостность программного обеспечения и информации |

Проверка формата и областей, а также перекрестная проверка результатов. Адекватная письменная документация на прикладные программы. Разделение мест использования и хранения копий программ |

|

Поддержка оборудования, программного обеспечения и данных |

Периодическое обновление действующей версии программы компьютерного аудита. |

Говоря о компьютеризации аудиторской деятельности, нельзя не отметить шаги, сделанные в этом направлении. В данном случае, речь идет о программах и программном обеспечении, которые позволяют компьютеризировать финансовый анализ в процессе проведения аудита.

В России о компьютеризации аудита впервые задумались в 90-е годы, когда в стране появились компьютеры. Российские экономисты в середине 90-х Романов А.Н и Одинцов Б. Е. предлагали подход к компьютеризации аудита, основанный на автоматизации проведения аудиторской проверки исходя из условных комплексов задач — «Администрация», «Персонал», «Отчетность». Основной целью аудита, при этом, он признает оценку эффективности работы персонала, руководства, которая определяется при изучении вывода о взаимоувязке показателей бухгалтерской отчетности. Данная цель отличается от предложенной в законе об аудиторской деятельности № 307 от 30.12.2008 г., однако такой подход к автоматизации аудита может быть вполне применим в современных аудиторских организациях.

Можно выделись современных авторов Гольдберг Е. Я. и Бровкина Н. Д., которые предлагают свои практические подходы к компьютеризации аудита. Не смотря на то, что сейчас уже четко сформулировано понятие аудита и существуют как национальные так и международные стандарты аудиторской деятельности, они выдвигают собственный подход к автоматизации аудита. Сущность которого, заключается в поэтапной компьютеризации задач, возникающих на разных стадиях осуществления аудиторской проверки. В рамках современных требований к компьютеризации аудита, этот подход можно назвать наиболее адекватным, но он, как и любой другой имеет недостатки. Так, предложенная модель автоматизации решает только локальные задачи и спектр охватываемых проблем в данном подходе слишком мал. [4]

Безусловно, в отличие от автоматизации бухгалтерского учета, где на рынке программных средств имеются разнообразные пакеты прикладных программ, начиная от простых и заканчивая самыми сложными, на рынке аудиторских программ разработчики предлагают небольшой выбор законченных комплексных пакетов. Однако стоит отметить, что на сегодняшний день сложились все предпосылки для создания комплексной системы автоматизации аудиторской деятельности (СААД), охватывающей все основные ее направления.

Опыт последних лет показал, что аудит, как один из видов предпринимательской деятельности, в настоящее время очень активно развивается. Доказательством этому может послужить наличие правового регулирования на уровне федерального законодательства, сформировавшееся общественным мнением об аудиторской деятельности и динамичное развитие рынка аудиторских услуг, а так же сопутствующих услуг, таких как услуг, консалтинг в сфере права и налогообложения, ведение бухгалтерского учета, проведение анализа финансовой деятельности и независимой экспертизы и т. д.

Вместе с этим, накопленный за последние годы аудиторскими фирмами опыт позволяет на современном этапе определить требования к применению компьютерных программ для целей аудита и использованию автоматизированных средств в ходе аудита. А наличие правового регулирования в виде правил (стандартов) аудиторской деятельности в части использования компьютерных программ в процессе аудита, определило решаемый при помощи информационных технологий круг задач.

В российской практике аудита нет конкретного стандарта, просвещенного автоматизации аудита, однако во многих стандартах идет упоминание о преимуществах компьютерного аудита по сравнению с обычным.

К примеру, в Федеральном стандарте № 8. «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности», большое внимание отводится сравнению компьютерного способа ведения аудита со способом ведения аудита вручную. В частности, там говорится: «…при большом объеме или повторяемости операций или в ситуациях, при которых ошибки, которые ожидаются или прогнозируются, могут быть эффективно предотвращены или обнаружены именно с помощью средств автоматизированного контроля».

Большое внимание компьютерному аудиту уделяется в Международных стандартах аудита. Так, в международном стандарте 240 «Ответственность аудитора связанная с выявлением мошенничества в ходе аудита финансовой отчетности» говориться о том, что компьютер позволяет собирать более качественные доказательства при наблюдении за некоторыми активами. В международном стандарте 315 «Понимание деятельности аудируемого лица и оценка рисков существенного искажения информации», аналогом которого является российский стандарт № 8, рассматривается следующее: «Автоматизированный процесс и контроль может снизить риск игнорирования автоматизированных процессов, путем изменения сумм автоматически переходящих в главную книгу или сформированную финансовую отчетность. Кроме того, при использовании ИТ для автоматической передачи информации, видны доказательства вмешательства в информационную систему, что позволяет снизить риск несанкционированных действий.

В связи с тем, что многие российские стандарты имеют аналоги в международных стандартах аудита, Правительством было принято решение о принятии законопроекта о переходе России на международные стандарты аудита. В пояснительной записке к законопроекту сказано, что аудиторская деятельность будет вестись по международным стандартам, начиная с года, следующего за годом, в котором эти стандарты признаны для применения на территории РФ. Порядок признания международных стандартов должен быть разработан в течение года — до 1 августа 2014 года. После этого не позднее чем через 2 года, то есть в 2016 году должны быть признаны сами стандарты.

Переход аудита на международные стандарты, а так же программа по повышению квалификации аудиторов в среде компьютерных технологий позволит множеству аудиторских организаций в скором времени полностью перейти на специально разработанное программное обеспечение, что возведет аудит, как сферу деятельности и как науку на совершенно новый уровень, однако не следует забывать, что никакое программное обеспечение не заменит самого аудитора.

Литература:

1. Белуха Н. Т. Аудит.: Учебник. Гл.9. Компьютерные технологии обработки информации и их применение в контрольно-аудиторском процессе. — Киев: Знание, КОО, 2000.- 769 с.

2. Гольдберг Е. Я. Автоматизация аудиторской деятельности в программе «Помощник аудитора» [Текст]: Аудитору о работе на компьютере / Е. Я.Гольдберг // Аудит и финансовый анализ: Ежеквартальный журнал. — 2000. — № 3. — С. 173–182

3. Романов А. Н., Одинцов Б. Е. Компьютеризация аудиторской деятельности — М.: Аудит, ЮНИТИ, 1996. — 270 с.

4. Чикунова Е. Аудит и автоматизация. // Автоматизация бухгалтерского учета. — 1999. — № 3. — С.28–31.

5. Шуремов Е. Л. Автоматизированные информационные системы бухгалтерского учета, анализа и аудита. / Е. Л. Шуремов, Э. А. Умнова, Т. В. Воропаева. — М.: Перспектива, 2001. — 363с.

6. Новое слово в аудировании: Компьютерный аудит 2013 // [Электронный ресурс]. — Режим доступа: http://www.oleg-off.ru/?p=1768