Пластиковая карта — обобщающий термин, который обозначает все виды карточек, различающихся по назначению, по набору оказываемых с их помощью услуг, по своим техническим возможностям и организациям, их выпускающим. Важнейшая особенность всех пластиковых карт, независимо от степени их совершенства, состоит в том, что на них хранится определенный набор информации, используемый в различных прикладных программах.

В настоящее время на территории России действуют десятки локальных, региональных и межрегиональных платежных систем. Количество держателей пластиковых карточек российских платежных систем исчисляется в совокупности многими сотнями тысяч. Поэтому, поиск и оценка решения проблем российского рынка пластиковых карт составляет содержание диссертации, определяет ее новизну и актуальность.

Целью настоящего исследования является изучение актуальности рынка пластиковых карт, их значения для банковской системы.

Необходимость изучения и исследования проблемы использования пластиковых карточек обусловлено тем, что внедрение банковских карточек является важнейшей тенденцией развития технологии безналичных расчетов в банковской деятельности. Это предоставляет всем физическим лицам и организациям множество преимуществ. Для клиентов — удобство, надежность, практичность, экономия времени, отсутствие необходимости иметь при себе крупные суммы наличных денег. Для кредитных организаций повышение конкурентоспособности и престижа, наличие гарантий платежа, снижение издержек на изготовление, учет и обработку бумажно-денежной массы, минимальные временные затраты и экономия живого труда. Карточки как финансовый инструмент постоянно совершенствуются, растет сфера их применения, расширяется комплекс оказываемых услуг с их использованием.

Актуальность рынка пластиковых карт состоит в том, что он переживает новый весьма важный момент своего развития. От элитных, доступных лишь высокооплачиваемым категориям населения, пластиковые карты превращаются в достаточно демократичное средство расчетов. Выпуск пластиковых карточек позволяет интегрироваться в мировую систему банковских услуг, поднять деловой имидж банка, завоевать рынок и привлечь клиентуру, дает возможность овладеть новейшими банковскими технологиями, увеличить скорость расчетов, исключить ошибки и злоупотребления со стороны банковских служащих. Отсюда следует, что маркетинг пластиковых карточек — это назревшая проблема, которую необходимо срочно решать российским банкам.

Платежные карты, являющиеся по своей сути инструментом расчетов высокой ликвидности, в полной мере подвержены воздействию кризисных явлений. В связи с этим вопрос о перспективах развития платежного оборота, в том числе на базе широкого применения банковских карт, приобретает особую значимость в современных условиях.

Платежная карта — это не только средство для формирования устойчивых пассивов, она также является одним из самых мощных инструментов, оказывающих влияние на структуру платежного оборота. Поэтому изучение карточных платежных систем на макроуровне и развитие соответствующих теоретических исследований приобрело важное значение для развития экономической науки. Кроме того, стоить отметить высокий уровень интеграции платежных карт в международное экономическое сообщество и непосредственную связь с многочисленными банковскими продуктами: от текущих счетов до паевых инвестиционных фондов.

Рынок пластиковых карт в России оказался в тупике: россияне не умеют пользоваться картами и считают их блажью богатых, а платежные системы дерут с них три шкуры через завышенные комиссии. Без вмешательства государства рынок не сможет развиваться, считают в Высшей школе экономики.

Россияне не очень активно используют финансовые инструменты, связанные с безналичными платежами. По результатам опроса Национального агентства финансовых исследований, к апрелю 2011 года пластиковые карты имели 51 % россиян, а 40 % не имели и заводить их не планировали. Карты нужны более обеспеченным людям, считают 27 % россиян, а также 23 % не умеют ей пользоваться, 8 % считают, что возникает слишком много проблем с поиском банкоматов. Около 53 % россиян пользуются картами только для снятия наличных.

Россия отстает от развитых и даже развивающихся стран по количеству карта на одного жителя. Наибольшее количество карт на одного жителя в Корее (4,95), США (3,79) и Сингапуре (3,42). Россия (0,96) находится на одном уровне с Мексикой (0,90) и Италией (1,17). При том, что Италия — самая «некарточная» страна в Европе.

Лидером по выпуску карт стал Сбербанк. Число его карт в 7–8 раз выше, чем других банков. Второе место у ВТБ, третье — у Альфа-банка. Процесс концентрации продолжается. Количество банков, которые выпускают карты, снизилось с 709 до 679 с 2008 года. Параллельно снижается прибыльность кредитных организаций. Количество филиалов банков тоже снижается. С 2005 по 2012 годы оно сократилось на 13 %. Число филиалов Сбербанка сократилось вдвое. Населению нужны не филиалы, а банкоматы.

Тенденция количества кредитных организаций, осуществляющих эмиссию и эквайринг платежных карт с 2008 по 2013 гг. заметно снизилась с 1136 до 954 организаций. Это значит, что конкуренты выталкивают слабых. Необходимо изменить данную тенденцию и дать шанс всем кредитным организациям, что в свою очередь внушит уверенность клиентам в том числе.

Специалисты считают, что сейчас рынок пластиковых карт достиг насыщения в части эмиссии карт. Но для совершенствования инструмента безналичных расчетов необходимо активное применение «пластика» в повседневной жизни, а именно — развитие эквайринга. Если в Москве и Петербурге эквайринг развит неплохо, то в регионах ситуация много хуже: терминалы для обслуживания владельцев карт, установленные в магазинах даже больших городов, можно пересчитать по пальцам.

По данным ЦБР, более 65 % банков осуществляет эмиссию и/или эквайринг платежных карт (655 кредитных организаций из 954), количество эмитированных ими банковских карт (данные на 01.04.2013) составило 210 млн, что на 28 % больше, чем в прошлом году.

Более 80 % эмитированных банковских карт было выпущено международными платёжными системами VISA и Mastercard. Российские платёжные системы (Сберкарт, Золотая корона, STB Card,Union Card) контролируют от 6 % до 12 % рынка.

Начиная с 2003 года наметилась позитивная тенденция использования на территории России клиентами кредитных организаций — резидентов банковских карт в целях оплаты товаров (работ, услуг). Удельный вес количества безналичных платежей в общем количестве операций с картами вырос с 14 % в 2003 году до 21 % в 2007 году, а темпы прироста по количеству платежей ежегодно составляли более 55 % (для сравнения: темп прироста по количеству операций по снятию наличных 41 %), это говорит о том, что держатели карт стали их чаще использовать при совершении безналичных платежей.

Рост количества безналичных платежей с использованием карт в значительной степени связан с ростом количества операций по оплате жилищно-коммунальных услуг, услуг мобильной связи, интернет-провайдеров, кабельного телевидения и т. п., совершаемых посредством банкоматов и мобильных телефонов.

Удельный вес безналичных операций с картами в общем объеме розничного товарооборота, общественного питания и платных услуг населению по сравнению с прошлым годом вырос в 1,2 раза и составил 2,7 %, что также свидетельствует о позитивных тенденциях использования карты как инструмента безналичных расчетов.

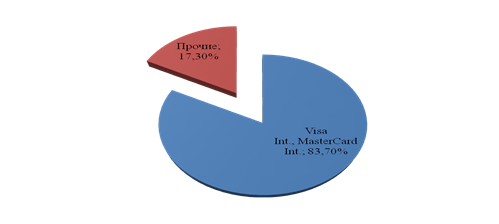

В настоящее время более 80 % российского рынка платежных карт (по количеству и объему операций, клиентской базе и пр.) занимают карты международных платежных систем, таких как Visa Int., MasterCard Int., остальная часть рынка. российские платежные системы, среди которых «РПС Сберкарт», «Золотая Корона», STB Card, Union Card, Accord и NCC.

Эксперты Лаборатории экономико-социологических исследований ВШЭ изучили российский рынок пластиковых карт и теперь готовы поддержать правительство и Минфин, которые хотят ограничить наличные расчеты в экономике. Чтобы рынок развивался, нужно заставить платежные системы Visa и MasterCard немного снизить тарифы и ограничить наличные платежи.

Рис. 1. Соотношение объема операций, совершенных с использованием карт на территории РФ за 2012 год

Действительно, положение платежной системы Visa может характеризоваться как доминирующее, и к компании в таком случае применяются запреты на злоупотребление таким положением. Для Visa и MasterCard может действовать также запрет на антиконкурентные соглашения. Воздействовать на компании Visa и MasterCard власти будут только в том случае, если будет установлено нарушение законодательства с их стороны.

Как говорят сами представители платежных систем, комиссии могут быть высокими для стимулирования эмиссии платежных карт. Когда рынок уже насыщен картами, платежная система производит меры по снижению торговой уступки либо сама, либо по предписаниям антимонопольного органа.

Ориентированность российского рынка платежных карт на выпуск и обслуживание карт международных платежных систем обусловлена следующими причинами. Во-первых, более развитой инфраструктурой приема платежных карт международных платежных систем как на территории России, так и за ее пределами. В России карты платежных систем VISA Int. и MasterCard Int. принимают к обслуживанию почти все банкоматы (удельный вес в общем количестве составляет около 90 %), пункты выдачи наличных (почти 90 %) и устройства (электронные терминалы, импринтеры и банкоматы), используемые при оплате товаров (работ и услуг) (почти 90 %).

Во-вторых, развитие отечественных платежных систем сдерживает отсутствие совместимых программно-технических средств; различие в технологии обработки операций; отсутствие гарантий приема банками-участниками карт, эмитированных в рамках одной системы. Конкуренция и технологические особенности функционирования существующих в России систем препятствуют их интеграции в ближайшей перспективе, что, в целом, является сдерживающим фактором развития безналичных расчетов в сфере розничных платежей.

Развитие российского рынка платежных карт является одним из важнейших факторов при решении задач по сокращению расчетов наличными деньгами и развитию безналичных расчетов в области розничных платежей. Для решения указанной задачи Банком России проводится работа по созданию условий для дальнейшего совершенствования современных инструментов розничных платежей, способствующих развитию в России карточной индустрии. Развитие карточной индустрии обеспечивает повышение прозрачности финансовых операций, прирост налоговых поступлений, существенно снижает издержки, связанные с обслуживанием наличного денежного оборота, ведет к увеличению объема привлеченных денежных средств в банковскую сферу и, соответственно, кредитных возможностей банков, а также во многом способствует активному развитию смежных сфер деятельности, таких как производственная, социальная и сфера занятости.

Литература:

1. Белоглазова, Г.Н., Банковское дело: розничный бизнес: учебное пособие / Г. Н. Белоглазова, Л. П. Кроливецкая. — М.: КНОРУС, 2011. — 416 с.

2. Тосунян Г. А. Банковское право Российской Федерации. Общая часть: Учебник / Г. А. Тосунян, А. Ю. Викулин, А. М. Экмалян; Под ред. Б. Н. Топорнина. — М.: Юристъ, 2009. — 446 с.

3. Состояние банковского сектора Российской Федерации в 2012 г. — М.: Банк России, 2012. — С.21.

4. Статистика Центрального Банка РФ на 01.04.2013 г. — http://www.cbr.ru.