В настоящее время в российской экономике активно идут процессы финализации формообразования и развития рынков. Одним из ярких примеров таких рынков может служить рынок лизинговых услуг. Несмотря на то, что хозяйственные сделки, сходные по некоторым характеристикам с лизингом, использовались и в рамках административной экономики, действительный лизинг появился в России только в начале 1990-х гг. После кризиса 1998 г. наступил качественно новый этап формирования и развитие рынка лизинговых услуг как элемента и инструмента рыночной экономики.

Развитие рынка лизинговых услуг сталкивается с рядом серьезных ограничений объективного и субъективного характера (недостаточная развитость фондового рынка, неготовность участников к восприятию лизинговой парадигмы и др.). Потенциал лизинга пока используется далеко не полностью. Однако рынок развивается достаточно динамично.

Непосредственное решение об обращении к лизинговым формам финансирования, как уже отмечалось, принимает пользователь. Однако особенности рынка формируются в основном поведением лизингодателей. Эта свойство наблюдается и в развитых странах, и в России. Точно определить количество лизинговых компаний, действующих в настоящее время на российском рынке, довольно сложно. В течение ряда лет (с 1995 по 2002 г.) действовало правило обязательного лицензирования лизинговой деятельности, что позволяло оценивать количество лизингодателей по числу выданных лицензий. Однако многие из компаний, получавших лицензию, реально не функционировали. Кроме того, часть лизинговых фирм являлась (и является) государственно ориентированными, их нельзя в полной мере считать субъектами рынка, скорее это «квазисубъекты». После отмены лицензирования лизинговой деятельности оценивать количество и состав участников рынка стало еще сложнее. В то же время уже сформировалось множество лизинговых фирм (и частных, и с участием государства), которые демонстрируют образцы рыночного поведения, т. е. в выборе и реализации стратегии поведения руководствуются рыночными нормами. Количество таких компаний поддается оценке, они охотно размещают информацию о себе в различных справочных изданиях, предоставляют сведения для опросов, участвуют в анкетировании. Именно эти компании определяют ситуацию на современном рынке лизинговых услуг, влияют на его структуру. Такие фирмы принято называть рыночно ориентированными.

К характеристикам формирующейся структуры рынка лизинговых услуг относятся [2]:

- высокие темпы роста объемов лизинговых услуг, наблюдаемые в 2007 г. объемы возросли в 3 раза. Рынок лизинговых услуг является одним из самых динамичных, что отражает и состояние институциональной среды, и особенности его субъектов (в первую очередь лизингодателей и лизингополучателей);

- среди российских лизингополучателей доминируют пока средние и малые фирмы, крупные предприятия либо используют собственные средства, либо обращаются к банковскому кредиту. Это отражает существующую парадигму безусловного предпочтения собственности другим формам получения актива. Следует отметить, что в других странах эта особенность не наблюдается;

- расширяются пространственные границы рынка. При сохраняющемся доминировании столичных лизинговых компаний возрастает количество лизинговых фирм в регионах (рост идет как за счет «экспансии» столичных фирм, так и за счет появления новых региональных), выделяется несколько локальных рынков (например, на территории Сибири), которые имеют свои специфические особенности;

- существенное преимущество имеют фирмы, ориентированные на производителей оборудования. Такие лизинговые фирмы узко специализированы в своей деятельности, предлагают широкий спектр дополнительных услуг, получают возможность использовать гибкие финансовые схемы. Тесная связь лизингодателя и изготовители оборудования расширяет институт лизинга, отражает «продвинутый» вариант его реализации;

- фактически барьеры входа на рынок лизинговых услуг в настоящее время в России не значимы (хотя лизинговый бизнес и принято считать дорогостоящим), отсутствуют какие-либо стратегические барьеры. В 2002–2005 гг. появилось большое количество новых компаний. Отмечаемый высокий рост рынка идет в основном за счет появления на нем новых участников, а не за счет развития и расширения уже действующих;

- на рынке лизинговых услуг появляется конкуренция между лизингодателями, которые конкурируют между собой по цене и качеству услуг. Если 1–2 года назад пользователи выбирали между лизингом и другими формами финансирования, то сейчас они решают, к услугам какой лизинговой компании целесообразно обратиться. По-видимому, в дальнейшем эти процессы будут усиливаться;

- российский рынок лизинговых услуг сочетает низкие барьеры входа, развивающуюся конкуренцию и пока еще высокий уровень концентрации.

Перечисленные специфические характеристики современного отечественного рынка лизинговых услуг позволяют выделить наиболее существенные его особенности:

- высокая концентрация рынка, проявляющаяся в наличии нескольких явных лидеров на рынке лизинговых услуг;

- нестабильность лидирующего положения, с одной стороны, и его формирующаяся устойчивость — с другой;

- определенное сокращение преимущества лидеров, «выравнивание» позиций основной массы участников рынка;

- зарождающаяся конкуренция между лизинговыми фирмами.

На более раннем этапе развития рынка (до 2000 г.) лизинговых услуг его участники практически не обращались к операциям с недвижимостью, однако по мере появления конкуренции, с одной стороны, и определенных благоприятных внешних тенденций, с другой, недвижимость становится одним из объектов лизинга.

Рейтинговое агентство «Эксперт РА» провело XI ежегодную конференцию «Лизинг в России — 2012». Основными темами для обсуждения стали результаты этого года и перспективы развития рынка лизинга в нашей стране в 2013 году.

Основной темой обсуждения стала динамика развития рынка лизинга в 2013 годах. В ходе конференции был проведен интерактивный опрос руководителей и финансовых директоров более 50 лизинговых компаний.

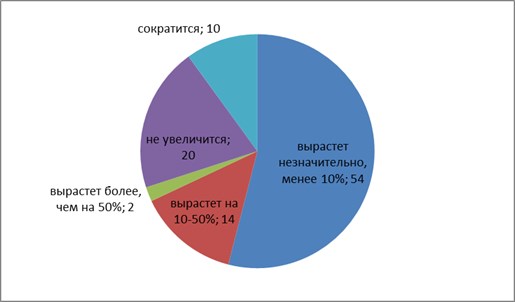

Рис. 1. Динамика развития рынка лизинга в 2013 году

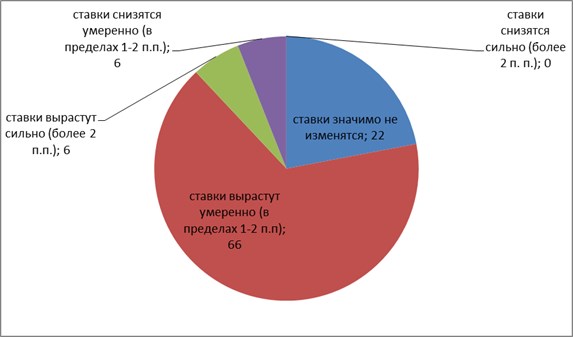

Рис. 2. Динамика процентных ставок по кредитам в 2013 г.

Как показал опрос «Эксперт РА», большинство респондентов считают, что замедление рынка в 2013 году продолжится. 53 % опрошенных высказали предположение, что объем новых сделок на рынке вырастет не более чем на 10 %. Стагнации ожидают 20 % участников, а 10 % респондентов придерживаются мнения, что произойдет сокращение рынка. Негативные ожидания большинства опрошенных вызваны целым рядом факторов: падением ставок аренды и цен на вагоны в ж/д отрасли (основном сегменте лизингового рынка), высокой базой роста, отменой налога на имущество [3].

Руководитель отдела рейтингов кредитных институтов «Эксперт РА» Станислав Волков заявил, что оптимистичный прогноз на 2012 год не сбылся: «Главный драйвер рынка — ж/д сегмент стал «выдыхаться» раньше, чем ожидалось. Среди ключевых причин — падение цен на полувагоны и замедление инвестиционной активности. В 2013 году оптимистичный сценарий с приростом нового бизнеса более 30 % возможен только при условии, если появятся несколько новых мощных драйверов роста, в совокупности сопоставимых с железнодорожным сегментом. Такими сегментами могут стать авиализинг, лизинг судов, оборудования ЖКХ».

Кирилл Царев, и.о. генерального директора «Сбербанк лизинг» и президент Объединенной лизинговой ассоциации, отметил, что снижение темпов роста объемов рынка несет в себе и позитивную составляющую, так как он усилит конкуренцию: «Для компаний отрасли станет жизненно необходима оптимизация внутренних технологических процессов и максимальная клиентоориентированность. В предыдущие годы прирост составлял 30–70 %, что позволяло компаниям не работать над совершенствованием собственных продуктов и качества внутренних бизнес-процессов. Прогнозируемый на 2013 год рост рынка в 5–10 % является более взвешенным и соответствует экономической ситуации в целом».

По мнению Максима Калинкина, заместителя генерального директора «Газпромбанк лизинг», основными угрозами развития лизинговой отрасли в следующем году станут отмена налога на новое движимое имущество, рост внимания налоговых органов к сделкам лизинга, стагнация спроса на универсальный подвижной состав, снижение маржи в корпоративном секторе, макроэкономическая нестабильность и низкая инвестиционная активность в сфере крупных сделок.

Ирина Нестерова, начальник управления анализа и контроля рисков «ВТБ-лизинг», полагает, что единственная мера снижения рисков для ликвидности компании — это правильное планирование своих портфелей и «их поддержание путем, например, бридж-финансирования, использования каких-либо краткосрочных инструментов, налаживания отношений с банками по привлечению финансирования».

Литература:

1. Федеральный закон РФ «О финансовой аренде (лизинге)» от 29 октября 1998 г. № 164-ФЗ (ред. от 28.06.2013).

2. Экономика недвижимости: учебник / под ред. проф. О. С. Белокрыловой. — Ростов н/Д: Феникс, 2009. — 378 с. — (Высшее образование).

3. Официальный сайт «Эксперт Ра». [Электронный ресурс]. — Режим доступа: http://www.raexpert.ru/