Система управления распределительно-сетевыми компаниями представляет собой комплексную систему целей, принципов, процедур, процессов, методик и соответствующего программного обеспечения, интегрированного в корпоративную информационную систему управления в виде отдельных подсистем, обеспечивающих эффективное использование производственных активов компании в рамках достижения целевых показателей производственно-хозяйственной деятельности.

Основная цель создания эффективной системы управления распределительно-сетевыми компаниями заключается в обеспечении надежной и бесперебойной передачи электроэнергии за счет эффективного использования ресурсов и управления производственными активами, которая достигается путем решения следующих основных задач [1]:

1. Обеспечение заданного регулятором нормативного уровня надежности при распределении электроэнергии на розничном рынке электроэнергии и мощности.

2. Формирование достаточного объема и состава производственных активов, обеспечивающих текущую производственную деятельность и эффективное развитие компании.

3. Эффективное использование производственных активов, обеспечивающее достижение целевых показателей производственно-хозяйственной деятельности распределительно-сетевой компании.

4. Повышение прозрачности взаимоотношений с регулирующими органами и другими заинтересованными в результатах деятельности распределительно-сетевых компаний лицами.

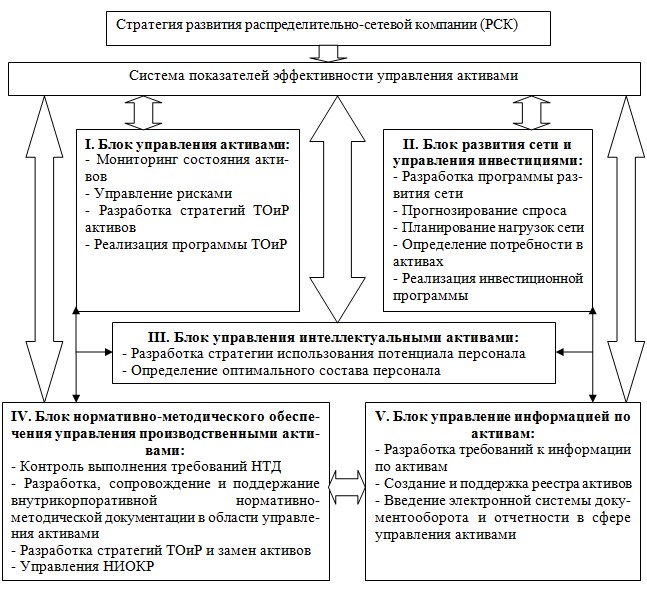

Для успешной реализации вышеперечисленных целей предлагается сформировать следующую функциональную структуру системы управления активами распределительно-сетевой компании (рис. 1).

Рис. 1. Функциональная структура системы управления производственными активами распределительно-сетевой компании (РСК)

Предлагаемая структура состоит из 5 блоков:

1. Блок управления существующими производственными активами. В данном блоке предполагается реализация функции, непосредственно связанной с организацией и управлением, эксплуатацией, обслуживанием и заменой производственных активов:

- мониторинг состояния производственных активов;

- ранжирование и управление рисками производственных активов;

- формирование и выбор стратегий технического обслуживания и ремонта (ТОиР) активов;

- планирование и реализация программы ТОиР компании.

2. Блок развития сети и управления инвестициями и активами. В рамках данного блока РСК будет реализовывать функции управления процессом формирования, реализации и мониторинга инвестиционной программы компании, включающей в себя новое строительство, реконструкцию и реновацию производственных активов.

Данный блок содержит следующие основные направления:

- разработка плана развития сети;

- прогнозирование спроса; планирование нагрузок сети;

- определение потребности в активах;

- разработка и реализация инвестиционной программы компании.

3. Блок нормативно-методического обеспечения управления производственными активами.

Блок должен отвечать за разработку и непрерывное обновление нормативно-методической базы управления производственными активами. Для этого в рамках блока реализуются следующие функции:

- контроль выполнения требований нормативно-технической документации;

- разработка, сопровождение и поддержание внутрикорпоративной нормативно-методической документации в области управления производственными активами;

- разработка стратегий ТОиР и замен активов;

- управление НИОКР.

4. Блок управления информацией по производственным активам. В рамках блока обеспечивается формирование и поддержание информационной базы по активам для принятия обоснованных решений на основе следующего функционала:

- разработка требований к информации по производственным активам; создание и поддержка реестра производственных активов;

- ведение электронной системы документооборота и отчетности в сфере управления производственными активами.

5. Блок управления интеллектуальными активами. Данный блок несет ответственность за обеспечение процесса управления производственными активами персоналом с уровнем компетенции, адекватным решаемым сложным производственным и инновационным задачам, и выполняет следующие функции:

- разработка стратегии использования компетентностного потенциала персонала;

- повышение уровня компетенции персонала;

- определение оптимального состава персонала.

Система управления РСК направлена, прежде всего, на повышение ее добавленной стоимости. В ходе исследования нами определены основные факторы управления производственными активами, определяющие повышение добавленной стоимости РСК, обоснован механизм влияния факторов управления производственными активами на изменение добавленной стоимости РСК.

Предложенный механизм учитывает специфику деятельности РСК на Федеральном оптовом рынке электроэнергии и мощности (ФОРЭМ) и отражает изменение добавленной стоимости за счет основных факторов управления производственными активами:

- рост пропускной способности сети расширяет возможности компании по увеличению объемов транспорта электроэнергии и, следовательно, выручки, при том же уровне затрат, и прибыли;

- снижение удельной стоимости владения производственными активами за счет эффективного планирования и управления ведет к росту прибыли;

- повышение уровня надежности электроснабжения, снижение потерь в сетях электроэнергии при ее распределении уменьшают затраты на покупку потерь, чем повышают уровень прибыли;

- рост эффективности проведения ремонтов и технического обслуживания активов обуславливается повышением производительности труда, что, в свою очередь, влияет на рост доходов персонала;

- рост уровня компетенции персонала позволяет обеспечить инновационность развития компании и сопровождается повышением доходов персонала;

- выбор оптимального метода оценки стоимости производственных активов и соотношения собственного и заемного капитала обеспечивает прирост реновационной составляющей добавленной стоимости за счет повышения отдачи от использования производственных активов;

- снижение фактического износа производственных активов повышает доход от использования активов за счет сокращения затрат на их обслуживание.

С позиций системного подхода эффективность системы управления распределительно-сетевыми компаниями является частью системы управления эффективностью компании. Эффективность управления производственными активами — выполнение поставленных стратегических целей компании в области управления производственными активами при соблюдении ограничений и при использовании всех предоставляемых возможностей.

Как правило, у РСК несколько групп различных показателей в области оценки эффективности управления производственными активами, нередко они меняются с течением времени под действием внешних или внутренних факторов. Регулирование деятельности РСК государством определяет следующие ограничения в показателях оценки эффективности:

- РСК не могут установить себе исключительно экономические показатели в управлении производственными активами, так как это может негативно повлиять на надежность передачи электроэнергии;

- РСК не могут установить только технические показатели, ввиду жестких ограничений по росту тарифов на электроэнергию.

Эффективность управления производственными активами, по нашему мнению, предполагает несколько групп показателей, которые отражают следующие направления:

- финансовые параметры производственного актива и проводимых над ним работ;

- эффективность использования производственного актива в рамках основной деятельности компании;

- производственные характеристики актива (и прежде всего, параметры надежности его функционирования);

- риски и возможности, связанные с формированием, использованием производственного актива, работами над ним и его утилизацией на протяжении всего жизненного цикла;

- удовлетворение растущего потребления услуг по передаче электроэнергии и потребностей в подключении новых потребителей;

- технологичность производственных активов компании.

Баланс целей и показателей эффективности в области управления производственными активами РСК должен быть реализован в системе показателей, в которой каждый из показателей имеет различную важность.

Ресурсные ограничения (прямые или косвенные, настоящие или будущие) являются одними из ключевых аспектов принятия решений в области производственных активов. Принцип эффективности использования ресурсов и выполнения ресурсных ограничений определяет, какое из решений, соответствующих стратегии компании, должно быть принято. В числе основных ограничений выделяют следующие группы [2]:

- время на реализацию решения;

- финансовые средства (с учетом долгосрочного прогноза финансирования);

- технические средства и людские ресурсы;

- отношения с внешними организациями (системный оператор, регулятор, акционеры и т. д.);

- ограничения, на которые невозможно повлиять: климатические условия, макроэкономическая ситуация, политическая ситуация и др.;

- организационные, процессные и законодательные ограничения.

Следующим этапом развития управления распределительно-сетевыми компаниями стала разработка модели управления ими, для построения которой нами был проведен анализ аналогичных моделей, используемых зарубежными РСК, показавший наличие в них существенных различий.

Анализ опыта построения и функционирования моделей управления производственными активами в зарубежных электросетевых компаниях позволил нам сформулировать следующие принципы их классификации:

1. В зависимости от базы построения: функциональные и процессные модели.

2. В зависимости от системы целеполагания управления производственными активами: модели, основанные на:

- оценке экономической (финансовой) эффективности: как правило, показателе, отражающем влияние данного процесса (функции или актива) на финансовый результат компании;

- удельных издержках на единицу продукции (услуги), соединяющих выходные характеристики и производственные издержки в соотношение цены/ценности данного процесса (функции, актива);

- — системе ключевых показателей эффективности.

3. В зависимости отмеханизма реализации системы управления производственными активами:

- модели управления производственными активами, сфокусированные на надежности энергоснабжения потребителей, на основе мониторинга состояния производственных активов;

- модели стратегического управления производственными активами.

В ходе исследования был проведен анализ существующей модели управления производственными активами в ОАО «Холдинг межрегиональная распределительная сетевая компания» (рис. 2).

В существующей модели сформулированы некоторые цели управления производственными активами, однако их перечень является неполным, так как не учитывает интересы всех участников рынка электроэнергии и других заинтересованных сторон.

Поставлена задача оптимизации ограничений по отключениям, однако ограничения по другим ресурсам не принимаются во внимание ни в процессе планирования, ни в процессе управления.

Мониторинг эффективности сети присутствует, однако его результаты не связаны с системой целеполагания компании, не ясны его основные функции.

Рис. 2. Существующая модель управления активами РСК

Информация о рисках присутствует как функциональный блок, однако в настоящее время отсутствует его методическая и нормативная база. Полноценная система управления производственными активами должна опираться не просто на информацию о рисках, а базироваться на полноценной системе управления рисками — системе риск-менеджмента.

Существующая модель управления производственными активами, тем не менее, не отвечает сформулированным требованиям и не может быть использована для реализации предложенной стратегии по следующим причинам:

1. Система целей требует уточнения и наполнения показателями, с помощью которых можно будет оценивать степень их достижения.

2. Модель должна быть комплексной: охватывать процесс управления производственными активами целиком, увязывать все основные элементы процесса с учетом достижения поставленных целей, связи с нормативной и информационной базами производственных активов.

3. Модель должна учитывать необходимость инновационных изменений в сфере управления активами.

4. Отсутствует пообъектный учет производственных активов, что не дает возможности осуществлять достоверное и обоснованное планирование и прогнозирование их технического обслуживания и замены.

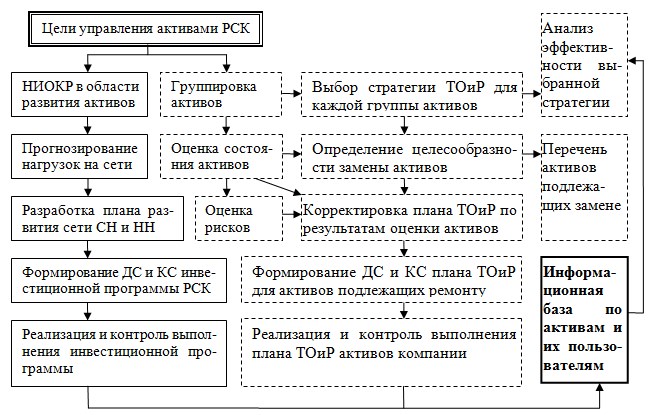

По результатам проведенных исследований обоснована целесообразность построения в российских распределительно-сетевых компаниях модели системы управления производственными активами, отвечающей следующим классификационным признакам: стратегическая процессная модель с системой целеполагания на основе системы КПЭ.

Рис. 3. Модель управления распределительно-сетевыми компаниями

Модель управления производственными активами, приведенная на рис. 3, построена с учетом разработанных рекомендаций, системы целевых показателей эффективности (ЦПЭ) и функциональной структуры управления производственными активами распределительно-сетевых компаний. Система ЦПЭ является базовым элементом системы, определяющим управляющие воздействия, оценивающие результаты и определяющие перечень и структуру необходимых изменений.

Новая модель управления производственными активами, предложенная нами, вносит существенные изменения в систему менеджмента распределительно-сетевой компании в целом. Являясь неотъемлемой частью системы управления компанией, модель управления производственными активами связывает стратегические цели компании и цели управления производственными активами и определяет основные направления развития других процессов управления в компании:

- формирование технической политики РСК;

- технический и коммерческий учет в компании;

- взаимодействие с регулирующими органами и потребителями;

- организация закупочной деятельности;

- управление персоналом компании и др. [3].

Предложенная система управления производственными активами, как уже говорилось выше, базируется на основных положениях международного стандарта PAS 55. Построение системы управления производственными активами РСК должно предусматривать получение сертификата ее соответствия требованиям международных стандартов в этой области. В настоящее время российские энергетические компании находятся в стадии внедрения различных международных стандартов управления, следовательно, требуется увязка стандартов построения системы управления производственными активами с другими международными стандартами, регламентирующими общую систему менеджмента распределительно-сетевой компании.

Литература:

1. Волкова И. О. Теория и методология эффективного управления производственными активами электросетевых компаний // Автореферат диссертации на соискание ученой степени доктора экономических наук. — СПб., 2009. — 33 с.

2. Варлашкин К. В., Волкова И. О. Методические аспекты оценки эффективности управления активами электросетевых компаний // Экономические науки. — 2007. — № 10. — с.172–176.

3. Хаджимуратова М. И. Организационно-экономический механизм функционирования и развития распределительно-сетевого комплекса региона (на примере Чеченской Республики). — Грозный, 2012. — 140 с.