В данной статье исследуется возможность применения погодных опционных контрактов в Российской Федерации. В качествебазового актива используется показатель — средняя температура расчетного месяца. Анализируется зарубежная практика применения погодных опционов. Показан пример определения стоимости опционных контрактов на каждый месяц отапливаемого периода.

Ключевые слова: опцион, индекс температуры, цена контракта, хеджирование, доход.

Производные инструменты на погоду зародились в энергетическом секторе. В результате дерегулирования рынков энергоресурсов возникли новые финансовые риски. Колебания температуры приводят к колебанию объемов потребления энергетических ресурсов. Например, более теплая погода в зимнее время уменьшает спрос на теплоэнергию для отопления.

Для возмещения потерь, причиняемых погодными условиями, экономически эффективной является стратегия страхования рисков. Потребность хеджировать погодные риски привела к возникновению инструментов управления ими, что позволяет перераспределять риски между участниками фондового рынка. Одним из простейших инструментов, используемых производителями теплоэнергии, является учет погодных колебаний в условиях контракта на поставку. Кроме того, использование инструментов хеджирования возможно в форме внебиржевых контрактов с учетом статистической информации о погодных данных, а также стандартизованных погодных производных инструментов, торгуемых на биржевых площадках.

Особенностью погодных производных является то, что базисный актив не торгуется на спотовом рынке. Это накладывает отпечаток на их спекулятивный потенциал и принцип ценообразования. Отсутствие базисного инструмента исключает возможность спекулятивно создать дефицит актива с целью получить прибыль по срочным сделкам. Средняя цена контракта формируется на основе ожиданий участников рынка относительно будущих погодных условий для соответствующего периода времени с учетом используемых методов их прогнозирования. В цене находит отражение спрос и предложение контрактов в соответствии с потребностями хеджирования и извлечения спекулятивной прибыли [3, с154].

Подавляющая часть погодных производных в настоящее время связана с температурой. На них приходится порядка 80 % всех торгуемых контрактов. Кроме того, существует ряд срочных контрактов на природные явления: дожди, снегопады. Индексом в такого рода контрактах выступает количество осадков (снега или дождя), выпавших за месяц в определенной местности.

В контрактах на температуру расчеты обычно осуществляются относительно таких показателей как “heating degree days” (HDD) — дни с отоплением и “cooling degree days” (CDD) — дни с охлаждением. Понятие “degree days” появилось в связи с расчетами стоимости поддержания нормальных условий существования человека внутри помещений в течение года.

Терминdegree dayговорит о том, насколько среднедневная температура отличается от справочного уровня и дословно переводится как градусо-день.

Средняя температура за день рассчитывается как средняя между самым высоким и самым низким значением температуры за этот день, т. е. за период времени между 12 ночи одного дня и следующего дня для определенного географического места. Показатель HDD за один день определяется по формуле:

![]()

или

![]()

где HDDi — значение показателя за i-й день; tref — справочный уровень температуры; ![]() - средняя температура за i-й день.

- средняя температура за i-й день.

Справочный уровень температуры обычно берется равным 65ºF, что эквивалентно 18ºС. Данная температура была определена коммунальными компаниями как значение, при котором сохраняется баланс производства и потребления теплоэнергии.

В контрактах на погоду в качестве индекса температуры вместо показателей HDD и CDD может выступать среднее значение температуры за определенный период [2, с 425].

Поскольку в России отсутствует инфраструктура, позволяющая достоверно определять температурные параметры для расчета, применяемых на мировых биржах индексов HDD и CDD, рассмотрим алгоритм применения погодных опционных контрактов на территории Санкт-Петербурга с применением среднемесячных показателей температуры воздуха.

Статистические данные средней многолетней и среднемесячной температуры воздуха за 2012 г. на территории Санкт-Петербурга по данным наблюдений Росгидрометцентра представлены в табл.1.

Таблица 1

Показания средней многолетней и среднемесячной температуры воздуха на территории Санкт-Петербурга за отопительный сезон 2011–2012 гг.

|

Период |

Показатели температуры, ºС |

|||||

|

Октябрь |

Ноябрь |

Декабрь |

Январь |

Февраль |

Март |

|

|

Среднемесячная |

6,6 |

2,9 |

-8,0 |

-4,9 |

-10,4 |

-1,0 |

|

Средняя многолетняя |

4,9 |

-0,8 |

-5,6 |

-8,3 |

-8,0 |

-4,0 |

Постановлением Правительства РФ от 23 мая 2006 г. N 306 определены нормативы потребления коммунальных услуг в отапливаемых помещениях с применением расчетного метода [1].

Для оценки зависимости расходов коммунальных служб от колебаний температуры рассчитаем часовую тепловую нагрузку на отопление помещений при разных температурах по формуле:

![]() ,

,

где ![]() - часовая тепловая нагрузка на отопление помещений, ккал./час;

- часовая тепловая нагрузка на отопление помещений, ккал./час; ![]() -нормируемый удельный расход тепловой энергии на отопление помещений, 72 ккал/час/м2;

-нормируемый удельный расход тепловой энергии на отопление помещений, 72 ккал/час/м2;![]() — общая площадь отапливаемых помещений, м2.

— общая площадь отапливаемых помещений, м2.

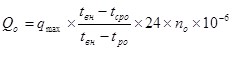

Количество тепловой энергии, необходимой для отопления помещений, определим по формуле:

,

,

где Qo — количество тепловой энергии, Гкал.; ![]() - часовая тепловая нагрузка на отопление помещений. ккал./час;

- часовая тепловая нагрузка на отопление помещений. ккал./час; ![]() — температура внутреннего воздуха отапливаемых помещений, 18оС;

— температура внутреннего воздуха отапливаемых помещений, 18оС; ![]() - среднемесячная температура наружного воздуха за отопительный период, оС;

- среднемесячная температура наружного воздуха за отопительный период, оС; ![]() - расчетная температура наружного воздуха в целях проектирования отопления,-29оС; 24 — количество часов в сутках;

- расчетная температура наружного воздуха в целях проектирования отопления,-29оС; 24 — количество часов в сутках; ![]() — продолжительность отопительного периода, характеризующегося среднемесячной температурой наружного воздуха 18°С и ниже;

— продолжительность отопительного периода, характеризующегося среднемесячной температурой наружного воздуха 18°С и ниже;![]() - коэффициент перевода ккал в Гкал.

- коэффициент перевода ккал в Гкал.

Применяя вышеуказанные формулы, произведем расчет необходимого количества Гкал. на отопление 1м2 при температуре наружного воздуха на территории Санкт-Петербурга, допустим, -10°С.

Q o1 = 72 ×1×![]() ×24×31/1000000 = 0,03191 Гкал /м2.

×24×31/1000000 = 0,03191 Гкал /м2.

Таким образом, для обогрева 1м2 помещения при температуре наружного воздуха -10°С необходимо 0,03191 Гкал. в месяц,31 день.

При повышении температуры воздуха на 1°С, т. е. при температуре наружного воздуха -9°С потребление Гкал. на обогрев 1м2 в месяц будет следующим:

Q o2 = 72 ×1×![]() ×24×31/1000000 = 0,03077 Гкал /м2.

×24×31/1000000 = 0,03077 Гкал /м2.

Используя результаты проведенных расчетов определим стоимость 1ºС на 1м2 отапливаемых помещений по формуле:

Ц гр = (Q o1 — Q o2) × Ц тр,

где Ц гр — цена одного градуса при колебаниях температуры наружного воздуха, руб.; Q o1 — количество тепловой энергии необходимой для отопления 1м2 помещения при температуре наружного воздуха -10°С, Гкал; Q o2 — количество тепловой энергии необходимой для отопления 1м2 помещения при температуре наружного воздуха -9°С, Гкал; Ц тр –тариф наоказание коммунальных услуг по отоплению, руб./Гкал.

Поскольку, на данный момент, тариф на тепловую энергию для расчета размера платы за коммунальную услугу по отоплению, предоставляемую на территории Санкт-Петербурга, установлен в размере 1175 руб./Гкал (Распоряжение Комитета по тарифам Санкт-Петербурга), потери дохода топливно-энергетической организации с м2 при повышении температуры а 1°С равны:

Ц гр = (0,03191–0,03077) × 1175 = 1,3393 руб.

Общую стоимость опционного контракта определяем по формуле:

Ц ок = S п × tк × Ц гр,

где Ц ок — цена опционного контракта, руб.; S п — площадь отапливаемых помещений,м2; tк — отклонения температуры наружного воздуха зафиксированные в опционном контракте, подлежащие страхованию, оС; Ц гр — цена одного градуса при колебаниях температуры наружного воздуха, руб/ м2.

В качестве примера рассмотрим возможность хеджирования рисков ЗАО «Электромагнит» от снижения выпуска тепловой энергии при повышении среднемесячной температуры наружного воздуха в отопительный период на территории Санкт-Петербурга.

ЗАО «Электромагнит» осуществляет производство и подачу тепловой энергии для отопления 87162 м2 офисных и производственных помещений. Допустим, общество заключает опционные контракты типа пут на январь и февраль 2012 года. Согласно данным Гидрометцентра России, отклонения средней месячной температуры воздуха от нормы в январе могут быть от 6 до 13ºС, в феврале от 3 до 9ºС. Предположим ЗАО решает заключить опционный контракт и застраховать отклонение температуры от прогнозных значений — в январе на 6ºС, в феврале — 4ºС.

Цена опционного контракта будет зависеть от стоимости одного градуса Цельсия и составит:

январь Цк1 = 6 ×(0,03191–0,03077) × 1175 ×87162 = 700 521 руб.

февраль Цк2 = 4 ×(0,02882–0,02779) × 1175 ×87162 = 421 725 руб.

Для февраля стоимость1 ºС ниже, так как отапливаемый период составляет 28 дней.

Цгр2=(72×((18-(-10))/(18-(-29))×24×28/1000000)-

(72×(18-(-9))/(18-(-29))×24×28/1000000)×1175 = 1,2096 руб.

Расчет финансового результата от опционной сделки при опционной премии 5 % представлен в табл. 2.

Таблица 2

Финансовый результат от опционной сделки ЗАО «Электромагнит»

|

Период заключения контрактов |

Показатели температуры, ºС |

Цена контакта, ºС |

Цена 1ºС, руб. |

Цена контракта, руб. |

Уплаченная премия при заключении контракта, руб. |

Исполнение опциона |

Доход при исполнении опциона, руб. |

Финансовый результат от опцион-ной сделки, руб. |

||

|

Средние много-летние |

Фактические среднемесячные |

Отклонения |

||||||||

|

Январь |

-8,3 |

-4,9 |

3,4 |

6,0 |

116736,1 |

700521 |

35020,8 |

исп. |

396902,0 |

361881,9 |

|

Февраль |

-8,0 |

-10,4 |

2,4 |

4,0 |

105431,2 |

421725 |

21086,2 |

не исп. |

- |

-21086,2 |

Таким образом, в январе фактическая температура воздуха выше средней многолетней на 3,4ºС, поставщик исполняет опцион пут. Инвестор выплатит обществу сумму 396902 руб. Однако с учетом выплаченной премии доход общества от опционной сделки составит 361881,9 руб. В феврале опцион не исполняется, так как фактическая температура наружного воздуха ниже средней многолетней на 2,4ºС, энергетическая компания получает доход от дополнительного выпуска тепловой энергии. Уплаченную премию при заключении контракта относит на издержки по страхованию.

С учетом полученных показателей по опционным сделкам определим общий результат финансово-хозяйственной деятельности ЗАО «Электромагнит» за рассматриваемый период табл.3.

Таблица 3

Результат финансово-хозяйственной деятельности ЗАО «Электромагнит»

|

Период |

Плановый выпуск, Гкал. |

Фактический выпуск, Гкал. |

Плановая выручка, руб. |

Фактическая выручка, руб. |

Финансовый результат от опционной сделки, руб. |

Доход за январь с учетом контракта, руб. |

|

Январь |

2612,7 |

2274,9 |

3069929,3 |

2673056,3 |

361881,9 |

3034938,2 |

|

Февраль |

2309,9 |

2639,3 |

2714146,4 |

3101182,1 |

-21086,2 |

3080095,9 |

|

Итого |

4922,6 |

4914,2 |

5784075,8 |

5774238,45 |

340795,7 |

6115034,1 |

Результаты проведенного исследования показывают, что изменения температурных условий приводят к колебаниям выпуска тепловой энергии, в анализируемом периоде январь-февраль 2012 года фактическая выручка общества оказалась ниже планируемой. Но доход поставщика тепловой энергии с учетом заключенных опционных контрактов составил 6 115 034,1 руб., что на 340 795,65 руб. больше выручки полученной от основной производственной деятельности.

Таким образом, производные на погоду являются инструментом для хеджирования погодных рисков, поскольку производство тепловой энергии тесно связано с изменениями температуры. Основной проблемой дальнейшего развития рынка погоды является стандартизация технологий. Так как для этого рынка очень актуально привлечение новых участников, то система должна обладать достаточной гибкостью, чтобы вновь пришедшие могли использовать вместе с ней свои «in-house-разработки». Кроме того, без исторических данных ценообразование производных на погоду просто невозможно. Налаженный и надежный процесс регистрации метеорологических данных является необходимым условием существования рынка на «погоду».

Литература:

1. Постановление Правительства Российской Федерации от 23 мая 2006 N 306 «Об утверждении Правил установления и определения нормативов потребления коммунальных услуг»

2. Буренин А. Н. Форварды, фьючерсы, опционы, экзотические и погодные производные — М.: ООО «НТО», 2011. — 465 с.

3. Фельдман А. Б. Производные финансовые и товарные инструменты — М.: ЗАО «Издательство «Экономика», 2008. — 468 с.

4. ГУ Гидрометцентр России: Официальный сайт — режим доступа: www. meteoinfo.ru.

5. Чачина Е. Г. Оценка риска при определении современной стоимости денежных потоков // Молодой ученый, 2012, № 4 С. 181–184.