В статье предложена система критериев и показателей качества, а также методика оценки качества банковских услуг, использующая аппарат теории нечетких множеств. Наряду с этим рассмотрено практическое применение этой методики и даны рекомендации по ее использованию.

Ключевые слова: банковские услуги, качество банковских услуг, критерий качества, показатель качества, оценка качества, метод, ранг, методика, треугольная функция принадлежности, альфа-срез.

В настоящее время сфера услуг является одной из самых перспективных, быстроразвивающихся сфер экономики, охватывающих широкий спектр различных видов деятельности, в том числе: экскурсионно-гостиничный, здравоохранение, страхование, банковский, фондовый рынок, образование и т. д. Банковская система является кровеносной системой экономики любой страны, поэтому к качеству банковских услуг предъявляются повышенные требования. В этой ситуации на первый план выходят проблемы контроля, оценки и постоянного повышения качества банковских услуг, а использование эффективных методик для решения этих проблем позволят удерживать постоянных клиентов и привлекать новых.

Поэтому целью данной статьи является описание одного из подходов разработки и использования объективной и достоверной методики оценки и анализа качества банковских услуг в условиях неопределенности. Для достижения данной цели необходимо решить следующие задачи:

- изучить существующие методики оценки качества услуг;

- разработать систему критериев и показателей качества банковских услуг;

- разработать анкеты для опроса экспертов системы критериев и показателей;

- предложить эффективный математический аппарат для обработки результатов опроса экспертов;

- апробировать методику в банках;

- интерпретировать полученные результаты.

Для оценки качества банковских услуг предлагается следующая методика:

1. Разработка системы критериев и показателей качества банковских услуг. В настоящее время большинство банковских услуг предоставляются с помощью передовых информационных технологий. Одна часть таких услуг предоставляется при непосредственном взаимодействии сотрудника банка с информационной технологией, а вторая часть таких услуг предоставляется при взаимодействии клиента с информационной технологией. В общем спектре банковских услуг вторая часть занимает незначительную долю, но с каждым годом рост ее значительно увеличивается. Предоставление таких услуг, в первую очередь, базируется на таких банковских информационных технологиях как «Пластиковые карточки», «SMS-банкинг», «Интернет-банкинг», «М-банкинг», «ЕРИП» и «Клиент-банк». Поэтому оценка качества банковских услуг на базе передовых информационных технологий, представляет несомненный интерес, так как одновременно позволяет выяснить уровень качества самих услуг, состояние качества отдельных модулей информационных технологий и отношение к ним клиентов.

Для оценки качества банковских услуг необходимо определить перечень критериев и показателей, которые адекватно характеризуют их особенности. Принципиальной особенностью банковских услуг является то, что невозможно выделить единственный критерий для оценки их качества. В [5] предлагается оценивать качество банковской услуги по пяти основным критериям: материальность, надежность, отзывчивость, убежденность и сочувствие. Эти критерии в свою очередь разбиты на 22 подкритерия. Хотелось бы отметить, что Зейтамль, Парасураман и Берри предлагают оценивать качество любой услуги по перечисленным выше критериям, основываясь на опросе более 1900 клиентов пяти известных на национальном уровне компаний [2]. Некоторые исследователи считают, что необязательно применять все критерии ко всем услугам, другие полагают, что только два из них действительно существенны [2]. Эти критерии следует рассматривать для услуг, в общем. Более глубокое понимание качества любой конкретной услуги требует более тщательного изучения ее характеристик и того, что клиенты от нее ожидают. Вместе с тем, когда для различных услуг применяются сходные наборы критериев. Например, национальное исследование в США на предмет качества услуги в банковском деле выделило следующие восемь критериев оценки, основанных на предпочтениях клиентов: доступность, видимость, прозрачность, компетентность, вежливость, характерные черты, надежность и отзывчивость [2].

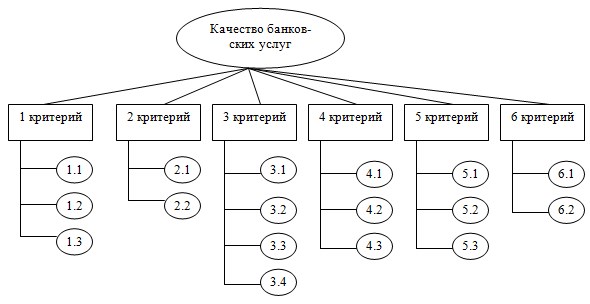

На основе изученной научной литературы, практических наблюдений, исследования мнений специалистов различных банков Республики Беларусь и специфики исследуемых банковских услуг (удаленное взаимодействие клиента с банком) для оценки услуг предлагается модель наиболее значимых критериев и показателей, изображенная на рисунке 1.

Модель представляет собой 6 критериев: 1-й критерий — надежность (Н);2-й критерий — эффективность (Э); 3-й критерий — практичность (П); 4-й критерий — мобильность (М); 5-й критерий — сопровождаемость (С); 6-й критерий — убежденность (У). Каждый критерий может характеризоваться определенным набором показателей. Количество показателей может изменяться от нескольких единиц до десятков и даже сотен. Один показатель может влиять на несколько критериев (показатели 3.4 и 5.3).

Рис. 1. Модель критериев и показателей качества банковских услуг: 1.1 — устойчивость к ошибкам; 1.2 — завершенность; 1.3 — уровень готовности; 2.1 — время выполнения; 2.2 — пропускная способность; 3.1 — понятность;3.2 — изучаемость; 3.3 — простота использования; 3.4 — полнота и корректность документации; 4.1 — трудоемкость адаптации; 4.2 — длительность адаптации; 4.3 — простота установки; 5.1 — анализируемость; 5.2 — стабильность; 5.3 — полнота и корректность документации; 6.1 — лояльность клиентов; 6.2 — чувство безопасности клиентов.

Остановимся кратко на сущности некоторых показателей:

- устойчивость к ошибкам — наработка на отказ при наличии автоматического рестарта;

- завершенность — наработка на отказ при отсутствии рестарта;

- уровень готовности — время, необходимое на начало выполнения услуги;

- пропускная способность — количество однотипных услуг в единицу времени;

- понятность — четкость, наглядность и наличие демонстрационных возможностей;

- изучаемость — трудоемкость и продолжительность изучения;

- простота использования — простота управления функциями и комфортность в работе;

- простота установки — трудоемкость и длительность инсталляции;

- анализируемость — возможность проследить все этапы получения услуги;

- стабильность — устойчивость к негативным проявлениям при изменениях;

- лояльность клиентов — благожелательное отношение клиентов.

2. Подбор и формирование групп экспертов. Подбор квалифицированных экспертов существенно влияет на результаты экспертизы. Процедура подбора группы экспертов включает три стадии: определение численности экспертов, составление списка экспертов, получение их согласия для участия в работе. Для каждой отдельной задачи вопрос определения количественного состава экспертной группы решается отдельно. Число экспертов должно быть достаточно большим для того, чтобы они могли учесть существенные особенности поставленной задачи и чтобы решение, найденное при их помощи, было как можно точнее. Но слишком большое число экспертов приводит к несогласованности мнений, например, за счет экспертов с недостаточной квалификацией по данному вопросу и из-за чего возникают трудности в организации экспертизы. С учетом этого целесообразно формировать группу экспертов от 10 до 20 человек.

3. Проведение опроса экспертов, выбор и ранжирование показателей. Этот этап представляет собой главный этап совместной работы исследователей и экспертов. Анкетирование является наиболее эффективным и самым распространенным видом опроса, так позволяет сочетать информационную обеспеченность экспертов с их самостоятельной оценкой проблемы. Для каждого эксперта предлагается анкета, состоящая из таблиц 1, 2 и 3 с правилами их заполнения. Кроме этого каждый эксперт должен получить список показателей с четким определением каждого для однозначного их толкования [1].

Основной задачей экспертов является заполнение таблицы 3.

Дано множество F свойствбанковской услуги, называемых критериями и определен перечень K частных показателей качества. Каждый i-й критерий ![]() определяется некоторым набором Siпоказателей

определяется некоторым набором Siпоказателей ![]() , причем один и тот же показатель может относится сразу к нескольким критериям. Далее каждому из М экспертов предлагается выбрать по своему усмотрению множество {

, причем один и тот же показатель может относится сразу к нескольким критериям. Далее каждому из М экспертов предлагается выбрать по своему усмотрению множество {![]() } показателей качества и ранжировать их в порядке убывания значимости, разместив между каждыми двумя соседними показателями логические условия “>=” (больше равно), “>” (больше) или “>>” (много больше). В такой цепочке могут быть не все показатели, а только проработанные с точки зрения эксперта, но не менее 50 % (таблица 3). Для упрощения заполнения таблицы 3 необходимо предварительно и аналогично заполнить таблицу 2, проранжировав критерии в порядке убывания их значимости (таблица 2). Но это не означает, что при заполнении таблицы 3 необходимо строго следовать данным таблицы 2. Данные таблицы 3 необходимо интерпретировать следующим образом: по мнению эксперта это означает наилучшую проработку показателя качества Z6 и наихудшую — показателя Z13, причем, показатель качества Z6 несколько лучше обеспечен в банковской услуге, чем показатель Z7, тогда как показатель Z9 проработан гораздо лучше, чем показатель Z13, и значительно хуже, чем первый (Z6) в ранжированном ряду. На этом задача экспертов завершается.

} показателей качества и ранжировать их в порядке убывания значимости, разместив между каждыми двумя соседними показателями логические условия “>=” (больше равно), “>” (больше) или “>>” (много больше). В такой цепочке могут быть не все показатели, а только проработанные с точки зрения эксперта, но не менее 50 % (таблица 3). Для упрощения заполнения таблицы 3 необходимо предварительно и аналогично заполнить таблицу 2, проранжировав критерии в порядке убывания их значимости (таблица 2). Но это не означает, что при заполнении таблицы 3 необходимо строго следовать данным таблицы 2. Данные таблицы 3 необходимо интерпретировать следующим образом: по мнению эксперта это означает наилучшую проработку показателя качества Z6 и наихудшую — показателя Z13, причем, показатель качества Z6 несколько лучше обеспечен в банковской услуге, чем показатель Z7, тогда как показатель Z9 проработан гораздо лучше, чем показатель Z13, и значительно хуже, чем первый (Z6) в ранжированном ряду. На этом задача экспертов завершается.

Таблица 1

Критерии и показатели качества банковских услуг

|

Наименование критерия и его номер |

Наименование показателя |

Условное обозначение показателя |

Наименование критерия и его номер |

Наименование показателя |

Условное обозначение показателя |

|

Надежность 1 |

Устойчивость к ошибкам |

Z1 |

Мобильность 4 |

Трудоемкость адаптации |

Z10 |

|

Завершенность |

Z2 |

Длительность адаптации |

Z11 |

||

|

Уровень готовности |

Z3 |

Простата установки |

Z12 |

||

|

Эффективность 2 |

Время выполнения |

Z4 |

Сопровождаемость 5 |

Анализируемость |

Z13 |

|

Пропускная способность |

Z5 |

Стабильность |

Z14 |

||

|

Практичность 3 |

Понятность |

Z6 |

Полнота и корректность документации |

Z9 |

|

|

Изучаемость |

Z7 |

Убежденность 6 |

Лояльность клиентов |

Z15 |

|

|

Простата использования |

Z8 |

Чувство безопасности клиентов |

Z16 |

||

|

Полнота и корректность документации |

Z9 |

Таблица 2

Значимость критериев качества банковских услуг

|

№ критерия |

Условие |

№ критерия |

Условие |

№ критерия |

Условие |

№ критерия |

Условие |

№ критерия |

Условие |

№ критерия |

|

3 |

>= |

2 |

> |

4 |

>= |

6 |

> |

1 |

>> |

5 |

Таблица 3

Значимость показателей качества банковских услуг

|

Условное обозначение показателя |

Условие |

Условное обозначение показателя |

Условие |

Условное обозначение показателя |

Условие |

Условное обозначение показателя |

Условие |

|

Z6 |

>= |

Z7 |

> |

Z8 |

> |

Z4 |

>= |

|

Z5 |

>= |

Z12 |

> |

Z11 |

>= |

Z10 |

>= |

|

Z15 |

>= |

Z1 |

> |

Z3 |

> |

Z2 |

>= |

|

Z14 |

>= |

Z9 |

>> |

Z13 |

Таблица 4

Данные об эксперте, организации и программном обеспечении

|

1. Ваш пол |

4. Ваш возраст |

|||||||||

|

? Мужской |

? Женский |

? 22–25 |

? 26–30 |

? 31–40 |

? 41–50 |

? 51–60 |

? старше |

|||

|

2. Ваше образование |

5. Ваша специальность |

|||||||||

|

? Среднее специальное |

? Высшее |

? Программист |

? Электроник |

? Администратор БД |

||||||

|

? Системный администратор |

? Экономист |

? Бухгалтер |

||||||||

|

3. Программное обеспечение |

? Кассир-контролер |

? Руководитель филиала |

? Руководитель подразделения |

|||||||

|

3.1.Наименование |

________________ |

? Иная_______________________ |

||||||||

|

3.2.Разработчик |

________________ |

7. Наименование банка или организации ________________ |

||||||||

|

8. Наименование: Области__________ Города ___________ Района _____________ |

||||||||||

4. Обработка мнений экспертов.

4.1. Построение функций принадлежности нечетких значений оцениваемых критериев качества банковской услуги для каждого эксперта.

Для расчета величины ![]() - год критерия используется синтезирующая функция

- год критерия используется синтезирующая функция

, (1)

, (1)

где pj — нормированные весовые коэффициенты;

kj — значение j-го фактора;

Si — количество факторов, характеризующих ![]() -й критерий.

-й критерий.

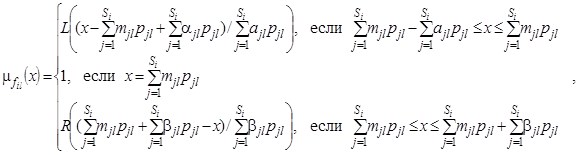

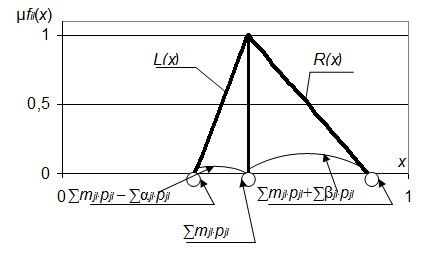

Принимается, что значения факторов kj и, следовательно, величины критериев качества ![]() в формуле (1) являются нечеткими. Нечеткие значения следуют из способа задания мнений экспертов, указанного в предыдущем пункте. Функция принадлежности нечеткой величины должна быть выпуклой и представлять собой отображение в интервал [0,1] [1, 3]. Этим требованиям отвечает треугольная форма функции принадлежности. Безусловно, функция принадлежности может иметь и другую форму, однако в данной статье эти случаи не рассматриваются.

в формуле (1) являются нечеткими. Нечеткие значения следуют из способа задания мнений экспертов, указанного в предыдущем пункте. Функция принадлежности нечеткой величины должна быть выпуклой и представлять собой отображение в интервал [0,1] [1, 3]. Этим требованиям отвечает треугольная форма функции принадлежности. Безусловно, функция принадлежности может иметь и другую форму, однако в данной статье эти случаи не рассматриваются.

С помощью метода альфа-срезов и формул, задающих треугольную функцию принадлежности для каждого l-го эксперта, определяются функции принадлежности каждого i-го критерия [2, 4, 7]:

(2)

(2)

где L и R — признаки левой и правой границ функции принадлежности;

mjl — координата (абсцисса) вершины треугольника;

ajl и bjl — левый и правый отрезки основания треугольника на оси абсциссы (рис. 2);

![]()

Параметры mjl, ajl и bjl определяются путем обработки мнений экспертов, представленных логическими условиями, и ранжированием факторов качества. Весовые коэффициенты pjl в формулах (2) нормированы и вычисляются с учетом номера позиции соответствующего фактора в ранжированном ряду факторов, заданном экспертом.

Рис. 2. Функция принадлежности i-го критерия l-го эксперта

4.2. Вычисление численного значения качества банковской услуги для l-го эксперта (Cl) как центр тяжести функций принадлежности всех факторов следующим образом:

(3)

(3)

4.3. Вычисление обобщенного численного значения каждого критерия качества (Ci) с учетом мнений всех экспертов по формуле

(4)

(4)

4.4. Вычисление обобщенной средневзвешенной оценки воспринимаемого качества банковской услуги (Cb) по результатам обработки мнений всех экспертов следующим образом:

, (5)

, (5)

где Wl — нормированный вес l-го эксперта;

Cbl — воспринимаемое значение качества l-м экспертом (рассчитывается по формуле (3)).

4.5. Вычисление обобщенной средневзвешенной оценки ожидаемого качества банковской услуги (Со) по результатам обработки мнений всех экспертов по формуле

, (6)

, (6)

где Col — ожидаемое значение качества l-м экспертом (рассчитывается по формуле (3)).

4.6. Вычисление глобального коэффициента качества банковской услуги.

Для вычисления глобального коэффициента качества (QG) может быть использована адаптированная методика «SERVQUAL» (сокращенная аббревиатура от «service quality» или «качество услуги») в виде

![]() (7)

(7)

4.7. Вычисление коэффициента качества (Qi) каждого критерия с учетом мнений всех экспертов по формуле

![]() , (8)

, (8)

где Cbi — воспринимаемое значение качества i-го критерия, по мнению всех экспертов (рассчитывается по формуле (4)); Coi — ожидаемое значение качества i-го критерия по мнению всех экспертов (рассчитывается по формуле (4)).

Таким образом, получено численное значение качества банковской услуги, рассчитанное по совокупности критериев.

5. Оценка согласованности мнений экспертов. Существуют различные подходы оценки согласованности мнений экспертов. В зависимости от количества факторов k,количества экспертов m и учитывая отсутствие связанных рангов, степень согласованности экспертов определяется с помощью коэффициента конкордации W и критерия X2 [6], которые составляют:

![]() (9)

(9)

![]() (10)

(10)

6. Анализ полученных результатов. На основании полученных экспертных оценок делаются выводы о качестве банковской услуги, о значимости показателей и критериев, оказывающих существенное влияние на нее по всему банку или банковской системе в целом. В заключение даются рекомендации для дальнейших исследований.

В соответствии с предложенными системой критериев (рис. 1) и методикой была произведена оценка качества банковских услуг двух филиалов банков. Результаты проведенной экспертной оценки представлены в таблицах 5–6 (QG — глобальный коэффициент качества, W — коэффициент согласованности мнений экспертов, критерий X2).

Таблица 5

Численные значения качества банковских услуг (по мнению экспертов)

|

№ эксперта |

Белагропромбанк (Гродненскаяобласть) |

Приорбанк (Брестская область) |

||||||||||

|

Пластиковые карточки |

Клиент-банк |

Пластиковые карточки |

Клиент-банк |

|||||||||

|

Значение качества |

Коэффициент качества |

Значение качества |

Коэффициент качества |

Значение качества |

Коэффициент качества |

Значение качества |

Коэффициент качества |

|||||

|

Как есть |

Как должно быть |

Как есть |

Как должно быть |

Как есть |

Как должно быть |

Как есть |

Как должно быть |

|||||

|

1 |

0,6879 |

0,7127 |

-0,0248 |

0,7236 |

0,7508 |

-0,0272 |

0,7433 |

0,8723 |

-0,1291 |

0,7822 |

0,7259 |

0,0564 |

|

2 |

0,7141 |

0,7141 |

0,0000 |

0,6857 |

0,7499 |

-0,0642 |

0,6900 |

0,7514 |

-0,0613 |

0,7280 |

0,7493 |

-0,0213 |

|

3 |

0,6929 |

0,6929 |

0,0000 |

0,7305 |

0,7337 |

-0,0032 |

0,7315 |

0,7337 |

-0,0022 |

0,7633 |

0,7668 |

-0,0035 |

|

4 |

0,7096 |

0,7096 |

0,0000 |

0,6907 |

0,7116 |

-0,0209 |

0,7418 |

0,7308 |

0,0111 |

0,7556 |

0,7486 |

0,0071 |

|

5 |

0,7377 |

0,7377 |

0,0000 |

0,7049 |

0,7046 |

0,0003 |

0,6887 |

0,7316 |

-0,0429 |

0,7112 |

0,7043 |

0,0069 |

|

6 |

0,7397 |

0,7301 |

0,0096 |

0,7676 |

0,6904 |

0,0772 |

0,7134 |

0,7276 |

-0,0142 |

0,7318 |

0,7311 |

0,0006 |

|

7 |

0,7024 |

0,7024 |

0,0000 |

0,6921 |

0,7459 |

-0,0538 |

0,7618 |

0,7485 |

0,0133 |

0,7693 |

0,7455 |

0,0238 |

|

8 |

0,7095 |

0,7095 |

0,0000 |

0,7372 |

0,6948 |

0,0424 |

0,7602 |

0,7471 |

0,0131 |

0,7602 |

0,7448 |

0,0154 |

|

9 |

0,6887 |

0,6887 |

0,0000 |

0,7366 |

0,7246 |

0,0121 |

0,7350 |

0,7348 |

0,0001 |

0,7588 |

0,7668 |

-0,0080 |

|

10 |

0,7094 |

0,7049 |

0,0045 |

0,7485 |

0,7369 |

0,0116 |

0,7030 |

0,7055 |

-0,0025 |

0,7037 |

0,7027 |

0,0010 |

|

QG |

0,7092 |

0,7102 |

-0,0011 |

0,7217 |

0,7243 |

-0,0026 |

0,7269 |

0,7483 |

-0,0215 |

0,7464 |

0,7386 |

0,0078 |

|

W |

0,23 |

0,24 |

- |

0,24 |

0,21 |

- |

0,26 |

0,42 |

- |

0,30 |

0,34 |

- |

|

X2 |

34,86 |

35,29 |

- |

35,64 |

31,58 |

- |

38,54 |

63,44 |

- |

45,50 |

51,66 |

- |

Таблица 6

Обобщенные численные значения критериев качества банковских услуг (по мнению всех экспертов)

|

Наименование |

Белагропромбанк (Гродненская) |

Приорбанк (Брестская) |

||||||||||

|

Пластиковые карточки |

Клиент-банк |

Пластиковые карточки |

Клиент-банк |

|||||||||

|

Значение качества |

Коэффициент качества |

Значение качества |

Коэффициент качества |

Значение качества |

Коэффициент качества |

Значение качества |

Коэффициент качества |

|||||

|

Как есть |

Как должно быть |

Как есть |

Как должно быть |

Как есть |

Как должно быть |

Как есть |

Как должно быть |

|||||

|

Н |

0,7324 |

0,7431 |

-0,0108 |

0,7611 |

0,7687 |

-0,0076 |

0,7738 |

0,8077 |

-0,0339 |

0,8383 |

0,8306 |

0,0076 |

|

Э |

0,7112 |

0,7180 |

-0,0068 |

0,6905 |

0,6878 |

0,0027 |

0,7779 |

0,829 |

-0,0511 |

0,8323 |

0,7404 |

0,0920 |

|

П |

0,7555 |

0,7558 |

-0,0002 |

0,7640 |

0,7637 |

0,0003 |

0,8156 |

0,8428 |

-0,0272 |

0,7653 |

0,7633 |

0,0020 |

|

М |

0,6838 |

0,6825 |

0,0013 |

0,6776 |

0,6865 |

-0,0089 |

0,7015 |

0,7133 |

-0,0119 |

0,7214 |

0,7046 |

0,0168 |

|

С |

0,7397 |

0,7475 |

-0,0079 |

0,7262 |

0,7784 |

-0,0522 |

0,741 |

0,7525 |

-0,0115 |

0,7364 |

0,7569 |

-0,0205 |

|

У |

0,6835 |

0,6883 |

-0,0048 |

0,7159 |

0,6870 |

0,0289 |

0,6795 |

0,6824 |

-0,0029 |

0,6920 |

0,6957 |

-0,0037 |

Данные таблицы 5 показывают достаточно высокий уровень качества банковских услуг в исследованных банках, а на основании данных таблицы 6 можно сделать вывод о том, что наиболее существенное влияние на качество банковских услуг оказывают такие критерии как практичность, надежность и эффективность.

Предложенная модель критериев и показателей, а также методика их оценки в целом позволяют адекватно отразить основные характеристики и особенности качества банковских услуг. Разработанная анкета и предложенная технология ее обработки, позволяют систематизировать и достаточно просто получать объективную информацию об уровне значимости критериев, существенно влияющих на качество банковских услуг.

Хотелось бы отметить, что автором разработано программное обеспечение, реализующее предложенную методику, и это существенно расширяет возможности руководящего состава банков оценивать степень влияния каждого критерия на качество банковских услуг и оперативно получать количественные значения их коэффициентов качества, как со стороны сотрудников банка, так и со стороны клиентов.

Литература:

1. Володько, Л. П. Оценка качества банковских информационных технологий: методы и методики [Текст] / Л. П. Володько. — Минск: Мисанта, 2008. — 236 с.

2. Хаксевер, К., Рендер, Б., Рассел, Р., Мердик, Р. Управление и организация в сфере услуг, 2-е изд. [Текст] / Пер. с англ. Под ред. В. В. Кулибановой. — СПб.: Питер, 2002. — 752 с.

3. Кофман, А., Хил Алуха, Х. Введение теории нечетких множеств в управлении предприятиями [Текст] / А. Кофман, Х. Хил Алуха: Пер. с исп. — Мн.: Выш. шк., 1992. — 224 с.

4. Леоненков, А. В. Нечеткое моделирование в среде MATLAB и fuzzy TECH [Текст] / А. В. Леоненков. — СПб.: БХБ-Петербург, 2003. — 736 с.

5. Новаторов, Э. Как измерить качество банковских услуг [Текст] / Э. Новаторов // Банковские услуги. — 2001. — № 11. — С. 8–12.

6. Аксень, А. В. Ранговые корреляции в товароведении [Текст] / А. В. Аксень, Ю. И. Марьин, С. А. Самаль, Н. М. Ильин. — Мн.: БГЭУ, 1993. — 39 с.

7. Хил Лафуенте, А. М. Финансовый анализ в условиях неопределенности [Текст]: / Пер. с исп. под редакцией Е. И. Велесько, В. В. Краснопрошина, Н. А. Лепешинского. Мн.: Технология, 1998. — 150 с.