В статье проанализирован порядок формирования, распределения и использования чистой прибыли организации железнодорожного транспорта. Рассмотрены теоретические аспекты понятия «чистая прибыль».

Ключевые слова: прибыль, чистая прибыль, организация железнодорожного транспорта, распределение чистой прибыли, формирование чистой прибыли.

Главным показателем, описывающим эффективность производственно-финансовой деятельности организации железнодорожного транспорта, выступает его финансовый результат — прибыль (в противном случае — убыток). Анализ прибыли позволяет определить возможности для предприятия по развитию его деятельности, что обуславливает актуальность данного понятия.

Практическая роль финансового результата организации железнодорожного транспорта выражается в оценочной функции, стимулирующей функции и фискальной функции. Под прибылью необходимо подразумевать экономическую категорию, которая раскрывает финансовый результат экономической деятельности хозяйствующего субъекта, формируемого в виде разницы между доходами и расходами организации от ведения производственной, финансовой и инвестиционной деятельности.

Прибыль организации железнодорожного транспорта является основным показателем, отражающим финансовое состояние. Кроме того, возможности для получения положительных финансовых результатов от осуществления хозяйственной деятельности включают в себя доходы, полученные сверх понесенных расходов, и суммы, достаточной для эффективной и продуктивной дальнейшей деятельности.

Благодаря качественному анализу прибыли организации железнодорожного транспорта можно найти наиболее затратные и наиболее убыточные направления деятельности компании, а также наиболее прибыльные виды деятельности, возможные методы развития и совершенствования [1].

Формирование прибыли организации железнодорожного транспорта — это суммирование всех прибылей от различных видов деятельности и различных структурных подразделений предприятия. Наличие многих структурных подразделений предприятия делает его сложной интегрированной системой. Исходя из этого организация подчиняется законам функционирования и развития сложных экономических систем [2].

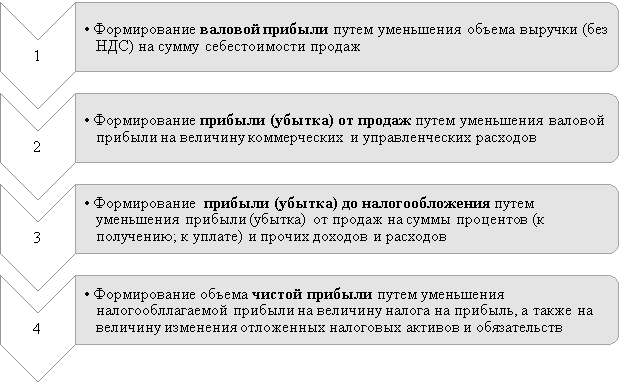

Существует несколько видов прибыли, среди которых основным, на наш взгляд, является чистая прибыль. Ее формирование изображено на схеме рисунка 1.

Рис. 1. Этапы формирования чистой прибыли предприятия.

Чистая прибыль показывает величину прибыли, остающейся в распоряжении организации [3]:

ЧП = ПН/о — ННП +–ПР,

где ЧП/о — чистая прибыль;

ПН/о — налогооблагаемая прибыль от продаж;

ННП — налог на прибыль;

ПР — прочие доходы и расходы, влияющие на чистую прибыль.

Актуальность проблем формирования чистой прибыли организаций железнодорожного транспорта связана с современными особенностями экономической конъюнктуры рынка железнодорожных транспортных услуг в России. Из-за санкционного режима и надвигающегося мирового экономического кризиса формируются дополнительные угрозы, негативно влияющие на устойчивость деятельности организаций.

Основными задачами анализа распределения и использования чистой прибыли для предприятия являются:

— изучение структуры прибыли организации;

— оценка уровня динамики прибыли;

— определение влияния факторов на формирование чистой прибыли;

— анализ эффективности использования чистой прибыли;

— определение направленности и размера влияния отдельных факторов на динамику чистой прибыли;

— оценка эффективности финансовой деятельности предприятия.

В соответствии с п. 2 ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ распределение чистой прибыли производится пропорционально долям. Однако распределять прибыль можно иначе, если это предусмотрено Уставом.

Основные пункты данного закона к порядку распределения и использования чистой прибыли организации железнодорожного транспорта изображены на схеме рисунка 2.

![Условия порядка распределения и использования чистой прибыли организации [4]](https://articles-static-cdn.moluch.org/articles/j/101871/images/101871.002.png)

Рис. 2. Условия порядка распределения и использования чистой прибыли организации [4]

Исходя из решения задач, определяются следующие направления использования чистой прибыли организации железнодорожного транспорта можно представить следующим образом:

— пополнение и воспроизводство оборотных и внеоборотных активов;

— формирование резервного фонда, а также фондов потребления и накопления;

— развитие и модернизация технологии производственного процесса.

Таким образом, формирование чистой прибыли начинается с фиксации финансовых результатов деятельности, после чего определяется величина прибыли до налогообложения, которая после уплаты налогов, становится чистой прибылью. Последняя, в свою очередь, может быть накапливаться в форме нераспределенной прибыли или распределяться в целях, связанных с управлением развития бизнеса, масштабирования объемов деятельности.

Значение чистой прибыли для организации железнодорожного транспорта выражается в ее следующих функциях:

— во-первых, чистая прибыль выступает основным показателем, который отражает экономическую эффективность хозяйственной деятельности предприятия;

— во-вторых, чистая прибыль способствует повышению экономической эффективности финансовой и хозяйственной деятельности предприятия.

Литература:

1. Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 16.04.2022) «Об обществах с ограниченной ответственностью». URL: http://www.consultant.ru/document/cons_doc_LAW_17819/ (дата обращения: 21.04.2023).

2. Тарашкевич О. В. Проблемы формирования прибыли и направления их решения // Молодой ученый. 2020. № 52 (342). С. 360–362.

3. Владимирова Т. А., Рагозин Н. А. Основные проблемы формирования и распределения прибыли предприятия // Вектор экономики. 2020. № 5 (47). С. 72.

4. Давлатова Б. Б., Беланова Н. Н. Прибыль предприятия: экономическая сущность, виды, методика расчета // Проблемы совершенствования организации производства и управления промышленными предприятиями: Межвузовский сборник научных трудов. 2020. № 1. С. 53–61.