Статья посвящена установлению отношения потребителей к агентствам недвижимости на рынке риелторских услуг города Челябинска, для определения рыночной позиции агентств и внесения коррективов в политику их действий. В статье описан ход проведения маркетингового исследования среди жителей города Челябинска (далее – респондентов), и проанализированы данные, полученные в результате исследования. На основе полученных результатов, в статье рассмотрены возможные варианты занятия лидирующей позиции на рынке жилой недвижимости города Челябинска, в сложившейся конкурентной среде.

В настоящее время на рынке риелторских услуг города Челябинска нет ярко-выраженного лидера, оказывающего риелторские услуги на высоком уровне качества и в низком ценовом диапазоне. Но, тем не менее, данная ниша безусловно существует, и для занятия ее, риелторским компаниям необходимо пересмотреть свою политику действий. Для этого необходимо определить желания и предпочтения потребителей, понять чего ожидает потребитель при покупке жилой недвижимости, обращаясь в риелторскую компанию. Для получения такой информации было разработано маркетинговое исследование, которое описано в данной статье.

Понимание существующей ситуации с точки зрения восприятия потенциальными потребителями рынка риелторских услуг и спозиционированность существующих на рынке игроков несет особую важность для деятельности отдельной компании, осуществляющей риелторскую деятельность, а также для потенциальных потребителей услуг.

Объектом исследования являются организации, оказывающие риелторские услуги в городе Челябинске.

Предметом исследования выступает отношение потенциальных потребителей к рынку риелторских услуг города Челябинска.

Сформируем список гипотез, подлежащих проверке в ходе исследования:

Менее трети респондентов имеют планы на совершении операций с недвижимостью в пределах ближайших 12 месяцев.

Более 50% респондентов в случае совершения сделки с недвижимостью привлекали бы кредитные средства.

Более 2/3 респондентов в случае необходимости купли либо продажи жилья, планируют воспользоваться услугами риелторских компаний.

На рынке не существует риелторской компании, о существовании которой осведомлено более 10% опрошенных.

При противопоставлении стоимости услуг их качеству и надежности – более 80% респондентов признают надежность и качество более важным параметром, нежели стоимость услуг.

В качестве метода исследования выбран метод массового опроса потенциальных клиентов, а методом сбора необходимых данных явилось письменное анкетирование респондентов. Анкета включает в себя 15 вопросов (9 – в основной части, 6 – в заключительной, касающийся личности респондента). Основная часть анкеты состоит из трех блоков, раскрывающих следующие вопросы:

Определение потребностей потребителей.

Определение отношения потребителей к риелторским компаниям.

Определение ожидания потребителей, относительно работы риелторских компаний.

Исследование проводилось с 1 по 15 февраля 2011 года, в результате которого было опрошено 150 респондентов, включая результаты пробного анкетирования. При определении размера и состава выборки респондентов использовался метод квот. Структура совокупности опрошенных респондентов:

– собственник бизнеса и инвесторы – 30 респондентов;

– менеджеры – 30 респондентов;

– служащие и специалисты – 30 респондентов;

– государственные и муниципальные служащие – 30 респондентов;

– рабочий персонал – 30 респондентов;

В период с 15 по 20 февраля был проведен анализ данных, полученных в ходе исследования. Собранная информация подвергнута количественному анализу.

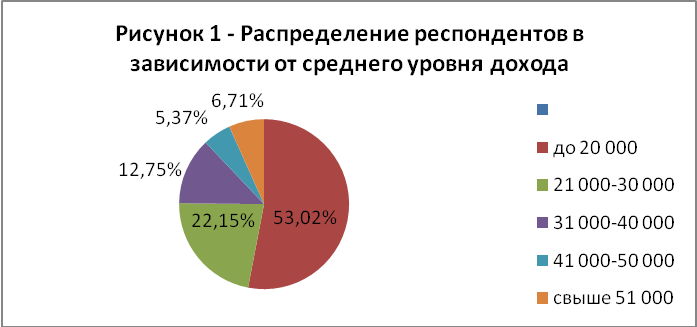

Переходя к детальному изучению данных, полученных в ходе исследования, в первую очередь проанализируем личностные данные респондентов. Главнейшим фактором, определяющим репрезентативность выборки, является наличие потребности респондентов в совершении сделок с недвижимостью, подкрепленных финансовыми возможностями. Поэтому в первую очередь распределим респондентов в зависимости от уровня дохода.

На рисунке 1 видно, что 53,02% респондентов имеют доход до 20 000 рублей. 22,15% – 21 000 – 30 000 рублей. 12,75% опрошенных имеют доход 31 000 – 40 000 рублей. 5,37% респондентов имеют доход 41 000 – 50 000 рублей, а 6,71% респондентов имеют доход свыше 51 000 рублей.

Таким образом, среди респондентов превалируют лица, имеющие низкий уровень дохода, однако респондентов, чей доход превышает средний уровень, имеют не многим менее половины респондентов. Однако доля респондентов, имеющих доход выше среднего достаточно высок, таким образом, выборку можно считать репрезентативной.

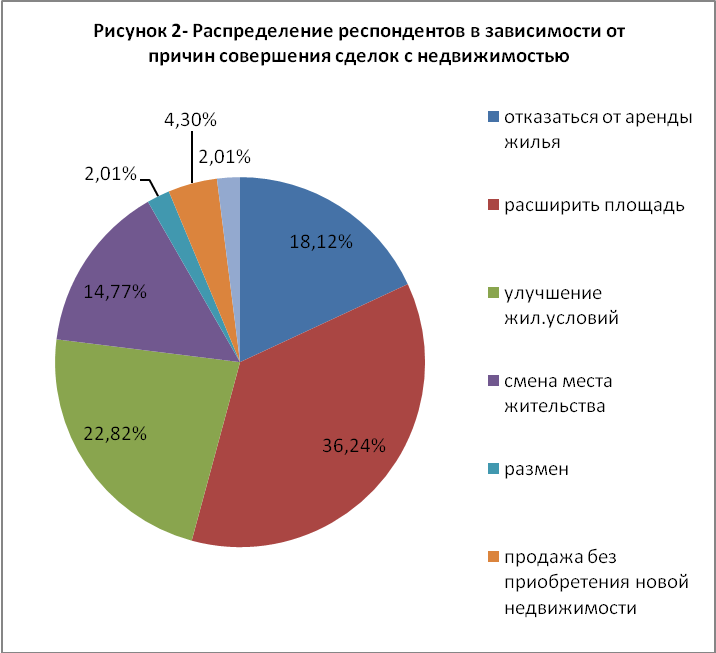

Изучим данные, характеризующие потребности потенциальных клиентов в лице респондентов, принявших учсастие в исследовании.

Как видно из рисунка 2 среди опрошенных 36,24% респондентов причиной назвали расширение жилой площади, 22,82% – улучшение жилищных условий, не связанных с площадью объекта, 18,12% – отказ от аренды жилья, 14,77% – смена места жительства. 4,3% желают продать объект недвижимости без приобретения новой недвижимости. 2,01% желают разменять больший объем на меньший, и 2,01% – не ответили на данный вопрос. Таким образом, к превалирующим причинам совершения сделок на рынке жилой недвижимости относятся желание расширить жилплощадь и улучшить жилищные условия, не связанные с площадью.

Следующим шагом следует распределение респондентов внутри групп в зависимости от планирования совершения сделки с объектами недвижимости в течение ближайших 12 месяцев:

36% – не планируют сделок с недвижимостью

21,33% – планируют продажу и покупку недвижимости

21,33% – планируют покупку недвижимости

8% – совершили сделку с недвижимостью недавно

12,67% – планируют только продажу недвижимости.

Таким образом, более половины респондентов (50,66%) планируют сделку с недвижимостью в ближайшие 12 месяцев.

Распределение респондентов внутри групп в зависимости отнамеренья воспользоваться кредитными средствами в случае совершения сделки с недвижимостью:

38,26% – потребуются кредитные средства, как недостающая сумма

30,20% – покупку совершали бы в основном на кредитные средства

26,85% – кредитные средства не привлекали бы

4,70% – нет ответа.

Произведем анализ данных, касающихся отношения потенциальных потребителей к рынку риелторских услуг в целом и ожидания потребителей от работы риелторских компаний.

Распределение респондентов в зависимости от готовности обратиться в случае совершения сделок с недвижимостью в организации, оказывающие риелторские услуги, выглядит следующим образом:

52,67% – да

47,33% – нет.

Однако столь высокий уровень доли респондентов нежелающих обращаться в организации, оказывающие риелторские услуги, отражает общую негативную ситуацию, сложившуюся на рынке. Важным является тот факт, что причиной отказа от сотрудничества с организациями является уверенность в способности самостоятельно выполнить необходимую работу, связанную с оформлением сделки на рынке недвижимости (50,70%) и только 23,94% связывают свое нежелание обращаться в данные организации по причине нежелания оплачивать риелторские услуги. Также важно отметить, что неудачный опыт общения с риелторскими организациями имеет не более 10% респондентов, нежелающих обращаться в данные организации. Это говорит о достаточно высоком уровне качества услуг, предоставляемых организациями оказывающие риелторские услуги в Челябинске. На первое место респонденты поставили критерий работы организации, оказывающей риелторские услуги, характеризующий надежность компании, на второе – качество работы. Среднебалловая оценка важности стоимости услуг заняла третье место.

Таким образом, проанализировав отношение потребителей к рынку риелторских услуг в целом и в сфере совершения сделок на рынке жилой недвижимости, можно сделать вывод о существовании негативного отношения части потенциальных клиентов к рынку риелторских услуг. Однако большая часть опрошенных респондентов готова к сотрудничеству с компаниями, оказывающими риелторские услуги, а основная масса респондентов, не планирующих обращаться в риелторские организации сосредоточена в сегменте респондентов, не являющихся привлекательными потенциальными клиентами с точки зрения дохода.

Организации, указанные респондентами в ходе анкетирования, как наиболее подходящие при проведении сделок с недвижимостью, ранжировались следующим образом: первое место АН «Компаньон» – 19 упоминаний, второе место занимает ООО «Служба Недвижимости» – 11 упоминаний, третье место – «Дан Инвест» – 4 упоминания. Среди опрошенных 74,50% респондентов не знают компанию ООО «Служба недвижимости». Подводя итог анализа данных, полученных в ходе исследования, произведем проверку гипотез, заложенных в модель исследования.

Таблица 1

Проверка гипотез, заложенных в модель исследования

|

Формулировка гипотезы |

Подтверждение либо опровержение гипотезы |

|

1 Менее трети респондентов имеют планы на совершение операций с недвижимостью в ближайшие 12 месяцев |

Гипотеза опроверглась. Совершение операций с недвижимостью планируют 61,3% респондентов |

|

2 Более 50% респондентов в случае совершения сделки привлекали бы кредитные средства |

Гипотеза подтвердилась. Процент респондентов равен 68,46% |

|

3 Более 2/3 респондентов в случае необходимости планируют воспользоваться услугами риелторов |

Гипотеза опроверглась. Планируют воспользоваться услугами лишь 52,67% |

|

4 На рынке не существует риелторской компании, о существовании которой осведомлено более 10% опрошенных |

Гипотеза опроверглась. Агентство АН «Компаньон» знают 12,6% из числа опрошенных. ООО «Служба Недвижимости» знакома 7,3% респондентогв |

|

5 При противопоставлении стоимости услуг их качеству и надежности более 2/3 респондентов признают надежность и качество более важным параметром, нежели стоимость услуг |

Гипотеза подтвердилась. Респонденты в ходе анкетирования поставили оценку значимости надежности и работы компании выше оценки стоимости риелторских услуг |

Подводя итог анализа результатов маркетингового исследования, сформулируем основные выводы, соответствующие целям, поставленным в ходе определения плана маркетингового исследования.

Приоритет потребностей потребителей в сфере недвижимости заключается в превалировании респондентов, чьим главным побудительным мотивом совершения сделки с недвижимостью является расширение жилплощади. При этом абсолютное большинство планирует при совершении сделки с недвижимостью привлекать кредитные средства, что говорит о недостатке собственных средств среди большинства потенциальных покупателей жилой недвижимости.

Отношение потребителей к рынку риелторских услуг компаниям в целом характеризует то, что больше половины респондентов (52,67%) планируют обратиться в случае проведения сделки с недвижимостью в организацию, оказывающую риелторские услуги. При этом группы респондентов, в которые входят собственники бизнеса и менеджеры, являющиеся наиболее вероятными потенциальными клиентами исходя из уровня дохода респондентов, наименее повержены негативному отношению к риелторским организациям.

Ожидания потребителей относительно работы организаций, оказывающих риелторские услуги, заключаются в приоритете надежности и качества над стоимостью услуг. Респонденты в ходе анкетирования оценили параметр надежности работы компании как наиболее важный критерий деятельности, вторым по важности является критерий качества и лишь третьим критерий стоимости услуг, лежащий близко по балловой оценке к значению критерия оперативности оказываемых услуг.

Наиболее известной компанией является АН «Компаньон», при этом оценки качества услуг данные респондентами в среднем не превышающие 3,9 балла из 5 возможных. Оценка же стоимости услуг достаточно высока (4.2 балла из 5).

При прямом упоминании компании ООО «Служба Недвижимости» знают порядка 25% опрошенных. Компания является вторым результатом. То есть. Компания хорошо известна среди потенциальных клиентов. Компания также имеет достаточно высокую оценку качества работы (4,35 балла), что говорит о спозиционированности компании на рынке как оказывающей качественные услуги.

Таким образом, исходя из результатов исследования, описанных в статье, можно сделать вывод, что на рынке нет достаточно известной компании, оказывающей риелторские услуги на высоком уровне качества и в низком ценовом диапазоне. Компания ООО «Служба Недвижимости» может занять данную нишу, уже имея высокий уровень потребительской оценки качества услуг и известности, путем перехода в иную ценовую группу, где у компании не будет таких сильных конкурентов как АН «Компаньон». Для этого компании понадобится провести крупномасштабную рекламную компанию, информирующую о существенном снижении стоимости оказываемых услуг. Параллельно подобной рекламной компании необходимо произвести расширение штатного состава работников в расчете на резкое увеличение потока клиентов. При занимаемой рыночной позиции данные действия приведут к переходу компании в рыночный сегмент, где у нее не будет серьезных конкурентов и серьезное увеличение объемов сделок. При этом часть потребителей изначально ориентированных на сегмент организаций, предлагающих качественные услуги по средней и высокой стоимости также перейдут вслед за компанией в новый рыночный сегмент, так как компания уже спозиционированна как фирма, предоставляющая качественные услуги.

Литература:

Акарева, Е.А. Профессия риелтора: содержание профессиональной деятельности. / Е.А. Акарева – М.: 2004. – 324 с.

Алесинская, Л.Н. Маркетинг / Л.Н. Алесинская, А.Н. Дейнека, Л.В. Проклин, А.Н.Фоменко. – Таганрог: Изд-во ТРТУ, 2006. – 241 с.

Вайсман, Е.Д. Использование инструментов маркетингового анализа для повышения обоснованности принимаемых управленческих решений. / Е.Д. Вайсман, И.А. Соловьева // Вестник ЮУрГУ. – 2009. – №29. – С. 81 87

Методы маркетинговых исследований. – http://consulting.rbc.ru/ methods.shtml.

Методы маркетинговых исследований. – www.iteam.ru/publications/

Маркетинговые исследования. – www.market-pages.ru/osnmark/44.html. marketing/section_22/article_935.

Метод опроса. http://ru.wikipedia. – org/wiki/Опрос