Тенденции развития мировой экономики свидетельствуют, что в последние десятилетия в решении многих социально-экономических проблем все возрастающую роль играют предприятия малого и среднего бизнеса. Прежде всего, это касается проблем занятости, формирования среднего класса, разработки инновационных технологий, быстрой перестройки под требования рынка и демпфирования колебаний спроса и др.

Несмотря на то, что в настоящее время основная часть малых и средних предприятий все еще функционирует в сфере торговли и оказания услуг, наблюдается тенденция увеличения их числа и значимости в производственной сфере, превращения в самостоятельный существенный компонент институциональной структуры рыночной экономики.

В настоящее время, несмотря на наличие в России уже сформированной весьма значимой законодательной базы, темпы и эффективность развития малых и средних предприятий в экономики остаются пока недостаточными. В этой связи ускоренное развитие малых и средних предприятий России выступает в качестве необходимого объективного условия, обеспечивающего экономике успешный социально-экономический рост, конкурентное представительство отечественных производителей на рынках внутри страны и в мире.

Взаимодействие бизнеса и государства в формировании и реализации инновационной политики пока не носит регулярного характера, не обеспечивает сбалансированного представления интересов различных инновационно активных предприятий, особенно в слабо концентрированных и новых формирующихся секторах.

Недостаточна эффективность инструментов государственной поддержки инноваций, которая выражается в ограниченной гибкости, неразвитости механизмов распределения рисков между государством и бизнесом, слабой ориентированности на стимулирование связей между различными участниками инновационных процессов.

Восприимчивость бизнеса к инновациям технологического характера остается низкой. В 2009 году разработку и внедрение технологических инноваций осуществляли 9,4 % от общего числа предприятий отечественной промышленности, что значительно ниже значений, характерных для Германии (71,8 %), Бельгии (53,6 %), Эстонии (52,8 %), Финляндии (52,5 %), Швеции (49,6 %). Мала доля предприятий, инвестирующих в приобретение новых технологий (11,8 %). Низка не только доля инновационно активных предприятий, но и интенсивность затрат на технологические инновации, составляющая в промышленности России 1,9 % (аналогичный показатель в Швеции 5,4 %, в Финляндии – 3,9 %, в Германии – 3,4 %).

Мировой экономический кризис 2008-2009 года осложнил реализацию поставленных целей, привел к сокращению расходов частного бизнеса на инновации и обострил структурные слабости российской инновационной системы.

Тем не менее, сложная экономическая ситуация в краткосрочной перспективе не говорит о необходимости пересмотра целей долгосрочного развития, скорее серьезно «повышается планка» для темпов и качества экономического развития в 2013-2020 годах.

Рис. 1. Сопоставление затрат на ИР при инвестиционном сценарии социально-экономического развития

Решение задач посткризисного восстановления, ускорения перехода на инновационный путь развития будет проходить в условиях воздействия на Россию ряда внешних и внутренних вызовов, с одной стороны осложняющих достижение поставленных целей, с другой стороны диктующих необходимость еще большей интенсификации усилий по решению накопленных в российской экономике и инновационной системе проблем.

Отрицательно сказываются на состояние и перспективы развития малого и среднего производства и следующие факторы:

недостаток финансовых ресурсов в российском банковском секторе, особенно в его региональном сегменте, следовательно, отсутствует долгосрочное кредитование промышленных проектов.

сохранение ориентации банковской системы на кредитование крупных субъектов хозяйствования из реального сектора экономики;

незначительная диверсификация коммерческих банков по регионам;

слабое разнообразие коммерческих банков по их специализации, что является существенным недостатком отечественной банковской системы;

отсутствие отработанных технологий по инвестированию значительного количества инновационных малых и средних промышленных предприятий;

- высшему менеджменту банков не удается организовать кредитование малых и средних предприятий как “поточную услугу”, за счет этого резко сократить издержки банков по обслуживанию этих предприятий.

В связи с вышеизложенным, программа «Credit Trees» [7] была дополнена возможностью заложить экспертную оценку эффективности инновационного проекта. За основу была взята методика формирования совокупности показателей оценки эффективности инновационных проектов в малом предпринимательстве. Эта методика в свою очередь основывается на применении качественных, количественных показателей, а также показателей, позволяющих оценить эффективность инновационного проекта малого предприятия на этапе его регистрации и отбора. Предлагаемая совокупность показателей позволяет комплексно оценить эффективность инновационного проекта с учетом особенностей малого предпринимательства по всем ограничениям финансового, научно-технического, производственного, экономического, экологического и др. характера, возникающим при его реализации.

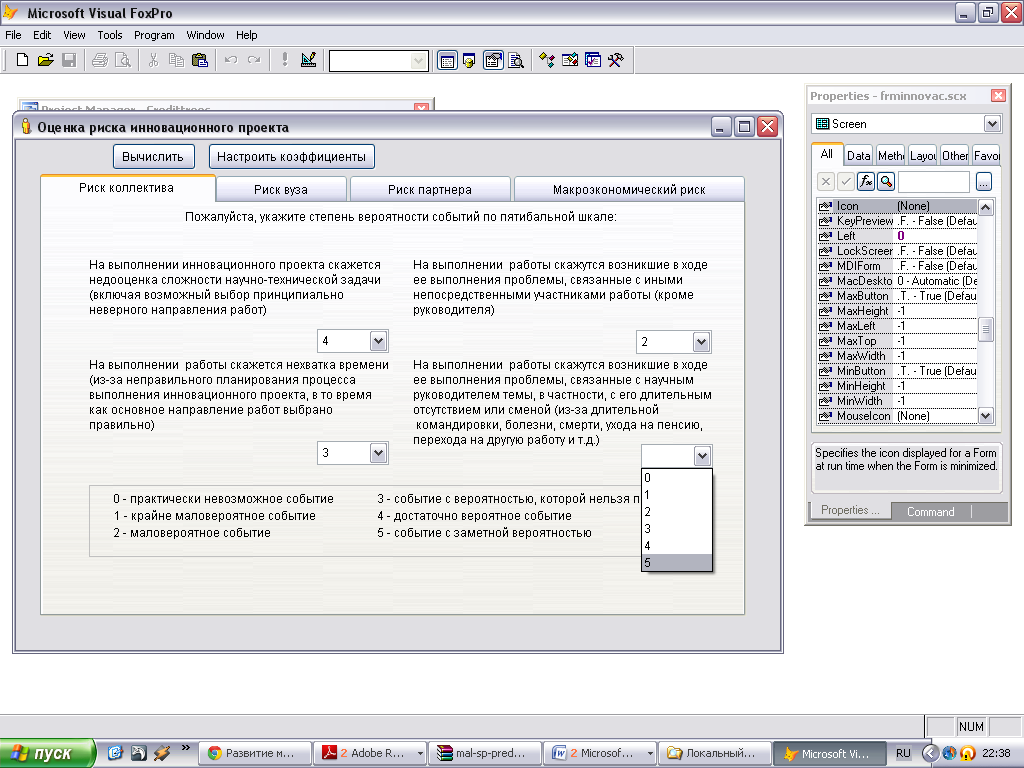

Рис. 2. Показатели степени риска коллектива

Модель управления рисками при реализации инновационного проекта предприятием малого бизнеса отражает: этапы осуществления проекта, механизм выделения и определения уровня риска по объектам приложения предпринимательских усилий и способам получения прибыли, внешние и внутренние факторы риска, и посредством системы рычагов воздействия, набора принципов, методов и инструментов управления рисками обеспечивает эффективную реализацию инновационного проекта на предприятии малого бизнеса.

- Риск коллектива (рис. 2) – вероятность того, что ситуация внутри коллектива исполнителей не помешает выполнению инновационного проекта

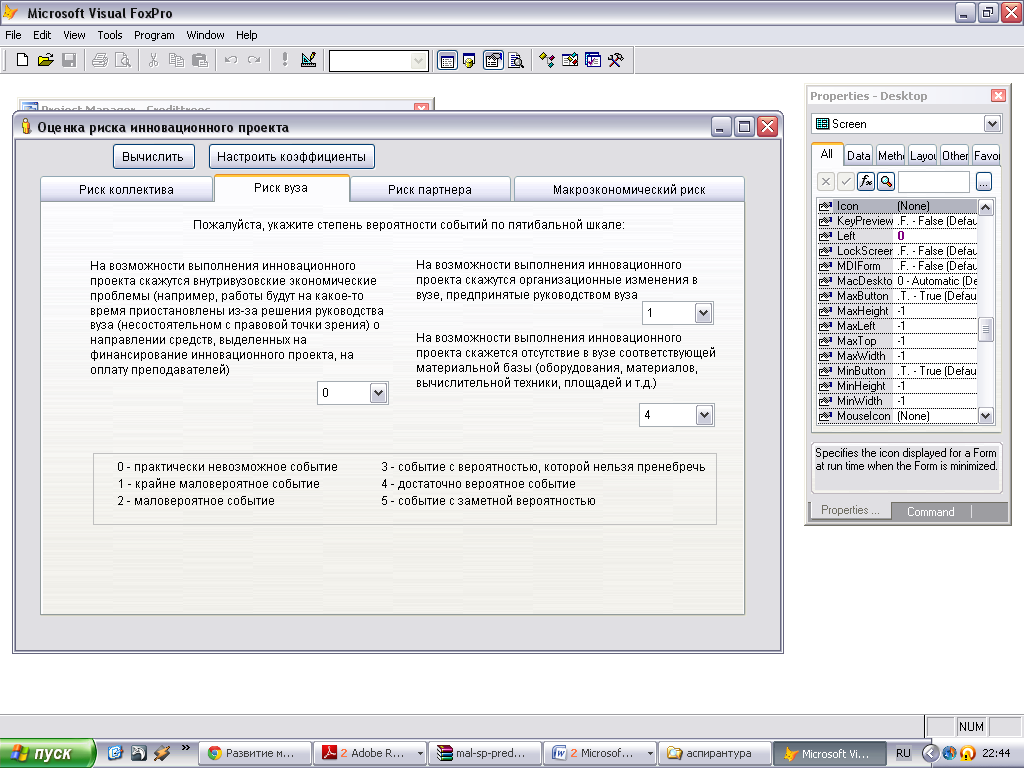

Рис. 3. Показатели степени риска ВУЗА

Так же на возможности выполнения инновационного проекта сказываются организационные изменения в вузе (рис. 3), предпринятые руководством вуза, внутривузовские экономические проблемы (например, работы будут на какое-то время приостановлены из-за решения руководства вуза (несостоятельном с правовой точки зрения) о направлении средств, выделенных на финансирование инновационного проекта, на оплату преподавателей), отсутствие в вузе соответствующей материальной базы (оборудования, материалов, вычислительной техники, площадей и т.д.).

Рис. 4. Показатели степени риска делового партнёра

Риск партнёра (рис. 4) - возможность успешного выполнения внешним партнером своих обязательств по договору, связанному с коммерческой реализацией разработок, выполненных по инновационному проекту.

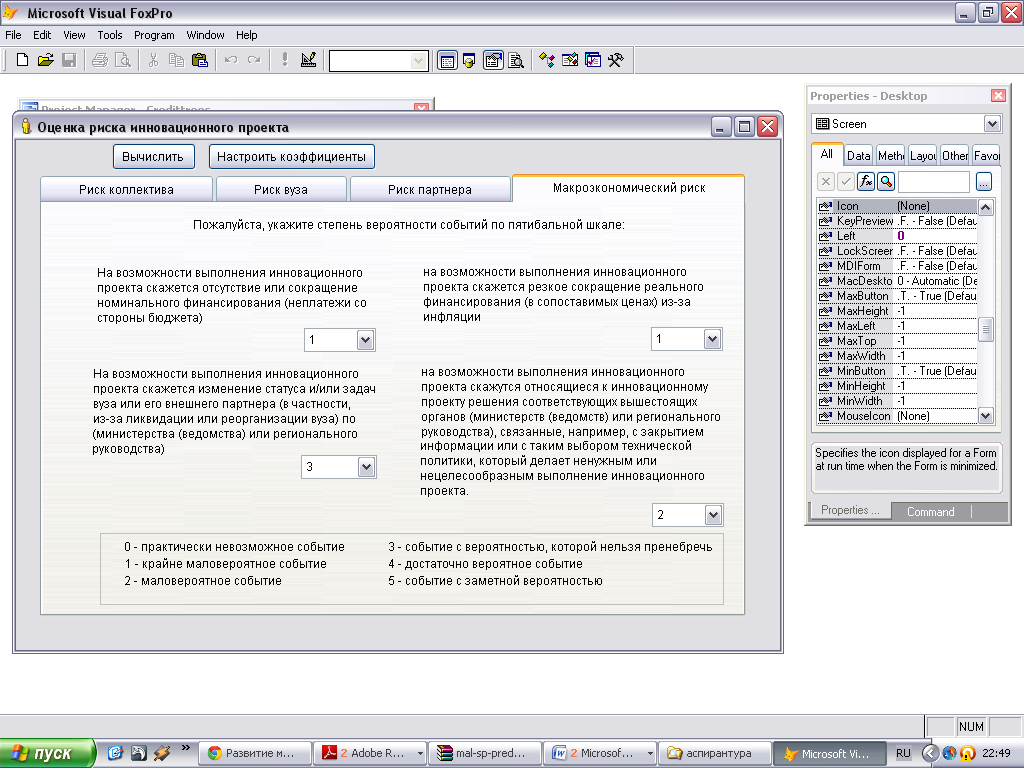

Рис. 5. Показатели степени макроэкономического риска

Под макроэкономическим риском понимаем риск, определяемый внешними по отношению к системе “вуз - внешний партнер” факторами, прежде всего теми, которые являются общими для всего народного хозяйства.

После заполнения экспертами необходимых оценок, а также удостоверившись, что все коэффициенты весомости настроены, необходимо лишь нажать на кнопку «вычислить», чтобы получить на выходе вероятность успешного завершения инновационного проекта, которая в последующем так же может учитываться при оценке кредитоспособности малых и средних предприятий, минимизировав тем самым дополнительные риски банков.

Инновационные технологии малого и среднего бизнеса обеспечат высокую производительность, оборачиваемость средств, быстрое высвобождение заемных средств, что сформирует положительную репутацию и активизирует банковское кредитование малых производственных предприятий. Переориентация банков на долгосрочное инвестирование в реальный сектор экономики стимулирует развитие инновационных процессов и обеспечит конкурентоспособность отечественных предприятий.

-

- Литература:

Аджина А.О. Формирование модели управления рисками при реализации инновационных проектов на предприятиях малого бизнеса. - М.: Изд-во «Московский печатник», 2008. - 0,8 пл.

Лысаковская Е.В. Петельска Е.Г. Проблемы финансирования малого и среднего бизнеса в России // Проблемы регионального развития в XXI веке: экономика, право, образование: Материалы межвузовской научно-практической конференции. - Нижневартовск, 2007. - 0,36 п.л. (авт. 0,15).

Аджина А.О. Малое предпринимательство: современные проблемы и противоречия при реализации инновационных проектов // Транспортное дело России, 2009. - № 8. - 0,8 пл.

Лысаковская Е.В., Мезенцева Т.М. Реформирование банковско-кредитной системы в Российской Федерации с целью привлечения кредитных средств под производственно – предпринимательские проекты.// Российское предпринимательство. - 2009. - №9. - 0,24 п. л. (авт. 0,12).

Остапенко В.В., Мешков В.М. Кредитование банками предприятий: потребности, возможности, интересы/ В.В. Остапенко // «Финансы». –2003, №8

Вологжанина С.А., Орлов А.И. Об одном подходе к оценке рисков для малых предприятий. - Подготовка специалистов в области малого бизнеса в высшей школе. Сборник научных статей. - М.: Изд-во ООО "ЭЛИКС +", 2001. С.40-53.

Якушева А.В. Комплексная оценка кредитоспособности физических лиц на основе деревьев решений // VII Всероссийская научная конференция молодых учёных и студентов Т.2. Краснодар: Просвещение Юг, 2010. 192с.