В статье исследована экономическая сущность налога на прибыль организаций и его роль в налоговой системе. Рассмотрена история развития и реформирования исследуемого налога. Проведен анализ поступлений налога в консолидированный бюджет РФ.

Ключевые слова: прибыль организаций, налог, налог на прибыль организаций, налоговая система, консолидированный бюджет РФ, налоговый учет.

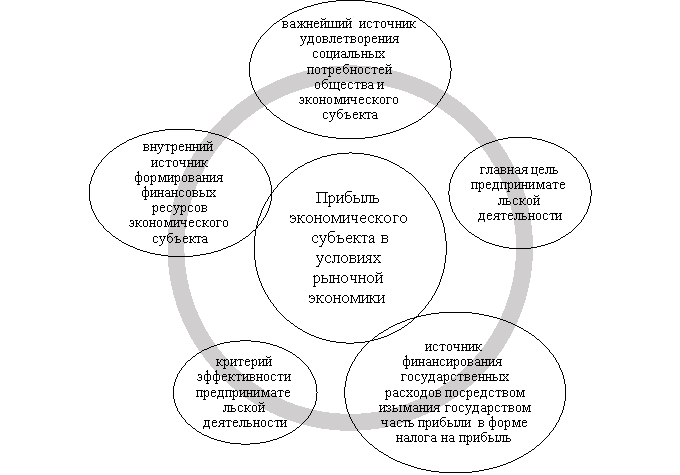

Прибыль является одним из наиболее значимых показателей финансовых результатов хозяйственной деятельности субъектов предпринимательства, а также целью функционирования коммерческой организации.

Она представляет собой превышение доходов, то есть выручки от реализации товаров, выполнения работ, оказания услуг над затратами на производство, приобретение и сбыт данных товаров, работ, услуг в денежном выражении. Можно выделить ряд характеристик прибыли экономического субъекта в рыночных условиях, представленных на рисунке 1.

Рис. 1. Роль прибыли в экономике

Источник: составлено на основании [4]

Прибыль, полученная организацией, распределяется между государством, собственниками организации и непосредственно самой организацией. Что касается взаимоотношений государства и организаций, то они строятся на основе налогообложения прибыли, когда в свою очередь сама налогооблагаемая прибыль исчисляется на основе данных налогового учета, поскольку установленный НК РФ порядок группировки и учета отдельных объектов и хозяйствующих операций для целей налогообложения отличается от порядка, который действует в бухгалтерском учете [3]. А именно налогоплательщик самостоятельно производит расчет налоговой базы по налогу на прибыль за отчетный или налоговый период по данным налогового учета и на основании норм, установленных главой 25 НК РФ, нарастающим итогом с начала года в целях заполнения налоговой декларации по налогу.

Налог на прибыль является важнейшим видом прямого подоходного налога, который взимается с организаций, а также прямо зависит от конечных финансовых результатов ее деятельности. Говоря о налогоплательщиках этого налога, стоит заметить, что ими являются как российские организации, так и иностранные организации, которые могут осуществлять свою деятельность в РФ через постоянные представительства или получать доходы от источников в РФ. В качестве объекта налогообложения по налогу на прибыль признается сама прибыль налогоплательщика, а налоговая база — это непосредственно денежное выражение самой прибыли, которое подлежит налогообложению [1].

Налог на прибыль организаций играет достаточно существенную фискальную роль, но обладает при этом значительным регулирующим потенциалом в отношении экономики и социальной сферы [2].

Данный вид налога служит для государства хорошим инструментом регулирования экономики и финансов с помощью налоговых методов, а также имеет существенный источник доходов бюджета, продуктивно влияет на инвестиционную активность и процесс наращивания капитала в различных отраслях экономики и регионах. Можно добавить, что велика роль этого налога и в развитии малого предпринимательства, а также в привлечении в экономику страны иностранных инвестиций путем предоставления государством различных льгот и установления налоговых ставок.

В Российской Федерации налог на прибыль был включен в налоговую систему с самого начала ее формирования. Нужно заметить, что он является единственным налогом, который с момента принятия в 1991 году подвергался серьезному реформированию в течение всего времени экономических изменений в России. До 1 января 2002 года по этому налогу вводились и отменялись многочисленные налоговые льготы, а также был широкий набор льгот для малых предприятий, организаций, осуществляющих капитальные вложения в производство и т. д. Различные преференции вводились до тех пор, пока в 2002 году с принятием главы 25 НК РФ они не были максимально сокращены, но в дальнейшем происходит возврат некоторых льгот и предоставление новых преференций налогоплательщикам в зависимости от экономического развития страны.

Что касается налоговых ставок, то в отличие от других налогов, ставка по налогу на прибыль продолжительное время работал принцип относительно низких ставок для организаций и более высоких для посредников, банков и страховых организаций. При этом ставки менялись за непродолжительный период преобразований в сторону понижения или повышения. Но с принятием Налогового кодекса РФ была введена единая ставка налога на прибыль для всех организаций, которая в свою очередь была снижена с 2002 года с 35 % до 24 %. А в условиях кризиса в 2009 году налоговая ставка была снижена до 20 %. При это в 2017–2020 годах 3 % поступают в федеральный бюджет, а 17 % соответственно в консолидированные бюджеты субъектов РФ [3].

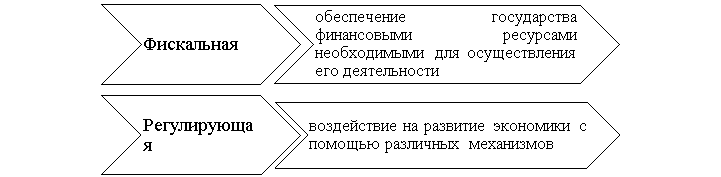

Роль данного налога в формировании бюджета существенна, а экономическую сущность можно увидеть через его характерные функции, которые выполняются именно в процессе налогообложения (Рисунок 2).

Рис. 2. Функции налога на прибыль

Источник: составлено на основании [5]

Рассмотрим структуру и динамику налоговых поступлений в консолидированный бюджет РФ, чтобы определить место налога на прибыль в налоговой системе страны (Таблица 1).

Таблица 1

Структура налоговых поступлений вконсолидированный бюджет РФ за 2014–2018гг.

|

Год |

2014 |

2015 |

2016 |

2017 |

2018 |

||||

|

Налог |

Млрд руб. |

Млрд руб. |

в % к 2014 |

Млрд руб. |

в % к 2015 |

Млрд руб. |

в % к 2016 |

Млрд руб. |

в % к 2017 |

|

НДПИ |

2 904,2 |

3 226,8 |

111,11 |

2 929,4 |

90,8 |

4 130,4 |

141,00 |

6 127,4 |

148,35 |

|

Налог на прибыль |

2 372,8 |

2 598,8 |

109,52 |

2 770,2 |

106,6 |

3 290,0 |

118,77 |

4 100,00 |

124,62 |

|

НДФЛ |

2 688,7 |

2 806,5 |

104,38 |

3 017,3 |

107,5 |

3 251,1 |

107,75 |

3 652,99 |

112,36 |

|

НДС |

2 300,7 |

2 590,1 |

112,58 |

2 808 |

108,4 |

3 236,3 |

115,25 |

3 761,17 |

116,22 |

|

Акцизы |

999,0 |

1 014,4 |

101,55 |

1 293,9 |

127,6 |

1 521,3 |

117,57 |

1 493,16 |

98,15 |

|

Имущественные налоги |

955,1 |

1 068,4 |

111,9 |

1 116,9 |

104,5 |

1 250,3 |

111,9 |

1 396,8 |

111,7 |

Источник: составлено на основании [7]

Из таблицы видно, что поступления в бюджет по налогу на прибыль на протяжении 5 лет увеличивались. Также можно заметить увеличение темпа прироста по сравнению с предыдущим годом. Доход в консолидированный бюджет от данного налога увеличился с 2014 по 2018 год на 73 % и составил 4 100 млрд рублей в 2018 году. Темпы прироста по налогу не имеют скачкообразного характера, а наблюдается постепенное увеличение данного показателя.

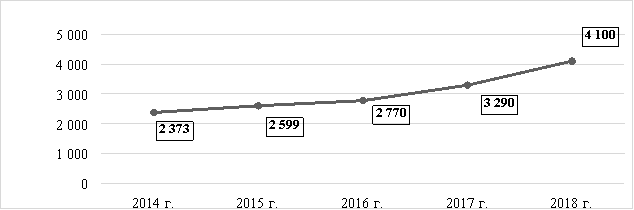

На графике изображена динамика поступлений налога на прибыль организаций в консолидированный бюджет РФ в период 2014–2018 гг.

Рис. 3. Динамика поступлений налога на прибыль организаций в консолидированный бюджет РФ за 2014–2018 гг., в млрд руб.

Источник: составлено на основании [7]

На графике видно, что поступления налога на прибыль в консолидированный бюджет РФ увеличиваются каждый год. Доход в 2018 году достиг 4 100 млрд рублей по сравнению с 2017 годом, где сумма поступлений в государственный бюджет составила 3 290 млрд рублей.

Как сообщил руководитель ФНС Михаил Мишустин, увеличение поступлений от сбора налога на прибыль связан с ростом цен на нефть. «Ключевой фактор - рост выручки организаций системообразующих отраслей, в том числе нефтегазовой и металлургической, в связи с благоприятной ценовой конъюнктурой», — отметил Мишустин [6].

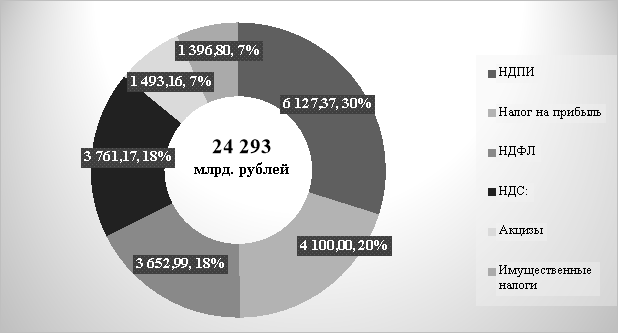

На круговой диаграмме видно, что большую долю доходов бюджета составляет НДПИ около 30 %, после которого следует налог на прибыль организаций с долей поступлений в консолидированный бюджет РФ приблизительно равной 20 %.

Рис. 4. Структура доходов консолидированного бюджета РФ в 2018 году

Источник: составлено на основании [7]

Исследуемый налог занимает 2-е место среди бюджетообразующих, что означает, что он играет важную роль в развитии и регулировании экономики страны.

Таким образом, можно сделать вывод, что налог на прибыль организаций служит составным элементом налоговой системы РФ и занимает одно из ключевых мест. Он играет важную роль в формировании доходной части бюджета страны и позволяет государству активно влиять на развитие экономики через механизм его применения.

Литература:

- Налоговый кодекс Российской Федерации: Ч. 1, 2: [по состоянию на 7 мая 2019 г.: принят ГД 31 июля 1998]. — КонсультантПлюс. — Режим доступа: http://base.consultant.ru.

- Гончаренко, Л. И. Налоги и налоговая система Российской Федерации: учебник / Л. И. Гончаренко. — учебник и практикум для бакалавриата. — 2-е изд., пер. и доп. — М.: Издательство Юрайт, 2019. — 524 с.

- Пансков, В. Г. Налоги и налогообложение: теория и практика в 2 т. Том 1: учебник и практикум для академического бакалавриата / В. Г. Пансков. — 6-е изд., перераб. и доп. — М.: Издательство Юрайт, 2019. — 363 с.

- Черник, Д. Г. Налоги и налогообложение: учебник и практикум для академического бакалавриата / Д. Г. Черник [и др.]; под ред. Д. Г. Черника, Ю. Д. Шмелева. — 3-е изд., перераб. и доп. — М.: Издательство Юрайт, 2019. — 408 с.

- Налоги и налоговая система Российской Федерации [Электронный ресурс]: учебное пособие для студентов вузов, обучающихся по направлению «Экономика»/ Б. Х. Алиев [и др.]. — Электрон. текстовые данные. — М.: ЮНИТИ-ДАНА, 2015. — 439 c. — Режим доступа: http://www.iprbookshop.ru/59296.html. — ЭБС «IPRbooks».

- Поступления налогов в консолидированный бюджет России выросли на 23 % [Электронный ресурс]. — Режим доступа: https://www.rbc.ru/rbcfreenews/5c6d0d6d9a7947bbeb7e4548.

- Федеральная налоговая служба [Электронный ресурс]. — Режим доступа: www.nalog.ru.