В зарубежной практике термин «хедж-фонд» используется уже более 50 лет, но даже сейчас многие профессионалы затрудняются дать точное определение данному финансовому институту. Проблема заключается в многообразии стратегий и инструментов, которые используют различные хедж-фонды, поэтому становится невероятно сложно вместить всю их деятельность в одно определение.

Самое главное отличие хедж-фондов от традиционных инвестиционных фондов – возможность использовать так называемые альтернативные стратегии, короткие продажи и кредитное плечо. Это означает, что прибыль хедж-фонда имеет гораздо меньшую корреляцию с направлением рынка, в отличие от обычных инвестиционных фондов. Более того, хедж-фонд способен получать прибыль даже на падающем рынке. Кроме того, хедж-фонды могут инвестировать не только в акции или облигации, но и в валюты и деривативы, поэтому неудивительно, что индустрия хедж-фондов является весьма разнородной в плане различных инвестиционных стратегий.

При рассмотрении распределения доходности групп хедж-фондов, относящихся к различным стратегиям, можно убедиться, что форма распределения доходности различных стратегий хедж-фондов отражает подверженность тем или иным рискам. У стратегий длинных и коротких позиций и глобальных макроэкономических тенденций, по данным агентства Hedge Fund Research Inc., значения стандартного отклонения ниже, чем у индекса S&P500 за тот же период, и что еще важнее, показатели коэффициента скоса и эксцесса ближе к нормальному распределению, чем у американского рынка акций, что говорит о высоком профессионализме управляющих данных фондов. С другой стороны, по данным того же агентства, стратегия арбитража конвертируемых облигаций, несмотря на небольшое значение стандартного отклонения, имеет самое низкое значение скоса и самое высокое значение эксцесса среди всех рассматриваемых стратегий. Данный факт говорит о толстом «левом хвосте» распределения доходности и является следствием подверженности данной стратегии кредитным и ликвидным рискам. Во время мирового финансового кризиса хедж-фонды данной стратегии понесли наибольшие убытки среди всей индустрии – в сентябре 2008 года убыток хедж-фондов, использующих данную стратегию, составил 12,2%. [2] Среди остальных стратегий, имеющих небольшое значение стандартного отклонения, но при этом толстые «левые хвосты» распределения доходности, можно отметить стратегию арбитража относительной стоимости, облигационного арбитража и арбитража при слиянии компаний. Несмотря на то, что арбитраж по своей сути является абсолютно без рисковой сделкой, в индустрии хедж-фондов термин «арбитраж» означает инвестиции с маленьким риском, вместо покупки и продажи одной и той же бумаги, хедж-фонды используют близкие друг к другу бумаги или инструменты. Поскольку хедж-фонд может держать такие позиции некоторое время, то сделка перестает быть мгновенной и подвергается различным рыночным рискам, таким как событийным, кредитным и ликвидным рискам. Таким образом, риск хедж-фондов полностью зависит от используемых инструментов и стратегии инвестирования, что в свою очередь находит свое отражение в форме распределения доходности.

Инвестирование в российский финансовый рынок можно отнести к стратегии инвестирования в развивающиеся рынки. Распределение доходности хедж-фондов, использующих данную стратегию, имеет не только высокий показатель стандартного отклонения, но и отрицательный коэффициент скоса и высокий показатель эксцесса. Данное утверждение верно не только для хедж-фондов, но и для традиционных инвестиционных фондов: при показателях индекса РТС в 2008 и 2009 году, -72.4% и +128.62% соответственно, стандартное отклонение традиционного инвестиционного фонда, инвестирующего в российские акции, будет значительно выше, чем у такого же фонда, инвестирующего в американские или европейские ценные бумаги. В данном случае диверсификацией портфеля могли бы служить не просто инвестиции в иностранные ценные бумаги, но и в хедж-фонды, использующие стратегии с умеренными показателями риска.

Традиционно хедж-фонды считаются финансовыми институтами с высоким риском и изначально предназначались для состоятельных физических лиц. Во второй половине 90-х гг., из-за их абсолютной доходности в меньшей степени связанной с колебаниями рынков, чем доходность традиционных инвестиционных фондов, к хедж-фондам начали проявлять интерес и институциональные инвесторы, такие как страховые компании и пенсионные фонды. Однако основной интерес институциональных инвесторов к хедж-фондам возник после трех лет «медвежьего» рынка в 2000-2002 гг., когда рынки акций и облигаций не приносили прибыли, в отличие от индустрии хедж-фондов. Похожая ситуация наблюдается и сейчас, когда по данным информационного агентства Bloomberg, крупнейшие институциональные инвесторы, такие как шведский, датский, ирландский пенсионные фонды, а также несколько пенсионных фондов США начинают искать возможности инвестировать в хедж-фонды.

Для анализа о возможности снижения риска портфеля с помощью инвестирования в хедж-фонд представим гипотетический фонд в 100 млн. долларов США, полностью состоящий из паевого инвестиционного фонда «Тройка Диалог – Илья Муромец». Данный инвестиционный фонд нацелен на получение прибыли за счет повышения курсовой стоимости и получения купонного дохода путем инвестирования в российские долговые инструменты – государственные, муниципальные и корпоративные облигации. Выбор бумаг для данной стратегии основывается на тщательном анализе кредитных качеств эмитента с учетом перспектив положительной переоценки кредитного риска/повышения рейтинга и возможных изменений в рыночной конъюнктуре. [1] Таким образом, поскольку объектом инвестирования являются облигации, то показатели риска данного инвестиционного фонда меньше, чем у индекса РТС.

Для диверсификации пошагово уменьшим долю паевого инвестиционного фонда «Тройка Диалог – Илья Муромец» в гипотетическом портфеле, в тоже время, наращивая долю одного из следующих хедж-фондов:

· Prima Capital Fund – хедж-фонд, использующий стратегию существенных корпоративных событий, имеющий под управлением около 300 млн. долларов США. Американские ценные бумаги составляют около 80% всего портфеля и одновременно открыто около 35-40 позиций.

· Brummer & Partners Nektar Hedge Fund – европейский хедж-фонд, использующий стратегию арбитража относительной стоимости. Объем активов под управлением – около 2 млрд. долларов США. Цель данного хедж-фонда – добиться минимальной корреляции с рынками акций и облигаций, что делает его хорошим инструментом диверсификации рисков инвестирования.

· GLG North American Opportunity Fund – хедж-фонд, использующий стратегию длинных и коротких позиций, инвестирует преимущественно в североамериканские ценные бумаги.

· Odey European Inc – хедж-фонд, инвестирующий в европейские ценные бумаги и валюты, использующий стратегию длинных и коротких позиций. Активов под управлением – около 1,5 млрд. долларов США.

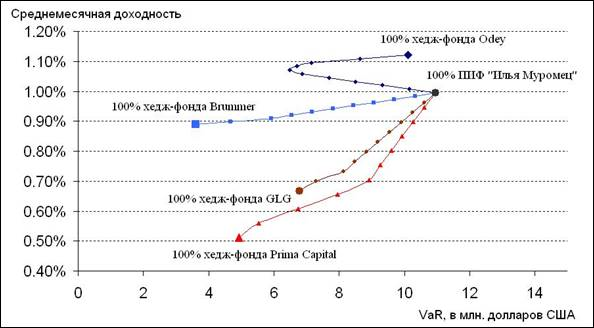

Таким образом, получаем несколько гипотетических портфелей, состоящих из разных пропорций паев инвестиционного фонда «Тройка Диалог – Илья Муромец» и рассматриваемых хедж-фондов. На рис. 1 показаны точки, которые представляют собой различные комбинации портфелей, от полностью состоящего из инвестиций в ПИФ до полностью состоящего из инвестиций в один из хедж-фондов. Размер шага изменения составляет 10%, т.е. следующая точка от 100% инвестиций в ПИФ «Тройка Диалог – Илья Муромец» представляет собой портфель, состоящий на 90% инвестиций в ПИФ и на 10% инвестиции в хедж-фонд. На оси абсцисс данного графика показатель риска VaR (в млн. долларов США) с доверительным уровнем 99% и временным горизонтом в один месяц, а на оси ординат – среднемесячная доходность. Показатель VaR для каждого из портфелей вычислялся историческим методом, учитывающим форму распределения доходности и показатели скоса и эксцесса. Подсчет показателей для всех портфелей велся с января 2003 года, поскольку именно с данной даты начали свою деятельность два из четырех представленных хедж-фондов.

Рисунок 1. Комбинации гипотетических портфелей.

Из графика на рисунке 1. следует, что портфель, состоящий на 60% инвестиции в хедж-фонд Odey European Inc. и на 40% инвестиций в ПИФ «Тройка Диалог – Илья Муромец» является лучшим из всех рассматриваемых портфелей по показателю соотношения риска и доходности. Данный портфель имеет показатель риска VaR равный 6,48 млн. долларов США, что на 41% ниже, чем аналогичный показатель ПИФа и на 36% ниже, чем показатель VaR хедж-фонда. При этом среднемесячная доходность такого портфеля будет на 5 базисных пунктов или на 4,5% процента ниже, чем доходность хедж-фонда.

Поскольку у хедж-фондов Prima Capital Fund, GLG North American Opportunity Fund и Brummer & Partners Nektar Hedge Fund среднемесячная доходность ниже, чем у инвестиционного фонда «Тройка Диалог – Илья Муромец», то линии, проведенные через точки на графиках, представляют собой кривые, где верхняя правая точка – портфель полностью состоящий из паевого инвестиционного фонда «Тройка Диалог – Илья Муромец». Однако замена доли паевого инвестиционного фонда долей одного из хедж-фондов в гипотетическом портфеле будет снижать не только доходность данного портфеля, но и показатель риска VaR.

Такое различное поведение комбинаций объясняется различными стратегиями и инструментами, используемыми объектами инвестирования гипотетических портфелей. Стратегия длинных и коротких позиций, которую используют хедж-фонды Odey European Inc. и GLG North American Opportunity Fund, имеет довольно высокую доходность с небольшим значением стандартного отклонения и распределение доходности близкого к нормальному. Стратегия существенных корпоративных событий, используемая хедж-фондом Prima Capital Fund, имеет меньшую среднемесячную доходность, чем у стратегии длинных и коротких позиций, но и меньшее значение стандартного отклонения. В дополнение распределение доходности стратегии корпоративных событий имеет больший «левый хвост», о чем говорят отрицательное значение скоса и высокое значение эксцесса. Стратегия арбитража относительной стоимости, используемой хедж-фондом Brummer & Partners Nektar Hedge Fund, имеет самый низкий показатель стандартного отклонения из всех трех стратегий.

Результаты проведенного анализа говорят о том, что хедж-фонды могут рассматриваться как инвестиционный инструмент, который может не только повысить доходность портфеля, но и снизить его риск. Существует огромный потенциал для менеджеров фондов хедж-фондов в систематическом подходе к диверсификации своего портфеля с учетом корреляции между хедж-фондами, использующими различные стратегии и инструменты, для достижения существенного снижения риска и улучшения соотношения риск/доходность.

Литература:

1. Годовой обзор работы паевых фондов УК «Тройка Диалог». [электронный ресурс] / Тройка Диалог. – 2010. – Режим доступа: http://www.troika-am.ru/rus/disclosure/annual_review.wbp

2. Hedge Funds Hit a High Note: 2009 Industry Review. [электронный ресурс] / Credit Suisse/Tremont Hedge Index. – 2010. – Режим доступа: http://www.hedgeindex.com/hedgeindex/documents/CS%20Tremont%202009%20Industry%20Review%20v8.pdf

3. Francois-Serge Lhabitant. Hedge Funds Quantitative Insights. / Francois-Serge Lhabitant. – Hoboken, New Jersey, USA: John Wiley & Sons, Inc., 2004. – 336 p.