Основное назначение управленческого учета заключается в предоставлении возможности принимать экономически взвешенные решения, что необходимо предприятию для выживания и успешного развития в динамичных условиях рыночной экономики. Современные методики управленческого учета позволяют организациям быстро адаптироваться к меняющейся среде в условиях конкуренции, поэтому вопрос об организации и ведении управленческого учета является весьма актуальным.

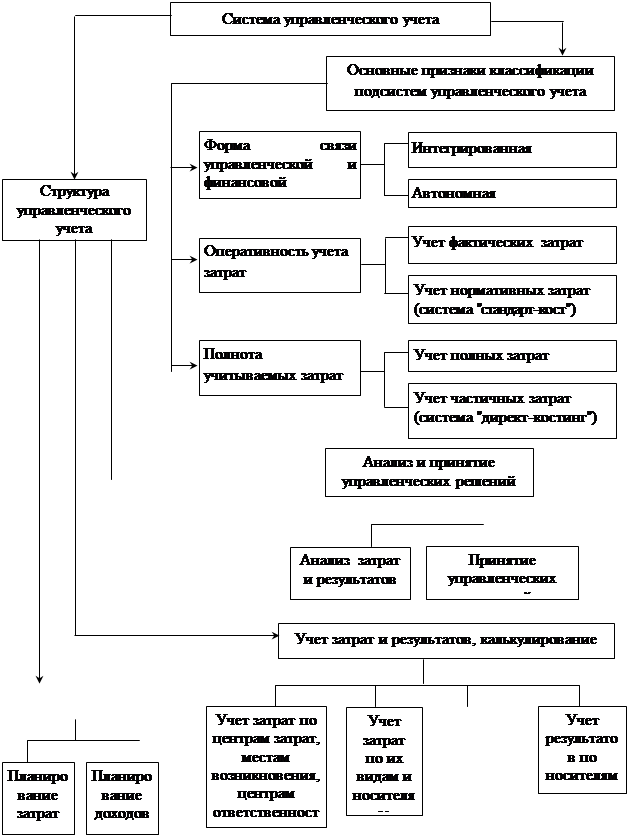

Организация управленческого учета в свою очередь предполагает определение его структуры. Мы разделяем точку зрения Николаевой С.А. относительно того что формы организации управленческого учета на конкретном предприятии зависят от экономических, юридических, технико-технологических факторов, формы собственности самого хозяйствующего субъекта, а также от компетенции менеджеров и их информационных потребностей [4, С.5-6]. Взяв за основу признаки классификации подсистем управленческого (производственного) учета и их структуру, выделенные Николаевой С.А. [4, C.6] и несколько их дополнив, получим классификационные признаки управленческого учета и уточненную его структуру (рис.1).

В теории отечественного учета существует хорошо разработанная система нормативного учета, имеющая много общего с западной системой "стандарт-кост". Так, в плане счетов имеются отдельные синтетические счета, в частности, 16 "Отклонение в стоимости материальных ценностей", 40 "Выпуск продукции (работ, услуг)", что дает некоторые предпосылки для применения нормативного метода учета затрат и калькулирования продукции, работ, услуг в отечественных организациях.

Основанная проблема для использования этой системы в дореформенный период ХХ века, по убеждению Рассказовой-Николаевой С.А. [5, С.22] заключалась в том, что в условиях жестко планировавшейся и централизованно управляемой экономики, затратного и государственного ценообразования у предприятий не было стимулов к снижению затрат через управление ими, эффективным средством которого является нормативный учет.

|

|||||||||

|

|||||||||

|

|||||||||

|

|||||||||

|

|||||||||

Рис.1. Классификационные признаки управленческого учета и

уточненная его структура

Тем не менее, функционирование коммерческих организаций в рыночной экономике в последние два десятилетия, как продолжает экономист, ситуацию с нормативным методом учета затрат радикально не изменили виду отсутствия глобальных стимулов к управлению затратами [5, С.23].

Мы полностью присоединяемся к точке зрения Рассказовой-Николаевой С.А. относительно того, что в силу объективных рыночных условий или из-за наличия так называемого "административного ресурса" ряд компаний имеет определенные преимущества в бизнесе, неплохую рентабельность и могут позволить себе не обращать столь пристального внимания на вопросы снижения издержек. Также имеют место случаи, когда высшее руководство организаций занято стратегическим задачами и не вникает в текущее управление, а у менеджеров нет большого желания и достаточного времени, чтобы в рамках своего трудового контракта тратить время на кропотливую работу по внедрению системы "стандарт-кост".

Мы убеждены, что подобная ситуация будет продолжаться еще недолго и вопросы управления затратами встанут на первый план, т.к. наблюдается глобализация рынков, углубляются процессы интеграции отечественной экономики в мировую, что постепенно ставит отечественных производителей в жесткие конкурентные условия.

Анализируя отечественные учетные системы на предмет полноты включения затрат в себестоимость и их разделение на постоянные и переменные в зависимости от изменения объема производства, можем утверждать что система учета и калькулирования в отечественных предприятиях, особенно аграрной сферы, ориентирована на учет фактических и полных затрат, т.е. практика применения "директ-костинга", а именно раздельного учета переменных и постоянных затрат, калькулирования продукции по переменным издержкам с отнесением постоянных затрат на уменьшение финансовых результатов в дореформенный период вовсе не имела места, а в настоящее время практически отсутствует.

В противоположность отечественным предприятиям, по утверждению Рассказовой-Николаевой С.А. [5, С.39], более половины западных компаний, в частности, в США и Германии, в 80-х годах прошлого столетия применяли директ-костинг и эта система все больше поучает признание в экономически развитых странах в силу того, что она является эффективным инструментом учетно-информационного обеспечения менеджмента для принятии обоснованных и эффективных решений относительно объемов реализации продукции (работ, услуг), оптимальном выборе их ассортимента, договорных цен и т.д.

Справедливости ради отметим, что в единичных случаях в учетной практике сельскохозяйственных организаций можно наблюдать классификацию затрат на условно-постоянные и условно-переменные для решения некоторых аналитических задач. Примером тому может послужить ООО "Медвежье" Семилукского района Воронежской области. Так, в ООО "Медвежье" статья "Оплата труда" состоит из двух компонентов – "Оплата труда переменная" и "Оплата труда постоянная", однако для разграничения начисленной оплаты труда не всегда учитывается ее зависимость от объема производства продукции, а принимаются во внимание сдельные расценки, практически независящие от уровня деловой активности организации, например, начисленная по сдельным расценкам заработная плата рабочим в ремонтной мастерской за ремонт сельскохозяйственной техники в ООО "Медвежье" классифицируется как переменные затраты. Таким образом, можно говорить, что в ООО "Медвежье" предпринята попытка разделения затрат преимущественно в отношении оплаты труда на постоянную и переменную части в системе аналитического учета, т.е наблюдается применение отдельных элементов такой прогрессивной системы управленческого учета как "директ-костинг". К сожалению четкая методика классификации признанных в системе бухгалтерского учета затрат на постоянные и переменные в исследуемой организации отсутствует, следовательно, все преимущества (возможности) системы "директ-костинг" остаются нереализованными.

В этой связи считаем крайне важным разработать те статьи текущего учета затрат, которые максимально отвечали требованиям планирования, анализа и контроля издержек, принимая во внимания такие факторы как зависимость от объемов производства, существенность отдельных видов затрат и рациональность их отдельного учета, так и целесообразность контроля несущественных, но технологически важных и экологически неблагоприятных затрат, к которым в сельском хозяйстве относятся средства защиты растений и животных, химические и биологические стимуляторы роста и т.п.

Также необходимо максимально сократить состав косвенных затрат, выявляя из существующего в сельскохозяйственных организациях состава прямые, с отнесением последних непосредственно на счета основного производства. Инструментом в решении данной задачи может послужить хорошо отлаженный первичный учет, когда на этапе идентификации хозяйственной операции при помощи первичного документа происходит классификация понесенных организацией затрат на прямые или косвенные и дальнейшая их группировка и обобщение соответственно в аналитическом и синтетическом учете.

Как нами уже отмечалось западная система бухгалтерского учета на предприятии, как правило, разделена на финансовый и управленческий учет, которые имеют между собой тесную взаимосвязь. Однако в учетной практике сельскохозяйственных производителей функционирующих в Российской Федерации такое деление зачастую отсутствует, следовательно, отечественный бухгалтерский учет представляет собой интегрированную систему, организованную в едином массиве счетов. Поэтому, как справедливо отмечает Рассказова-Николаева С.А., в определенном смысле можно говорить об аналогии между отечественной системой учета и вариантом интеграции финансовой и производственной бухгалтерии на Западе [5, С.22].

Обобщая мнения отечественных экономистов по вопросам широкого внедрения управленческого учета в учетную практику хозяйствующих субъектов [1, С.37; 2, С.47-48; 3, С.18 и др.], функционирующих на территории Российской Федерации, можно отметить единство взглядов, выражающееся в том, что одним из непременных условий становления управленческого учета является разработка специфической для каждого предприятия учетной политики, форматов отчетности, процедур получения информации, выделение центров затрат и ответственности, что в современных условиях достаточно сложно, так как процесс внедрения эффективной системы управленческого учета является длительным, при этом он должен быть непрерывен при постоянной корректировке параметров вслед за изменениями структуры и характера бизнеса.

Литература:

1. Вахрушина М.А. Бухгалтерский управленческий учет: учеб. для студентов вузов, обучающихся по экон. специальностям / М.А. Вахрушина. – 5-е изд., стер. - М.: Омега-Л, 2006. - 576 с.