Построение системы управленческого учета на современном промышленном предприятии крупного звена – достаточно сложный и важный процесс. Определяющим фактором при построении системы управленческого учета на промышленных предприятиях, производящих строительные материалы, является применение попередельного метода учета затрат [1]. Применение данного метода обусловлено тем, что данные предприятия комплексно использует сырье и представляют собой массовое и крупносерийное производство, где обрабатываемое сырье и материалы проходят последовательно несколько фаз обработки (переделов). В этом случае затраты учитываются не только по видам продукции и статьям калькуляции, но и по переделам.

На предприятии используется бесполуфабрикатный способ учета затрат при производстве продукции для крупнопанельного домостроения. При данном способе затраты учитываются по каждому переделу. В бухгалтерских записях движение полуфабрикатов не отражается

|

Общехозяйственные накладные расходы

|

|

Передел 1 |

|

Прямые расходы |

|

|

||||

|

Передел 1 |

||||

|

|

||||

|

Передел 1 |

||||

|

|

||||

|

Себестоимость готовой продукции |

Рис. 1 – Организация учета затрат при бесполуфабрикатном методе учета

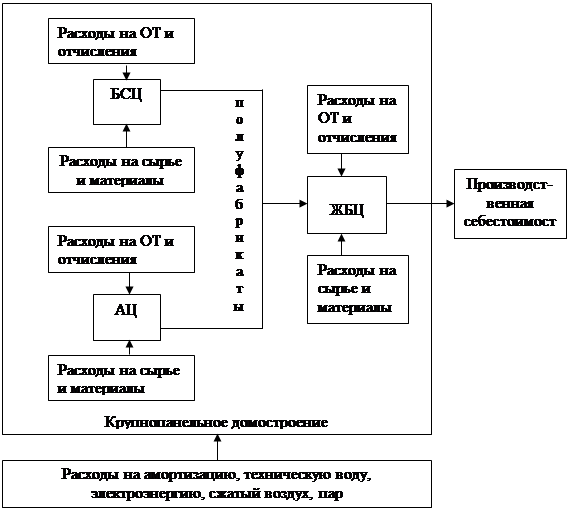

Движение затрат от одного передела к другому бухгалтерия контролирует по данным оперативного учета движения полуфабрикатов в натуральном выражении. Этот учет ведется в цехах. В соответствии с таким порядком учета затрат себестоимость полуфабрикатов после каждого передела не определяют, а исчисляют лишь себестоимость готового продукта [2]. Технология производства строительных материалов для крупнопанельного домостроения предусматривает три этапа (рисунок 2).

Соответственно и затраты, составляющие производственную себестоимость представляют собой совокупность затрат, произведенных за отчетный период этими тремя центрами ответственности.

|

Рис. 2 – Формирование производственной себестоимости строительных материалов

Списание расходов на сырье и материалы при производстве строительных материалов происходит с применением норм списания для определения количества израсходованных в производстве материалов за отчетный период. Данные нормы утверждаются лабораторией в соответствии с нормами, установленными Строительными нормами и правилами – СниП 3.09.01-85 «Производство сборных железобетонных конструкций и изделий».

Таким образом, в формировании производственной себестоимости строительных материалов на предприятии участвуют три передела:

1) бетоносмесительный цех (БСЦ);

2) арматурный цех (АЦ);

3) железобетонный цех (ЖБЦ).

Затраты на сырье и материалы бетоносмесительного цеха – первого передела формируются на основании Отчета о расходе основных материалов и строительстве в сопоставлении с производственными нормами. В данном Отчете материально ответственное лицо данного цеха указывает фактическое количество израсходованного сырья и материалов по видам и маркам в разрезе расхода на каждый вид бетона и керомзитобетона в натуральном выражении. Пересчет фактически израсходованного сырья и материалов на норму списания производится непосредственно в Отчете о расходе основных материалов и строительстве в сопоставлении с производственными нормами работником лаборатории, причем на данном этапе пересчет производится для общего количества израсходованных материалов (таблица 1). Таким образом, в итоге мы получаем фактический расход сырья и материалов в натуральном выражении на производство в первом переделе.

Таблица 1

Пересчет количества израсходованного сырья и материалов на коэффициент списания

|

№ п/п |

Наименование материала |

Фактический расход, т |

Норма списания |

Списание, т |

|

1 |

Цемент: |

|

|

|

|

|

М500 |

26,00 |

1,0077 |

26,20 |

|

|

М400 |

1016,50 |

1,0060 |

1022,60 |

|

2 |

Песок |

1657,30 |

0,8770 |

1453,40 |

|

3 |

Щебень: |

|

|

|

|

|

известковый |

1562,80 |

0,8112 |

1267,80 |

|

|

гранитный |

735,50 |

0,7751 |

570,10 |

|

4 |

Керамзит |

997,10 |

1,4725 |

1468,20 |

|

5 |

ЩСПК |

5373,00 |

0,0010 |

5,40 |

|

6 |

Пеностерол |

121,30 |

1,0049 |

121,90 |

Фактический расход сырья и материалов во втором переделе – арматурном цехе указывается в Отчете о выпуске продукции и израсходованных материалах, где указывается фактический расход арматурной стали и закладных деталей на каждую произведенную марку арматуры и на все количество.

Фактический расход сырья и материалов в третьем переделе – непосредственно на производство строительных материалов для крупнопанельного домостроения указывается в Отчете о выпуске готовой продукции и израсходованных материалах. В данном отчете указывается фактический расход сырья и материалов на единицу и всего по видам и маркам панелей. В результате формируется информация:

- о количестве израсходованных материалов на производство вторым центром ответственности – железобетонным цехом;

- о количестве выпущенной в данном отчетном периоде продукции.

Если в отчетном периоде был допущен брак, то он указывается в данном отчете.

Сырье, израсходованное на забракованные строительные материалы, путем пересчета на норму расхода списываются на расходы по браку. Причем пересчету подлежит только итоговое количество расхода сырья и материалов (таблица 2).

Таблица 2

Количество материалов, списанное на забракованные изделия

|

Бетон М150 |

Бетон М200 |

Арматурная сталь |

Закладные детали |

|

|

Панели перекрытия: |

|

|

|

|

|

фактический расход |

13,05 |

1,73 |

479,49 |

78,79 |

|

норма расхода |

1,0115 |

1,0115 |

- |

- |

|

списание с учетом норм |

13,20 |

1,75 |

479,49 |

78,79 |

В целях исчисления себестоимости керамзитобетона и бетона на предприятии применяют классификацию сырья и материалов на основные и дополнительные, относя к основным: цемент, песок, щебень, керамзит; к дополнительным: пеностерол, ЩСПК.

Расчет фактической себестоимости изделий для крупнопанельного домостроения на предприятии производится в четыре этапа.

Первый этап. Расчет себестоимости выпущенной в отчетном периоде бетонной и керамзитобетонной смеси, который составляется на основании Отчета о расходе основных материалов и строительстве в сопоставлении с производственными нормами по бетоносмесительному цеху. На данном этапе составляется Расчет себестоимости, в котором указывается расход сырья и материалов на каждую марку данной смеси в количественном и стоимостном выражении. В данном Расчете производится пересчет с использованием коэффициентов (норм списания) по каждому виду сырья и материалов, израсходованных в отчетном периоде, и определяется стоимостное выражение израсходованных материалов на производства каждой марки бетона и керамзитобетона (таблица 3).

Таблица 3

Расход материалов на производство бетонной и керамзитобетонной смеси

|

|

Выпуск |

Расход материалов |

||||||||

|

Цемент |

Песок |

Щебень |

ЩСПК |

|||||||

|

коли-чество |

сумма |

коли-чество |

сумма |

коли-чество |

сумма |

коли-чество |

сумма |

коли-чество |

сумма |

|

|

Бетон М-150 |

1609,75 |

1236351,63 |

552,22 |

591372,80 |

783,57 |

136367,04 |

1544,73 |

507425,52 |

4044,62 |

1186,27 |

|

Бетон М-200 |

228,01 |

180306,38 |

79,88 |

85543,55 |

114,27 |

19886,75 |

227,43 |

74708,06 |

572,86 |

168,07 |

|

Бетон М-350 |

5,66 |

5589,16 |

3,12 |

3341,21 |

2,02 |

351,55 |

5,76 |

1892,10 |

14,61 |

4,30 |

Количество израсходованных материалов на каждую марку керамзитобетона и бетона определяется путем умножения фактического расхода материалов на коэффициент, определенный для каждого вида материалов. Стоимостное выражение определяется путем деления общей суммы затрат по видам материалов на израсходованное количество по норме, в результате получаем стоимость одной условной единицы. Общая стоимость находится путем умножения стоимости одной условной единицы материалов на расход.

На втором этапе расчета себестоимости продукции для крупнопанельного домостроения производится разбивка себестоимости на составные части. В данном Расчете указывается расход основных материалов при производстве керамзитобетона и бетона на виды и марки панелей (таблица 4).

Таблица 4

Расход основных материалов на производство

|

|

Выпуск |

Расход материалов |

||||||

|

Цемент |

Песок |

Щебень |

||||||

|

коли-чество, м3 |

сумма, руб. |

коли-чество, т |

сумма, руб. |

коли-чество, т |

сумма, руб. |

коли-чество, т |

сумма, руб. |

|

|

Панели перекрытия: |

|

|

|

|

|

|

|

|

|

- Бетон М-150, |

637,84 |

489418,59 |

218,81 |

234323,79 |

310,48 |

54033,76 |

612,08 |

201061,04 |

|

- Бетон М-200. |

94,72 |

74829,39 |

33,18 |

35532,48 |

47,47 |

8261,35 |

94,48 |

31035,56 |

|

Итого |

732,56 |

564247,98 |

251,99 |

269856,27 |

357,95 |

62295,11 |

706,56 |

232036,60 |

|

Внутренние стеновые панели: |

|

|

|

|

|

|

|

|

|

- Бетон М-150, |

757,46 |

581198,74 |

259,84 |

278262,84 |

368,71 |

64167,71 |

726,87 |

238768,19 |

|

- Бетон М-350. |

5,66 |

5584,85 |

3,12 |

3341,21 |

2,02 |

351,55 |

5,76 |

1892,09 |

|

Итого |

763,12 |

586783,59 |

262,96 |

281604,05 |

370,73 |

64519,26 |

732,63 |

240660,28 |

В данном отчете указывается не только, сколько было израсходовано основных материалов на производство керамзитобетона и бетона по маркам, но и какая марка идет на изготовление каждого вида панелей.

По технологии производства керамзитобетон и бетон закладывается в специальные кассеты, в которых производится укрепление арматурной сталью.

Соответственно на третьем этапе рассчитывается фактическая себестоимость выпускаемых изделий с учетом израсходованной арматурной стали. Данный расчет производится в Отчете о распределении арматурной стали на производимую продукцию.

Себестоимость панелей перекрытия и внутренних стеновых панелей с учетом израсходованной арматурной стали приведены в таблице 5.

Таблица 5

Расчет себестоимости с учетом израсходованной арматурной стали

|

|

Арматурная сталь |

Закладные детали |

Бетон М-150 |

Бетон М-200 |

Бетон М-350 |

|||||

|

коли-чество, м3 |

сумма, руб. |

коли-чество, м3 |

сумма, руб. |

коли-чество, м3 |

сумма, руб |

коли-чество, м3 |

сумма, руб. |

коли-чество, м3 |

сумма, руб. |

|

|

Панели перекры-ия |

24,593 |

270879,10 |

4,118 |

45386,62 |

637,84 |

487679,07 |

94,72 |

74789,01 |

|

|

|

Итого – 878733,80 руб. |

||||||||||

|

Внутрен-ие стеновые панели |

12,276 |

135213,75 |

4,928 |

54314,05 |

757,46 |

579138,00 |

|

|

5,66 |

5589,16 |

|

Итого – 774254,96 руб. |

||||||||||

Израсходованные материалы указывается в количественном и суммовом выражении. Причем в данном отчете указывается, сколько израсходовано арматурной стали, закладных деталей керамзитобетона и бетона по маркам на каждый вид панели и указывается итоговая сумма расхода сырья и материалов на произведенные панели, а также количественное и суммовое выражение основных материалов, полученных в отчетном периоде.

На заключительном этапе расчета фактической себестоимости продукции для крупнопанельного домостроения составляется Карточка производства, где указывается:

- сумма амортизации;

- затраты на материалы;

- затраты на воду (техническую), пар, сжатый воздух и электроэнергию;

- заработная плата основных производственных рабочих и начисленный на нее ЕСН;

- расходы вспомогательных производств, общепроизводственные и общехозяйственные расходы, относимые на затраты крупнопанельного домостроения.

Общее количество израсходованной технической воды указывается в Отчете о расходе воды. Электроэнергия, относимая непосредственно на затраты крупнопанельного домостроения, приведена в таблице 6.

Таблица 6

Электроэнергия, непосредственно относимая на затраты крупнопанельного домостроения

|

№ п/п |

Наименование направления расходования |

Количество, м3 |

|

1 |

Железобетон |

36448 |

|

2 |

Камни |

700 |

|

3 |

Бетонная смесь |

15200 |

|

4 |

Арматура товарная |

106 |

|

5 |

Арматура |

6648 |

|

6 |

Просев песка |

2442 |

|

7 |

Дробление керамзита |

1468 |

|

8 |

Услуги по щебню |

5514 |

|

Итого |

70288 |

|

Общий расход электроэнергии указывается в Отчете по электроэнергии. На нужды крупнопанельного производства расходуется также сжатый воздух (таблица 7).

Таблица 7

Сжатый воздух, относимый на затраты крупнопанельного домостроения

|

№ п/п |

Наименование направления расходования |

Количество, м3 |

|

1 |

Арматура |

383 |

|

2 |

Арматура товарная |

6 |

|

3 |

Бетонная смесь |

1,7 |

|

4 |

Подача цемента на БСУ |

67,1 |

|

5 |

Железобетон |

999,9 |

|

1457,7 |

||

Общие данные о расходе сжатого воздуха на производство в отчетном периоде указываются также в Отчете по электроэнергии.

Технология производства продукции для крупнопанельного домостроения предусматривает также использование теплоэнергии (пара). Расход пара приведен в таблице 8.

Таблица 8

Расход теплоэнергии на нужды крупнопанельного домостроения

|

№ п/п |

Наименование направления расходования |

Количество, м3 |

|

1 |

Железобетон |

1484 |

|

2 |

Камни |

28 |

|

Итого |

1512 |

|

Общий расход теплоэнергии в отчетном периоде указывается в Отчете по выпуску и расходу топлива, теплоэнергии.

На основании указанных отчетов в Карточку учета производства заносится количественное выражение израсходованной на нужды крупнопанельного производства технической воды, электроэнергии, сжатого воздуха и пара. Стоимостное выражение указанных затрат берется из данных аналитического учета по счету 20 «Основное производство».

Данные затраты распределяются между видами продукции пропорционально выпуску (таблица 9).

Таблица 9

Распределение прямых расходов между видами изделий

|

|

Вода |

Электроэнергия |

Сжатый воздух |

Пар |

||||

|

коли-чество, м3 |

сумма, руб. |

коли-чество, м3 |

сумма, руб. |

коли-чество, м3 |

сумма, руб. |

коли-чество, м3 |

сумма, руб. |

|

|

Панели перекрытия |

139 |

1390 |

15757 |

19381,11 |

326 |

101061,53 |

333 |

83792,96 |

|

Внутренние стеновые панели |

145 |

1450 |

16414 |

20189,22 |

340 |

105401,6 |

15 |

3774,46 |

Стоимостное выражение затрат на техническую воду, электроэнергию, сжатый воздух и пар находится путем умножения стоимости 1 единицы указанных расходов на их распределенное количество относительно видов продукции.

Расходы на оплату труда и ЕСН основных производственных рабочих с целью выявления себестоимости единицы распределяются между видами изделий также пропорционально выпуску продукции. В результате формируется цеховая себестоимость выпущенных изделий (таблица 10).

Таблица 10

Затраты основного производства (руб.)

|

№ п/п |

Затраты основного производства |

Вид продукции |

|

Панели перекрытия |

Внутренние стеновые панели |

||

|

1 |

Амортизация |

8781,05 |

9147,34 |

|

2 |

Материалы: |

|

|

|

|

- основные, |

878733,80 |

774254,96 |

|

|

- прочие |

31558,81 |

32875,87 |

|

3 |

Техническая вода |

1390 |

1450 |

|

4 |

Электроэнергия |

19381,11 |

20189,22 |

|

5 |

Сжатый воздух |

101061,53 |

105401,60 |

|

6 |

Пар |

83792,96 |

87315,75 |

|

7 |

Заработная плата основных производственных рабочих |

107959,17 |

128904,69 |

|

8 |

Отчисления на заработную плату основных производственных рабочих |

41132,45 |

49112,65 |

Итого цеховая себестоимость |

1273790,88 |

1208652,12 |

|

Для исчисления полной себестоимости выпущенной продукции крупнопанельного производства необходимо распределить расходы вспомогательного производства, общепроизводственные и общехозяйственные расходы отчетного периода (таблица 11). Указанные расходы на предприятии полностью распределяются на готовую продукцию пропорционально цеховой себестоимости, т.е. пропорционально счету 20 «Основное производство». Брак, допущенный в отчетном периоде, списывается непосредственно на увеличение того вида продукции, при производстве которого был допущен брак.

Таблица 11

Распределение косвенных расходов

|

№ п/п |

Показатель |

Вид продукции |

||

Панели перекрытия |

Внутренние стеновые панели |

|||

|

1 |

Цеховая себестоимость |

1273790,88 |

1208652,12 |

|

|

2 |

Расходы вспомогательного производства |

83134,64 |

78883,38 |

|

|

3 |

Общепроизводственные расходы |

213240,52 |

202288,10 |

|

|

4 |

Общехозяйственные расходы |

100031,85 |

94916,45 |

|

|

5 |

Брак |

17620,84 |

|

|

6 |

Итого полная себестоимость |

1687818 |

1584740,05 |

|

7 |

Выпуск, м3 |

724,24 |

754,45 |

|

8 |

Себестоимость 1 м3 |

2330,47 |

2100,52 |

|

В результате в управленческом учете предприятия формируется полная себестоимость 1 м3 изделий крупнопанельного производства. Поскольку все косвенные расходы распределяются на готовую продукцию, оценка незавершенного производства крупнопанельного производства не составляет сложности. Незавершенное производство оценивается по фактической себестоимости остатков сырья и материалов, отпущенных в производство. Причем в связи с технологией производства последние представляют собой частично законченные обработкой полуфабрикаты.

Соответственно отдельно в управленческом учете предприятия отражается движение бетонной и керамзитобетонной смеси, арматурной стали и закладных деталей.

Бесполуфабрикатный попередельный метод учета затрат, используемый на предприятии, проще и менее трудоемок, чем полуфабрикатный. Его основное достоинство состоит в отсутствии каких-либо условных расчетов, расшифровывающих затраты предыдущих цехов и переделов, однако на предприятии применение данного метода снижает информативность учетной системы.

Попередельный метод учета затрат на предприятии интегрирует дополнительные элементы и способы, применяемые в других методах учета и калькулирования затрат.

Способ суммирования затрат заключается в том, что себестоимость объекта калькулирования или единицы продукции определяют путем суммирования затрат по отдельным частям изделий.

Применение способа пропорционального распределения затрат по видам выпускаемых изделий для крупнопанельного домостроения обусловлено тем, что прямое отнесение затрат на конкретное изделие невозможно. Сущность способа заключается в том, что такие затраты, как расход технологической воды, тепло- и электроэнергии, сжатого воздуха на отдельные виды изделий распределяют пропорционально экономически обоснованному базису – выпуску.

Однако в бесполуфабрикатном методе учета имеются и недостатки, основной из которых заключается в том, что данный метод учета не позволяет определить себестоимость полуфабрикатов при передаче их из одного передела в другой. Эти данные на предприятии необходимы не только для принятия рациональных решений в области произведения затрат, но и для более достоверного отражения в учете движения материальных ресурсов. Применение бесполуфабрикатного метода также затрудняет проведение управленческого контроля затрат.

Литература:

1. Маркарьян Э.А., Маркарьян С.Э., Герасименко Г.П. «Управленческий анализ в отраслях»: Москва-Ростов на Дону: Издательский центр «МарТ», 2007

- Палий В.Ф. Организация управленческого учета. – М.: Бератор-Пресс, 2003.