The financial crisis in Russia in 2008 revealed the main problems of the Russian Federation banking system. The problems had surely been concealed before the crisis and they are the following: poor and problem assets, insufficient capitalization of the bank, insecure foreign funding and a low level of competition in the banking market, where the key position is taken by the national banks. The development of the ways of increasing the efficiency of the Russian Federation banking system in terms of crisis is an essential goal. The research is oriented towards the urgent for the scientific theory and practice topic.

Устойчивая банковская система является одной из основных предпосылок успешного экономического развития страны. Дестабилизация экономического состояния оказывает влияние на все сферы экономики. Больше всего, как ни странно, страдают банки, а вслед за ними - и их клиенты.

Мировой финансовый и экономический кризис не обошел стороной и российскую банковскую систему, выявив ряд существенных, наиболее важных проблем:

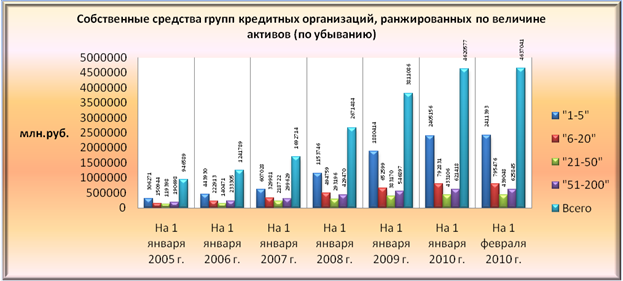

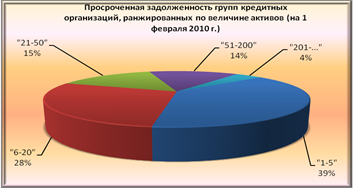

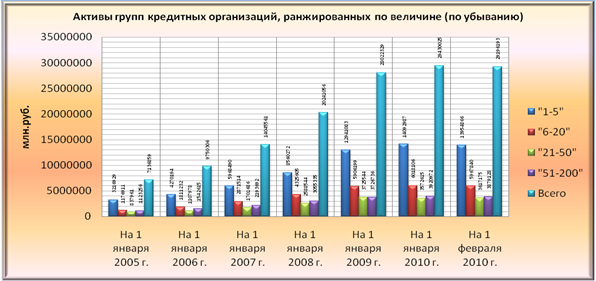

ü низкий уровень роста капитала банков (рис. 1,2) по причине достаточно высокой просроченной задолженности (рис.3,4), вынуждающая их тем самым накапливать ликвидность и резервы, что в свою очередь отвлекает финансовые ресурсы от кредитования;

Рис. 1

Источник: Бюллетень банковской статистики

Рис. 2

Рис. 2

Источник: Бюллетень банковской статистики

Рис. 3

Источник: бюллетень банковской статистики

Рис. 4

Рис. 4

Источник: Бюллетень банковской статистики

ü высокая стоимость заимствований;

ü формирование банками портфелей дорогих пассивов;

ü высокие процентные ставки для конечных заемщиков;

ü недостаточность поступления долгосрочных депозитных средств от населения и юридических лиц, и как следствие, преобладание в активах банковской системы краткосрочных и среднесрочных кредитов;

ü проблема консолидации банковской системы РФ.

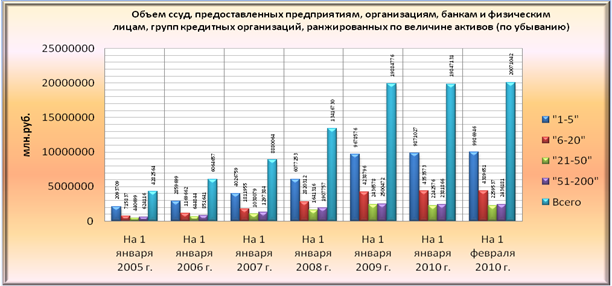

Крупные банки традиционно способны занять более высокую долю рынка, и даже в отдельных городах и регионах монопольное положение. Крупные финансовые операции, например предоставление крупного кредита заемщику или масштабная эмиссия акций, все чаще осуществляются не каким либо отдельным банком, а путем специального соглашения между несколькими ведущими банками, путем образования, так называемого банковского консорциума. Конкуренция идет уже не между сотнями отдельных раздробленных банков, а между крупнейшими союзами банковского капитала, занимающими монопольное положение (рис. 5). В том числе, консорциумы банков активно используют политические связи с государственными органами, и финансируют бизнес с государственным участием.

Рис. 5

Источник: Бюллетень банковской статистики

В случае нарастания кризисных явлений банковская деятельность будет все больше сосредотачиваться в банках, которые прямо или косвенно контролируются государством.

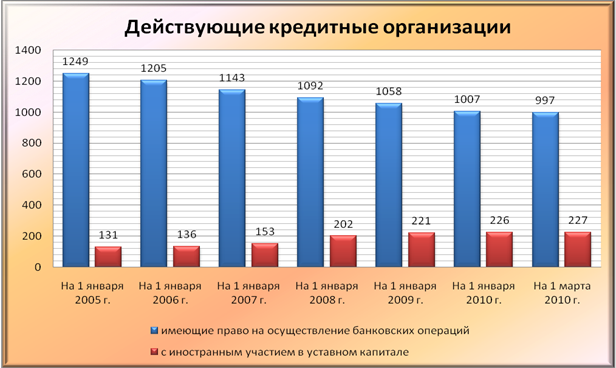

В случае снижения конкуренции на банковском рынке, кредитные организации - монополисты будут уверенно диктовать условия на финансовых рынках. В США порядка 8000 банков и около 3000 ссудо-сберегательных ассоциаций и 14000 кредитных союзов, а также десятки тысяч филиалов, что свидетельствует о высоком уровне конкуренции. Напротив, в России наблюдается низкий уровень конкуренции. В частности, на 100000 жителей приходится только 3 банковских учреждения, а во всем мире - 40, а то и 70 [1].

В России наблюдается высокое доминирование на рынке госбанков, которые, получая государственную поддержку, отбирают рыночные доли частных коммерческих банков. Как известно, государство крайне неэффективно распределяет и использует финансовые ресурсы, что дает предпосылки для создания нерыночной и, следовательно, неэффективной отечественной экономики.

Высокая капитализация, политическая поддержка, бюджетное финансирование позволяет госбанкам обслуживать крупнейшие предприятия, большинство из которых включено в правительственный список «стратегически важных» предприятий: ОАО "АК "Транснефть"; ОАО "Аэрофлот - российские авиалинии"; ГК "Росатом", в том числе ТВЭЛ, Энергоатом; ОАО "Газпром"; ОАО "ГМК "Норильский никель"; ОАО "ОК "Русал"; ОАО "Уралкалий"; ОАО "АвтоВАЗ"; ГК "Ростехнологии", в т.ч. Оборонпром, ОАО "Корпорация ВСМПО-АВИСМА", РусСпецСталь и т.д. [2]

Они могут рассчитывать на государственное финансирование в период рецессии и стать основной клиентурой госбанков в пост - кризисные годы. Соответственно, государственные банки получают преимущества в плане фондирования (в частности, им, скорее всего, достанутся и депозиты «стратегически важных» компаний) и широкие возможности по кредитованию заемщиков из числа компаний «первого» эшелона. По тем же причинам (относительная стабильность, государственная финансовая помощь) эти банки получат преимущества при увеличении доли на рынке розничных банковских услуг, таких как кредитование малого бизнеса, ипотечное кредитование и потребительское кредитование (рис. 6).

Рис. 6

Рис. 6

Источник: Бюллетень банковской статистики

Чем масштабнее по размеру банк (с крупной филиальной сетью, огромным количеством клиентов и значительным кредитным портфелем), тем более бюрократической и сложноподчиненной становится структура управления банком, тем медленнее принимаются управленческие решения, и банк с задержкой реагирует на изменения рынка. Так же это ведет к повышению издержек управления банком. Крупные банки - это концентрация кредитных рисков и при возникновении проблем у такого банка происходит цепная реакция на всем рынке.

На рынке, где господствует несколько крупных банков, получить кредит новому клиенту (например, предприятию малого бизнеса) бывает нелегко. Концентрация отечественных государственных банков на банковском рынке может быть снижена за счет активного создания и развития бизнеса дочерних банков и филиалов крупных иностранных финансовых учреждений (рис. 7).

Рис. 7

Источник: данные Центрального Банка Российской Федерации

Международный характер дает иностранным банкам ряд преимуществ перед национальными. В частности, преимущества проявляются в обслуживании транснациональных корпораций, доступе к международному рынку капитала, включая финансовые ресурсы материнской организации, использование зарубежных банковских технологий. Широкое присутствие иностранных банков, как - правило, свидетельствует о наличии конкурентной банковской системы.

В ближайшие годы конкуренция со стороны дочерних подразделений международных банковских групп в частном сегменте российской банковской системы усилится ввиду репутации этих организаций (они считаются более надежными и стабильными), а также поддержки материнских групп и преимуществ в области профессионального опыта и банковских технологий. Дочерние подразделения международных банковских групп, действующие в России, усилили свои позиции в розничном и корпоративном сегментах российского рынка банковских услуг благодаря явлению, называемому «бегством к качеству» (т.е. переводу клиентских средств в банки, считающиеся более надежными), и тому, что благодаря помощи от материнских компаний эти организации имеют больше возможностей привлекать ресурсы и увеличивать свой капитал, чем частные российские банки.

Кризис приводит к укрупнению игроков на банковском рынке, к слиянию капиталов нескольких банков (рис. 8).

Рис. 8

Рис. 8

Источник: данные Центрального Банка Российской Федерации

Кроме того, по инициативе ЦБ к 2012 году минимальный порог капитала банка должен составлять 180 млн. руб. Это означает, что мелкие банки будут вынуждены объединить капитал с более крупным банком. Возможно, укрупнение поможет избавиться от банков, которые занимаются сомнительными операциями и не кредитуют экономику, а также повысить прозрачность деятельности оставшихся. Но с другой стороны, консолидация банков приведет к снижению конкуренции, от чего в конечном итоге пострадает конечный потребитель банковских услуг - население и организации.

Таким образом, высокая концентрация госбанков требует крупных по размеру активов и капитала коммерческих банков (возможно иностранных), которые могли бы на равных конкурировать с государственными банками, усиливая конкурентное поле в целом на рынке.

Литература:

- Access to and use of banking services across countries Thorsten Beck, Asli Demirguc-Kunt and Maria Soledad Martinez Peria. World Bank. - 2005.

- Перечень системообразующих организаций, утвержденный Правительственной комиссией по повышению устойчивости развития российской экономики.