В статье приводятся результаты проверки однородности муниципальных бюджетов Забайкальского края методами кластерного анализа, а также некоторые рекомендации по увеличению налогооблагаемой базы муниципальных образований.

The author gives the checking results of the homogeneity of the municipal budgets of the Zabaikalsky Kray and gives some recommendations how to increase the taxation in the municipal centers.

Ключевые слова: методы кластерного анализа, кластеризация доходов бюджетов муниципальных образований, дифференциация доходов населения по территориям Забайкальского края

Key words: cluster analysis methods, income clustering of the municipal budgets, income differentiation in the Zabaikalsky Kray.

В результате реформ межбюджетных отношений, проводимых в стране последнее десятилетие, достигнута определенная стабильность в формировании доходов бюджетов всех уровней. Но до конца вопрос о межбюджетных отношениях все же не отработан. Особенно это касается бюджетной системы местного уровня. Основная часть бюджетов муниципальных образований высокодотационна. Так, 84% всех муниципалитетов Забайкальского края в 2009г. имеют дотационность 50-100%, остальные 16% образований – от 30 до 50%. Это связано с тем, что различия в уровне социально-экономического развития между муниципалитетами довольно значительны, что особенно сильно проявляется в муниципальных бюджетах. В доходах муниципальных образований Забайкальского края безвозмездные поступления (дотации, субсидии, субвенции) составляют 60-90% , в то время как налоговые доходы в основном составляют порядка 30%. Основным бюджетообразующим налогом бюджетов муниципальных образований является подоходный налог (составляет примерно 80% в общем объеме всех налоговых поступлений). Доля налога на имущество (физических лиц) 10-12%. В связи с этим, на наш взгляд при исследовании доходной части муниципальных бюджетов заслуживают внимания такие налоговые источники, как налоги на доходы физических лиц и налог на имущество. Целью данного исследования является проверка однородности муниципальных бюджетов Забайкальского края методами кластерного анализа, а также выработка рекомендаций по увеличению налогооблагаемой базы муниципальных образований.

Описание программно-математического обеспечения

Исследования выполнялись с использованием методов кластерного анализа на базе одной из наиболее мощных систем автоматизации математических расчетов MATLAB. Для проведения анализа статистических данных в основном использовался метод К-средних вследствие его простоты и высокого качества разбиения. В качестве меры расстояния между объектами анализа выбран квадрат Евклидова расстояния.

Кластеризация по всем муниципальным образованиям Забайкальского края

Кластерный анализ муниципальных районов проводился в 2009г. по следующим показателям: «Численность населения муниципального образования, чел.» (A), «Доходы муниципальных бюджетов, тыс. руб.» (B), «Поступления от налога на доходы физических лиц, тыс. руб.» (C), «Поступления от налога на имущество физических лиц, тыс. руб.» (D), «Поступления от подоходного налога на душу населения, руб.» (E), «Поступления от налога на имущество физических лиц на душу населения, руб.» (F).

Предварительным исследованием было установлено, что оптимальное для анализа количество классов разбиения равно пяти.

Наглядное начальное представление о дифференциации доходов бюджетов по территориям дает кластеризация по показателям «Численность населения муниципального образования» и «Доходы муниципальных бюджетов, тыс. руб.». Границы для классов разбиений получены при этом следующие:

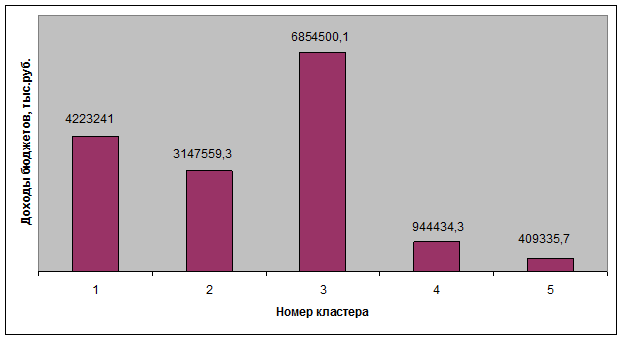

1) доходы бюджета 4223241 тыс. руб., численность населения 307311 чел. (в кластер вошел только г. Чита);

2) доходы бюджета 728227,7 – 862745,0 тыс. руб., численность населения 28692 - 66938 чел. (4 муниципальных образования);

3) доходы бюджета 330407,2 – 624150,0 тыс. руб., численность населения 9579 - 45671 чел. (15 муниципальных образований);

4) доходы бюджета 211134,8 – 252113,5 тыс. руб., численность населения 9454 – 15723 чел. (4 муниципальных образования);

5) доходы бюджета 19835,2 – 95802,2 тыс. руб., численность населения 1577 – 60716 чел. (9 муниципальных образований).

Диаграмма по доходам для каждого кластера представлена на рис.1.

Рис. 1. Общий объем доходов бюджетов по кластерам

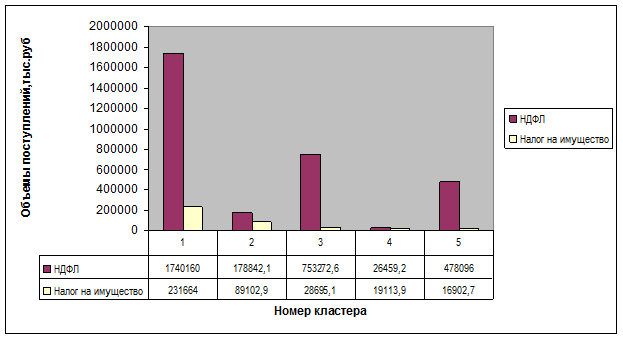

Распределение муниципальных образований по показателям «Поступления на доходы физических лиц, тыс. руб.» и «Поступления от налога на имущество физических лиц, тыс. руб.» оказалось следующим:

1) подоходный налог 1740160 тыс. руб., налог на имущество 231664 тыс. руб. (в кластер вошел только г. Чита);

2) подоходный налог 178842,1 тыс. руб., налог на имущество 89102,9 тыс. руб. (в кластер вошел г. Краснокаменск и Краснокаменский муниципальный район);

3) подоходный налог 76018,0 – 119623,5 тыс. руб., налог на имущество 7,0 – 11243,0 тыс. руб. (8 муниципальных районов);

4) подоходный налог 26459,0 тыс. руб., налог на имущество 19113,9 тыс. руб. (Читинский муниципальный район);

5) подоходный налог 2874,9 – 54829,3 тыс. руб., налог на имущество 0,1 –4833,0 руб. (22 муниципальных образования).

Диаграмма по НДФЛ и налогу на имущество для каждого кластера представлена на рис.2.

Рис 2. Объемы поступлений НДФЛ и налога на имущество по кластерам

Наглядное представление о дифференциации доходов населения по территориям дает кластеризация по показателям «Поступления от налога на доходы физических лиц на душу населения, руб.» и «Поступления от налога на имущество физических лиц на душу населения, руб.». Границы для классов разбиений получены при этом следующие:

1) подоходный налог 5662,54 руб., налог на имущество 753,84 руб. (в кластер вошел только г. Чита);

2) подоходный налог 4708,06 руб., налог на имущество 113,34 руб. (Могочинский муниципальный район), подоходный налог 4642,02 руб., налог на имущество 40,44 руб. (Каларский муниципальный район);

3) подоходный налог 3760,16 руб., налог на имущество 307,07 руб. (Забайкальский муниципальный район);

4) подоходный налог 2671,76 руб., налог на имущество 1331,13 руб. (г. Краснокаменск и Краснокаменский муниципальный район);

5) подоходный налог 315,21 – 2804,81 руб., налог на имущество 0,005 – 314,81 руб. (28 муниципальных образований).

В таблице 1 представлены результаты кластеризации всех муниципальных образований края по вышеприведенным показателям.

Таблица 1. Кластеризация муниципальных образований Забайкальского края в 2009г.

|

Муниципальное образование |

№ кластера по показателям A и B |

№ кластера по показателям C и D |

№ кластера по показателям E и F |

|

Город Чита |

1 |

1 |

1 |

|

Город Петровск-Забайкальский |

3 |

5 |

5 |

|

Акшинский муниципальный район |

4 |

5 |

5 |

|

Александрово-Заводский муниципальный район |

4 |

5 |

5 |

|

Балейский муниципальный район |

3 |

5 |

5 |

|

Борзинский муниципальный район |

2 |

3 |

5 |

|

Газимуро-Заводский муниципальный район |

5 |

5 |

5 |

|

Забайкальский муниципальный район |

3 |

3 |

3 |

|

Каларский муниципальный район |

3 |

5 |

2 |

|

Калганский муниципальный район |

5 |

5 |

5 |

|

Карымский муниципальный район |

3 |

3 |

5 |

|

Город Краснокаменск и Краснокаменский муниципальный район поселений |

2 |

2 |

4 |

|

Красночикойский муниципальный район |

5 |

5 |

5 |

|

Кыринский муниципальный район |

4 |

5 |

5 |

|

Могочинский муниципальный район |

3 |

3 |

2 |

|

Нерчинский муниципальный район |

3 |

5 |

5 |

|

Нерчинско-Заводский муниципальный район |

4 |

5 |

5 |

|

Оловяннинский муниципальный район |

3 |

3 |

5 |

|

Ононский муниципальный район |

5 |

5 |

5 |

|

Петровск-Забайкальский муниципальный район |

3 |

5 |

5 |

|

Приаргунский муниципальный район |

5 |

5 |

5 |

|

Сретенский муниципальный район |

3 |

5 |

5 |

|

Тунгиро-Олекминский муниципальный район |

5 |

5 |

5 |

|

Тунгокоченский муниципальный район |

3 |

5 |

5 |

|

Улетовский муниципальный район |

3 |

5 |

5 |

|

Хилокский муниципальный район |

5 |

5 |

5 |

|

Чернышевский муниципальный район |

3 |

3 |

5 |

|

Читинский муниципальный район |

5 |

4 |

5 |

|

Шелопугинский муниципальный район |

5 |

5 |

5 |

|

Шилкинский муниципальный район |

3 |

3 |

5 |

|

Агинский муниципальный район |

2 |

3 |

5 |

|

Дульдургинский муниципальный район |

3 |

5 |

5 |

|

Могойтуйский муниципальный район |

2 |

5 |

5 |

Кластеризация по вышеприведенным показателям подтверждает неоднородность бюджетов муниципальных образований. Наиболее привлекательным среди всех муниципальных образований оказался г. Чита. По всем показателям он входит в 1-й – высший класс. Самыми высокодотационными муниципальными образованиями можно назвать Борзинский, Агинский и Могойтуйский районы, т.к. по 1-ой классификации они попали во 2-ой кластер, а по 3-ей классификации - в 5-й. Таким образом, разветвленная система бюджетного регулирования не в полной мере обеспечивает сбалансированность местных бюджетов. Реализация их прав и обязанностей непосредственно связана с возможностями наращивания собственного налогового потенциала, что и должна учитывать бюджетно-налоговая политика государства.

Следует отметить, что по второй кластеризации в 4 кластер попал лишь один Читинский район. При этом по подоходному налогу он бы вошел в 5 кластер, а по налогу на имущество – в 3. Возможно, это доказывает то, что необходимо изменить существующий порядок зачисления налога на доходы физических лиц – зачислять его не по месту работы гражданина, а по месту его проживания. Такая мера устранила бы ныне существующее противоречие между тем, что налог этот зачисляется по месту работы, и тем, что социальные услуги оказываются по месту жительства гражданина. Что касается налога на имущество, то сегодня в местные бюджеты поступает только налог на имущество физических лиц. Однако т.к. организации используют местную инфраструктуру (дороги, коммунальные услуги), то логично было бы закрепить налоги, поступающие от их имущества, за местными бюджетами. По нашим расчетам, это увеличило бы доходы местных бюджетов на 10-15%. Резервом улучшения бюджетной обеспеченности муниципалитетов послужило бы также введение в состав местных налогов транспортного налога, или части его, т.к. вопросы содержания и строительства транспортных инженерных сооружений в границах поселений, муниципальных районов, городских округов, за исключением дорог общего пользования федерального и регионального значения, являются полномочиями этих поселений, районов и округов.

Литература:

1. Закревская Г.С. Пути увеличения налогооблагаемой базы муниципальных образований // Финансы. – 2008. – №7. – С. 28–30.

2. Кластерный анализ в задачах социально-экономического прогнозирования - [Электронный ресурс]. – Режим доступа: http://www.ed.vseved.ru/

4. Тютюрюков. Н.Н. Региональные и местные налоговые доходы // Финансы. – 2008. – №4. – С. 31–35.