Причиной, вызвавшей переход к казначейской системе в Азербайджане, стала нерациональность исполнения бюджета в банковской системе в условиях рыночной экономики. В начале 90-го года, в условиях формирования новой финансовой системы независимой Азербайджанской Республики, в экономике, производстве и общественных отношениях, а также в форме собственности произошли коренные изменения. В новых условиях контроль банковской системы за использованием государственных средств уже не оправдывал себя. Выход экономики за рамки строгого централизованного планирования совершенно ослабил и централизованную банковскую систему. Государственные средства использовались на многочисленных счетах обанкротившихся коммерческих банков беспорядочно. Центральный Банк, сосредоточив все внимание на денежно-кредитной политике, отклонился от функции учета движения бюджетных средств, и контроля за движением средств. Коммерческие банки также остались в стороне от такого учета и контроля. Утрата Центральным Банком ведущей роли в процессе исполнения бюджета негативно сказывалась и на использовании бюджетных средств по назначению, доставке средств пользователям своевременно, впоследствии чего приводила к потере контроля над средствами. [3, с.81]

Обеспечение государственного контроля и управления финансовыми ресурсами всегда было в центре внимания как один из актуальных вопросов. И по этой причине систематизация бюджетных ресурсов и их централизация в едином органе управления для принятия управленческих решений о состоянии государственных финансов, получая необходимую информацию, стала необходимостью. Решение отмеченной проблемы сделало неизбежным применение нового механизма, способного постоянно обеспечивать процесс исполнения бюджета полноценной и прозрачной информацией – Казначейской системы.

Функционирование учета государственных бюджетных средств и доходов на основе концепции Единого Казначейского счета одобрено на высшем уровне распоряжением главы государства. С целью устранения предполагаемых препятствий, Распоряжением Президента Азербайджанской Республики «О регулировании деятельности государственного казначейства в Азербайджанской Республике» за № 568 от 16 мая 1997 года были закрыты счета бюджетных и внебюджетных средств министерств, комитетов, компаний, предприятий и организаций, и во исполнение распоряжения было закрыто примерно 16400 банковских счетов по бюджетным и внебюджетным средствам организаций, финансируемых из бюджета, в 82 районах республики, включая Нахчыванскую Автономную Республику, и вместо них открыты казначейские счета в центральных и местных казначейских органах. [2, p. 352-358]

При применении казначейской системы исполнения бюджета доходы государственного бюджета и бюджета Нахчыванской Автономной Республики полностью стали накапливаться на едином счете бюджета. Тем самым, неточности и задержки в процессе исполнения бюджетных доходов сменились высокой точностью и оперативностью. Как результат данного процесса в учете налоговых и других поступлений произошли коренные изменения. Ведение учета бюджетных доходов по каждой статье бюджетной классификации, распределение бюджетных доходов между бюджетами различного уровня началось осуществляться не в банках, а в казначействе.

Главным вопросом, стоящим перед казначейством, стало обеспечение ежедневного точного контроля за движением бюджетных средств от центра до периферий. Именно в результате применения новой системы устранены такие моменты, как длительное простаивание средств организаций, получающих крупное финансирование из бюджета, в коммерческих банках, и невозможность своевременного получения данных средств, потеря средств в пути, неиспользование бюджетных средств по назначению иногда умышленно, а иногда по объективным причинам. Для установления влияния применения казначейской системы на процесс исполнения бюджета рассмотрим показатели 1997 года, когда данная система еще не применялfсь, и 2006 года, когда система полностью сформировалась [5]:

Исполнение бюджетных доходов и расходов по кварталам 1997 и 2006 гг.

|

Показатели |

Доходы |

Расходы |

Бюджетный дефицит |

|

I квартал :1997 |

|

|

|

|

План (млн. манат) |

106.4 |

135.4 |

-29.0 |

|

Факт (млн. манат) |

99.5 |

108.3 |

-8.8 |

|

Исполнение (%) |

93.5 |

79.9 |

13.6 |

|

I квартал: 2006 |

|

|

|

|

План (млн. манат) |

694.2 |

735.2 |

-41.0 |

|

Факт (млн. манат) |

658.7 |

664.4 |

-5.7 |

|

Исполнение (%) |

94.9 |

90.3 |

4.6 |

|

|

|

|

|

|

II квартал: 1997 |

|

|

|

|

План (млн. манат) |

215.3 |

274.0 |

-58.7 |

|

Факт (млн. манат) |

227.9 |

242.7 |

-14.8 |

|

Исполнение (%) |

105.9 |

88.6 |

17.3 |

|

I квартал: 2006 |

|

|

|

|

План (млн. манат) |

1598.1 |

1650.9 |

-52.8 |

|

Факт (млн. манат) |

1540.6 |

1446.0 |

94.6 |

|

Исполнение (%) |

96.4 |

87.6 |

8.8 |

|

|

|

|

|

|

III квартал: 1997 |

|

|

|

|

План (млн. манат) |

358.4 |

456.1 |

-97.7 |

|

Факт (млн. манат) |

357.6 |

423.6 |

-66.0 |

|

Исполнение (%) |

99.8 |

92.9 |

6.9 |

|

I квартал: 2006 |

|

|

|

|

План (млн. манат) |

2719.0 |

2808.3 |

-89.3 |

|

Факт (млн. манат) |

2536.6 |

2420.9 |

142.7 |

|

Исполнение (%) |

94.3 |

86.2 |

8.1 |

|

|

|

|

|

|

IV квартал: 1997 |

|

|

|

|

План (млн. манат) |

502.1 |

638.9 |

-136.8 |

|

Факт (млн. манат) |

513.0 |

588.7 |

-75.7 |

|

Исполнение (%) |

102.2 |

92.1 |

10.1 |

|

I квартал: 2006 |

|

|

|

|

План (млн. манат) |

3836.8 |

4024.8 |

-188.0 |

|

Факт (млн. манат) |

3881.2 |

3789.7 |

91.5 |

|

Исполнение (%) |

101.1 |

94.2 |

6.9 |

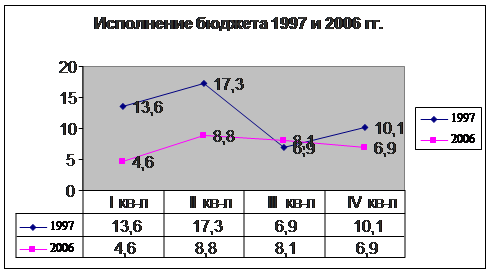

Как видно из таблицы, в 1997 году, когда казначейство еще не применялось, и в 2006 году, когда оно уже применялось, исполнение бюджетных доходов, расходов и бюджетного дефицита отличается в достаточной степени, чтобы выявить значение казначейской системы. Это в первую очередь, проявляется в процентах исполнения доходов и расходов. Так, процент исполнения доходов в I квартале 1997 года превышает расходы на 13.6 пунктов, а в соответствующий период 2006 года на 4.6 пунктов. Отмеченный показатель возрос в I полугодии 1997 года, составив 17.3 пункта, а в соответствующий период 2006 года 8.8 пунктов. Разница между процентами исполнения доходов и расходов, резко сократившись за 9 месяцев 1997 года, составила 6.9 пунктов, а в аналогичный период 2006 года 8.1 пункт. В конце 1997 года отмеченный показатель вновь возрос, составив 10.1, а в 2006 году данный показатель, продолжая идти по убывающей, составил 6.9 пунктов. Разность одного и того же показателя по двум годам показывает, что в отличие от 1997 года, в 2006 году поступление бюджетных средств на единый казначейский счет без задержки также создало возможность для исполнения бюджетных расходов по предусмотренному графику. Отмеченный вопрос более ясно отражен в графике выше. Так, если в 1997 году разница между процентами исполнения доходов и расходов сопровождалась резким повышением и снижением, в 2006 году график данного показателя, отражая тенденцию положительного роста, приближается к прямой линии. Колебание разницы между процентами исполнения доходов и расходов в 1997 году составляет 6.9-17.3, а в 2006 году – 4.6-8.8. Это характеризуется несвоевременным поступлением доходов на бюджетные счета в период до казначейской системы, длительным нахождением средств в пути, использованием данных средств кредитными организациями в выгодной себе форме в течение определенного времени, и впоследствии всего этого несинхронным исполнением бюджетных расходов и доходов.

Деятельность казначейской системы с применением единого казначейского счета можно считать новой технологией исполнения бюджета. В применении данной технологии принципиальный характер носят следующие моменты:

– централизация средств и доходов государственного бюджета на едином казначейском счету;

– ведение централизованных операций по доходам бюджетов различного уровня на одном счету;

– ведение централизованных и местных расходов, расходов по внебюджетным средствам и внебюджетным фондам посредством транзитных счетов единого казначейского счета;

– отражение операций по доходам и расходам государственного бюджета в Главной книге Главного Государственного Казначейства на ежедневной основе.

Если рассмотреть с точки зрения бюджетной системы, единый бюджетный счет охватывает средства, относящиеся к 2 звеньям бюджетной системы – государственному бюджету и бюджету Нахчыванской Автономной Республики. Бюджетные средства местных органов самоуправления – муниципалитетов все еще управляются вне казначейской системы. Централизованные расходы государственного бюджета списываются с единого счета бюджета напрямую, а исполнение бюджета по местным расходам осуществляется посредством транзитных счетов ЕКС, открытых в коммерческих банках в районах республики. Остаточные средства на транзитных счетах к концу дня переводятся на ЕКС, либо требующиеся за день средства принимаются с ЕКС. В то же время необходимо отметить, что обслуживание транзитными счетами местных казначейских органов, несформированность операций между данными счетами и ЕКС не позволяет полностью обеспечивать принцип ЕКС. Концепция действия ЕКС может осуществиться тогда, когда будет создана автоматизированная казначейская система, и ежедневные переводы будут осуществляться между Центральным Банком и казной путем электронного платежа.

Сегодня казначейская система находится на стадии автоматизации. Но, несмотря на это, существующие возможности функционирования остаются немного ограниченными. Отсутствие электронной связи между местными казначейскими органами и центральной казной не позволяет выполнять предусмотренные функции ЕКС в полной мере. Так, иногда, при недостаточности средств на ЕКС ресурсы, накопившиеся в местных казначейских органах, израсходуются посредством транзитных счетов. А это, в конечном итоге, делает необходимым привлечение дополнительных ресурсов для исполнения незапланированных кассовых расходов. С другой стороны, наряду с операциями, проводящимися в местных органах казначейства с транзитным счетом, операции, проводящиеся между транзитным счетом и ЕКС, также отражаются в ежедневных балансах данных органов. В действительности, так как средства, списываемые с ЕКС, являются операциями, осуществляющимися между кредитными организациями, отражение данных средств в балансах местных казначейских органов совершенно не целесообразно.

Одним из важных шагов, предпринимаемых в направлении концентрирования всех государственных финансовых ресурсов на едином казначейском счету в централизованном порядке, является закрытие счетов бюджетных организаций по внебюджетным средствам, и открытие вместо данных счетов казначейских. На этом этапе поступления бюджетных организаций, полученные от выполнения работ и оказания услуг, уже накапливаются на счету, открытом для них в казначействе, и в соответствии с остаточными средствами данного счета проводятся расходные операции. Одним из положительных моментов в этом процессе является приведение исполнения внебюджетных средств в соответствие с бюджетной классификацией. Привлечение исполнения внебюджетных специальных средств к казначейству дало возможность осуществлять контроль над большими суммами средств. Обратим внимание на статистические показатели специальных средств, привлеченных к казначейству.

Доходы бюджетных организаций по внебюджетным специальным средствам в 2006 году составили 68.1 млн. манатов, в 2007 году 83.8 млн. манатов, в 2008 году 101.7 млн. манатов, а в 2009 году 97.7 млн. манатов. За четыре года к единому казначейскому счету привлечено всего 338.0 млн. манат внебюджетных средств, и за использованием данных средств обеспечен казначейский контроль. [5]

С применением казначейской системы исполнения бюджета, изменения были сделаны и в операциях с иностранными валютами. Валютные счета государственного бюджета и бюджетных организаций закрыты, данные средства накапливаются на счетах иностранной валюты в Центральном Банке с учетом на текущем бюджетном счету. Бюджетные организации проводят операции в иностранных валютах только через казначейство.

Казначейская система исполнения бюджета изменила процедурные правила исполнения бюджета коренным образом, наряду с этим, данный процесс оказал свое действие на организацию учета. Государственное казначейство является поставщиком информации для участников бюджетного процесса. Не случайно, что среди функций казначейства учет стоит на первом ряду. Система учета является достоверным источником информации о финансовом состоянии не только для осуществления рационального контроля, но и для принятия соответствующих решений в сфере бюджета-налога государственными органами. Технология казначейского учета является важным шагом, предпринимаемым в направлении формирования и функционирования современной системы финансового учета, основывающейся на международных стандартах. В условиях применения ЕКС учет банковских операций в процессе исполнения бюджета должен быть устроен таким образом, чтобы учет банковских операций, проводимый в центральных и местных казначейских органах, соответствовал выписке по ЕКС, выдаваемой Центральным Банком.

Одним из основных моментов для полноценной деятельности ЕКС является оптимизация отношений казна-банк. Для оптимизации отношений между казначейством и банком, в первую очередь, необходимо свести к минимуму использование местными казначейскими органами транзитных счетов. Для этого, прежде всего, необходимо установить высококачественную электронную связь между центральным казначейством и местными казначейскими органами. Далее, исполнение бюджета по местным расходам должно списываться прямо с ЕКС. После полноценного функционирования ЕКС у транзитных счетов остается одна функция – обеспечение бюджетных организаций наличными. Действие транзитных счетов для обеспечения бюджетных организаций наличными не так важно. Для решения этой проблемы целесообразнее было бы получать наличные деньги не с транзитного счета, а карточных счетов в соответствии с договорами, заключенными между бюджетными организациями и коммерческими банками. Наличные средства, востребованные бюджетными организациями, после соответствующих процедурных правил, должны быть перечислены казначейскими органами на карточный счет, открытый на имя уполномоченного организацией лица. Тем самым, в казначейском исполнении бюджета уменьшается еще одно звено банковской системы, и создаются широкие возможности для полноценного функционирования ЕКС. Другим важным фактором в отношениях казна-банк является участие банка в ведении операций только при поступлении средств в ЕКС, и списании их с данного счета. А при ведении других промежуточных операций процессы должны осуществляться только в пределах казны. Но сегодня в деятельности казначейства данный принцип не совсем соблюдается. Так, в рамках одного казначейского органа расчеты между бюджетными организациями ведутся через банк. Те же процессы происходят и во время расчетов между бюджетными организациями, имеющими счета в различных казначейских органах. В действительности же проведение этих расчетов возможно и без участия банков. Для этого, с целью осуществления операции перевода достаточно пользоваться распоряжением о казначейском переводе. Но для осуществления подобных операций необходимо внести в казначейский учет бюджета соответствующие изменения, в план счетов учета казначейских операций дополнительно должны вноситься счета, связанные с «внутриказначейскими операциями».

Итак, отмечая необходимость совершенствования казначейской системы в определенные периоды для ее полного формирования, значение создания данной системы, и в том числе, применения концепции Единого Казначейского Счета для государства можно охарактеризовать следующим образом:

1. Ввиду повышения скорости получения информации актуальность объема поступлений сводного государственного бюджета расширилась;

2. Появились возможности получения сведений о доходах по видам налогов государственного бюджета, а также налогах, распределенных по бюджетам различного уровня в соответствии с утвержденными нормативами, в кратчайшие сроки;

3. Правительство смогло получить ежедневную информацию о движении средств государственного бюджета на едином казначейском счету, и вместе с тем, расходных операциях главного распорядителя государственного бюджета;

4. Получение информации о движении средств государственного бюджета на едином казначейском счету по финансированию и кассовым расходам подготовило почву для объективной оценки о размере средств, а это создало условия для более точного прогнозирования с целью предотвращения недостатка средств на кассовые расходы в процессе исполнения бюджета;

5. У правительства появились возможности более рационального управления бюджетными средствами, заметно сократился объем краткосрочных заемных сумм, получаемых от внутренних и внешних финансовых рынков, что в свою очередь, привело к снижению расходов бюджета на обслуживание государственных долгов;

6. Ускорилось ведение расчетов в государственном секторе, в результате устранилась проблема неплатежеспособности данного сектора, имеющего особое значение для других секторов экономики.

Литература:

1. Мамедов С.М. Финансы. Баку, Азербайджанское Государственное Издательство, 1997. – 426 с.

2. Асадов Г.Х., Талыбов С.Т. Проблемы управления государственными расходами и организации казначейства. Баку, Улу, 2005. – 430 с.

3. Деева А.И. Финансы. Учебное пособие. М.: Экзамен, 2002. – 320 с.

4. Нестеренко Т.Г., Бушмин Е.В. Технология единого счета бюджета: необходимость и преимущество. Бюджет, 2004, № 6.