Состояние, формирование и использование ресурсов является одним из важных факторов обеспечения конкурентоспособности предприятий Российской Федерации. Одними из отличительных особенностей ресурсов является их ограниченность и стоимость, поэтому тема определения их эффективной системы является актуальной, и позволяет выявить резервы повышения рентабельности финансово-хозяйственной деятельности предприятий и ликвидности активов.

Экономическая эффективность является одним из базовых понятий экономической теории и дает возможность исследовать развитие общественного производства. В самом общем виде эффективность представляет собой отношение результата к затратам, обеспечивающим его получение. Она характеризует зависимость между количеством единиц ограниченных ресурсов, применяемых в процессе производства, и получаемым объемом продукта, то есть охватывает проблему «затраты — выпуск». Увеличение количества продукта, получаемого от фиксированного объема затрат, означает повышение эффективности. Меньший объем продукта от данного объема затрат указывает на снижение эффективности [3, с. 30].

Изучению вопросов эффективной системы ресурсов посвящено немало работ ведущих экономистов, таких как Любушин Н. П., Лобачева Е. Н., Захаров И. В., Легостаева Е. А., Шубина С. В., Шрайбфедер Д., Слипачук О., Золотова Н. Н., Савицкая Г. В., Лукаш Ю. А., Зырянова О. Т. и другие.

В основном эффективность системы ресурсов предприятия рассматривалось либо в составе оптимизации показателей ликвидности активов, либо в качестве улучшения систем использования определенных ресурсов и снабжения их отдельными видами.

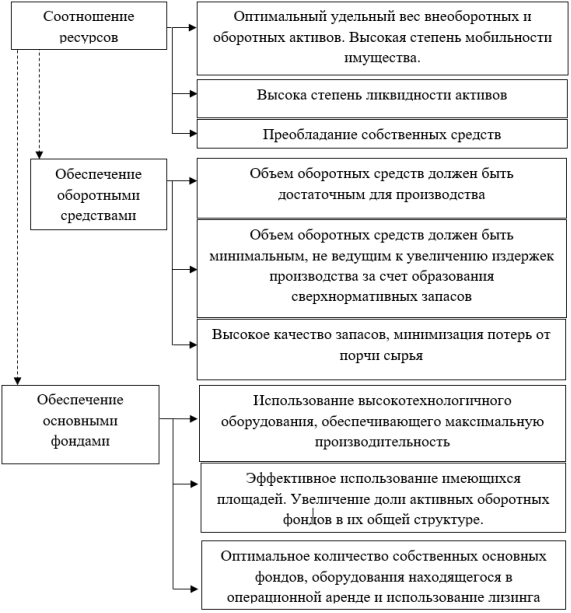

Признаки эффективной системы ресурсов предприятия приведены на рисунке 1.

Рис. 1. Элементы эффективной системы ресурсов предприятия

Сведения о ресурсах, имеющихся в распоряжении организации, содержатся в активе баланса. Каждому виду размещенного капитала соответствует отдельная статья баланса. Результаты финансово-хозяйственной деятельности отражены в отчете о финансовых результатах и позволяют проанализировать эффективность использования основных фондов и оборотных активов [5, с. 310].

Соотношение внеоборотных и оборотных активов рассчитывается путем деления друг на друга итогов соответствующих разделов баланса. Этот показатель выражает количество единиц, вложенных в долгосрочные активы, приходящихся на одну единицу, вложенную в оборотные средства. Минимальное значение данного показателя свидетельствует об инвестиционной привлекательности организации: низком производственном риске — возможности окупить вложения в долгосрочные активы за счет будущих поступлений. Исключением являются случаи, когда увеличение доли оборотных активов в имуществе вызвано формированием более мобильной структуры активов, способствующих ускорению оборачиваемости средств организации; отвлечением части текущих активов на кредитование потребителей готовой продукции, что свидетельствует о фактической иммобилизации этой части оборотных средств; расширением производственной базы организации [1, с. 68].

Одним из важных критериев эффективности ресурсов предприятие является значение коэффициента имущества производственного назначения, равного или превышающего 0,5. Данный коэффициент рассчитывается следующим образом:

Кпроизв имущ=(ОС+НС+З+НП):А, (1)

где ОС — стоимость основных фондов, руб.;

НС — стоимость незавершенного строительства, руб.;

З — стоимость остатков запасов на складе, руб.;

НП — стоимость незавершенного производства, руб.;

А — общая стоимость ресурсов предприятия, руб. [2, с. 170].

Оптимальную потребность предприятия в оборотных средствах можно определить с помощью следующей расчетной формулы:

Е=ЗЗ+ДЗ-КЗ, (2)

где ЗЗ — стоимость запасов и затрат (второй раздел актива баланса), руб.;

ДЗ — сумма дебиторской задолженности, руб.;

КЗ — сумма кредиторской задолженности, руб.

Плановая потребность в оборотных средствах определяется как средняя величина финансово-эксплуатационной потребности предприятия в оборотных средствах за ряд предшествующих лет [4, с. 106].

Обобщающим показателем эффективности использования основных фондов является фондорентабельность, показатель которой зависит от фондоотдачи и рентабельности продукции.

Взаимосвязь показателей фондорентабельности, фондоотдачи и рентабельности продукции можно представить следующим образом:

Rопф = ФОопф ∙ Rвп,(3)

где ФОопф — фондоотдача;

Rвп — рентабельность продукции [5, с. 301].

Кроме того, эффективность системы ресурсов предприятия предполагает сопоставление результатов хозяйственной деятельности с потребленными ресурсами, затраченными для получения рассматриваемого результата. Исходя из этого, можно сформировать следующую систему показателей экономической эффективности ресурсов предприятия: ресурсоотдача, коэффициент оборачиваемости оборотных средств, рентабельность оборотных средств.

Не менее важными рассмотренных выше показателей является оценка использования трудовых ресурсов, которая осуществляется с помощью расчета уровня расходов на оплату труда и рентабельности затрат на заработную плату.

Реализация эффективной системы ресурсов предприятия представлена на примере расчета эффективности ресурсов ОАО «Русал Красноярский алюминиевый завод». Анализ структуры активов выполнен в таблице 1 [6].

Таблица 1

Анализ эффективности структуры ресурсов ОАО «Русал Красноярский алюминиевый завод», тыс. руб.

|

Показатели |

2013г. |

2014г. |

2015г. |

Абсолютные изменения |

Темп роста,% |

||

|

2015г.— 2013г. |

2015г.— 2014г. |

2015г./ 2013г. |

2015г./ 2014г. |

||||

|

Внеоборотные активы всего |

7244085 |

7095747 |

10110022 |

2865937 |

3014275 |

139,56 |

142,48 |

|

В том числе основные средства |

7089363 |

6768201 |

8192572 |

1103209 |

1424371 |

115,56 |

121,05 |

|

Удельный вес внеоборотных активов, % |

20,21 |

15,71 |

17,42 |

-2,80 |

1,71 |

- |

- |

|

Доля основных средств, % |

97,86 |

95,38 |

81,03 |

-16,83 |

-14,35 |

- |

- |

|

Оборотные активы всего |

28593475 |

38078283 |

47935035 |

19341560 |

9856752 |

167,64 |

125,89 |

|

В том числе запасы |

5660594 |

7456770 |

7536967 |

1876373 |

80197 |

133,15 |

101,08 |

|

Дебиторская задолженность |

15241613 |

18467577 |

19694014 |

4452401 |

1226437 |

129,21 |

106,64 |

|

Денежные средства и финансовые вложения |

6985958 |

10730885 |

18953838 |

11967880 |

8222953 |

271,31 |

176,63 |

|

Удельный вес оборотных активов, % |

79,79 |

84,29 |

82,58 |

2,80 |

-1,71 |

- |

- |

|

Доля запасов, % |

19,80 |

19,58 |

15,72 |

-4,07 |

-3,86 |

- |

- |

|

Доля дебиторской задолженности, % |

53,30 |

48,50 |

41,08 |

-12,22 |

-7,41 |

- |

- |

|

Доля денежных средств, % |

24,43 |

28,18 |

39,54 |

15,11 |

11,36 |

- |

- |

|

Активы всего |

35837560 |

45174030 |

58045057 |

22207497 |

12871027 |

161,97 |

128,49 |

|

Соотношение внеоборотных и оборотных активов |

0,25 |

0,19 |

0,21 |

-0,04 |

0,02 |

- |

- |

|

Коэффициент имущества производственного назначения |

0,36 |

0,31 |

0,27 |

-0,08 |

-0,04 |

- |

- |

Имущество организации в течение 2015 года увеличилось на 12871027 тыс. руб. или 28,49 %. Этот рост был обусловлен, в первую очередь, ростом оборотных активов на 9856752 тыс. руб. или 25,89 %. Однако, темп роста внеоборотных активов опередил темп роста оборотных активов, что привело к сокращению их доли на 1,71 %.

Несмотря на рост стоимости основных средств, удельный вес внеоборотных активов ОАО «Русал Красноярский алюминиевый завод» в общей стоимости ресурсов предприятия в 2015 году оставался небольшим и составил 17,42 %, что говорит о высокой степени мобильности имущества.

Коэффициента имущества производственного назначения ОАО «Русал Красноярский алюминиевый завод» в 2015 году равен 0,27, что значительно ниже нормативного значения — 0,5. Причиной снижения данного показателя является значительный удельный вес дебиторской задолженности, которая в 2015 году составила 41,08 % в общей стоимости оборотных активов предприятия.

Таким образом, можно сделать вывод, что для дальнейшего роста эффективности системы ресурсов предприятия большое значение имеет улучшение платежной дисциплины — сокращение сроков погашения дебиторской задолженности путем корректировки условий договоров о реализации продукции.

Анализ обеспеченности ресурсами и эффективности использования имущества выполнен в таблице 2.

Таблица 2

Показатели эффективности системы ресурсов ОАО «Русал Красноярский алюминиевый завод», тыс. руб.

|

Показатели |

2013г. |

2014г. |

2015г. |

Абсолютные изменения |

Темп роста,% |

||

|

2015г.— 2013г. |

2015г.— 2014г. |

2015г./ 2013г. |

2015г./ 2014г. |

||||

|

Выручка |

42829830 |

43775017 |

61904951 |

19075121 |

18129934 |

144,54 |

141,42 |

|

Среднегодовая стоимость основных средств |

7296316 |

6928782 |

7480387 |

184071 |

551604,5 |

102,52 |

107,96 |

|

Среднегодовая стоимость оборотных активов |

25411208 |

33335879 |

43006659 |

17595451,5 |

9670780 |

169,24 |

129,01 |

|

Кредиторская задолженность |

3772131 |

6674051 |

8958141 |

5186010 |

2284090 |

237,48 |

134,22 |

|

Расходы на оплату труда |

2358666 |

2547778 |

2722152 |

363486 |

174374 |

115,41 |

106,84 |

|

Примененные ресурсы |

35066189 |

42812439 |

53209198 |

18143008,5 |

10396758,5 |

151,74 |

124,28 |

|

Чистая прибыль |

2029931 |

-1999 |

-5606192 |

-7636123 |

-5604193 |

-276,18 |

280449,82 |

|

Валовая прибыль |

5468866 |

6620954 |

6628001 |

1159135 |

7047 |

121,20 |

100,11 |

|

Оптимальная потребность в оборотных средствах |

17130076 |

19250296 |

18272840 |

1142764 |

-977456 |

106,67 |

94,92 |

|

Фондоотдача |

5,87 |

6,32 |

8,28 |

2,41 |

1,96 |

140,98 |

130,99 |

|

Рентабельность оборотных средств, % |

7,99 |

-0,01 |

-13,04 |

-21,02 |

-13,03 |

- |

- |

|

Рентабельность продукции, % |

4,74 |

- |

-9,06 |

-13,80 |

-9,05 |

- |

- |

|

Фондорентабельность |

27,82 |

-0,03 |

-74,95 |

-102,77 |

-74,92 |

- |

- |

|

Ресурсоотдача |

1,22 |

1,02 |

1,16 |

-0,06 |

0,14 |

95,25 |

113,78 |

|

Ресурсорентабельность |

5,79 |

- |

-10,54 |

-16,32 |

-10,53 |

- |

- |

|

Эффективность ресурсов |

0,06 |

- |

-0,11 |

-0,17 |

-0,11 |

- |

- |

|

Коэффициент оборачиваемости оборотных средств |

1,69 |

1,31 |

1,44 |

-0,25 |

0,13 |

- |

- |

|

Уровень расходов на оплату труда |

0,06 |

0,06 |

0,04 |

-0,01 |

-0,01 |

- |

- |

|

Рентабельность расходов на оплату труда, % |

86,06 |

-0,08 |

-205,95 |

-292,01 |

-205,87 |

- |

- |

Финансово-хозяйственная деятельность ОАО «Русал Красноярский алюминиевый завод» в течение последних двух лет была неэффективной — предприятие понесло убытки в размере 1999 тыс. руб. и 5606192 тыс. руб. в 2014 и 2015 годах соответственно, что говорит о неэффективном использовании ресурсов.

С целью формирования эффективной системы ресурсов ОАО «Русал Красноярский алюминиевый завод» можно:

– увеличить фондоотдачу путем внедрения более технологичного оборудования;

– сократить расходы на оплату труда в составе себестоимости единицы продукции за счет увеличения выработки одного работника путем сокращения простоев и повышения эффективности использования рабочего времени;

– расширить рынок сбыта, увеличив объем реализации и производства;

– уменьшить количество остатков запасов на складе, ускорив их обращение.

Литература:

- Герасимов Б. И. Комплексный экономический анализ финансово-хозяйственной деятельности организации / Б. И. Герасимов, Т. М. Коновалова, С. П. Спиридонов, Н. И. Саталкина / Учебное пособие — Тамбов: издательство Тамбовского государственного технического университета, 2008. —160 с.

- Зотова Н. Н., Зырянова О. Т. Бухгалтерский учет и анализ /Н. Н. Зотова, О. Т. Зырянова / Учебное пособие. — Курган: издательство Курганского государственного университета, 2014. — 225 с.

- Лобачева Е. Н. Экономическая теория / Е. Н. Лобачева / Учебник для бакалавров — 3-е издание, переработанное и дополненное. — М.: издательство Юрайт, 2012. — 516 с.

- Романова Л. Е., Давыдова Л. В., Коршунова Г. В. Экономический анализ / Л. Е. Романова, Л. В. Давыдова, Г. В. Коршунова / Учебное пособие. — СПб: Питер, 2011. — 336 с.

- Савицкая Г. В. Анализ хозяйственной деятельности / Г. В. Савицкая / Учебное пособие — 2-е издание, исправленное и дополненное. — Минск: РИГТО, 2012. — 367 с.

- Бухгалтерская отчетность ОАО «Русал Красноярский алюминиевый завод». Режим доступа: https://e-ecolog.ru/buh/2015/2465000141.