Сельское хозяйство является отраслью, где наиболее слабо выражены возможности ведения предпринимательской деятельности в рыночных условиях. Сдерживающими факторами здесь выступают: недостаточная заработная плата сельчан, низкий уровень образования и профессионализма менеджеров и ведущих специалистов, отсутствие опыта использования рыночного механизма в бизнесе.

Экономический механизм сельскохозяйственного производства на федеральном уровне должен базироваться на потребности в обеспечении и сохранении продовольственной безопасности страны. Государство должно формировать благоприятные макроэкономические условия хозяйствования для отечественных сельхозтоваропроизводителей всех форм собственности.

В микроэкономической сфере важнейшим звеном экономического механизма является коммерческий расчет. Он представляет собой объективную экономическую категорию, и выражает отношения в сфере оборота ресурсов в относительно обособленных звеньях общественного производства, выступает как метод хозяйствования.

Важное место занимает реализация внутренних факторов повышения эффективности работы сельскохозяйственного предприятия, включая совершенствование структуры управления, системы материального стимулирования работников и разработку экономического механизма регулирования затрат. Решает эти проблемы внутрихозяйственный расчет, так как только через хозрасчетные отношения, тесно связанные с собственностью, могут соединяться личные интересы и интересы предприятия. Хозрасчет позволяет добиться активности работников, поднять производительность труда, укрепить экономику хозяйства.

Коммерческие отношения предприятия строятся на двух уровнях — на уровне самого хозяйства и его структурных подразделений. Коммерческий расчет на уровне предприятия включает в себя следующие действия: ведение расширенного воспроизводства на основе самофинансирования; обеспечение сохранности собственности совладельцев хозяйства; построение системы распределительных отношений с учетом трудового и имущественного вклада; делегирование структурным подразделениям тех функций по организации и управлению производством, которые могут быть осуществлены ими самостоятельно, но без ущемления интересов остальных подразделений и хозяйства в целом [1].

Коммерческий расчет каждого внутрихозяйственного подразделения подразумевает: функционирование на основе самоокупаемости; материальную ответственность за сохранность и рациональное использование имущества совладельцев предприятия; договорные взаимоотношения с администрацией хозяйства; право самостоятельного решения всех вопросов, связанных с использованием той доли дохода, которая останется в его распоряжении.

Одна из главных причин сокращения производства в ООО «Степной» Песчанокопского района Ростовской области резкое снижение ресурсного потенциала и ухудшение его структуры на сельхозпредприятии. Важная причина убыточности сельхозпродукции — рост цен на покупные ресурсы, доля их в общей сумме производственных затрат растет из года в год.

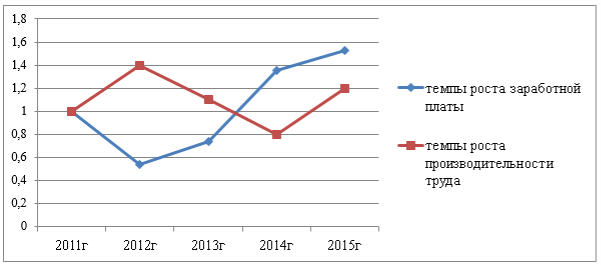

Нет тесной зависимости между производительностью и оплатой труда работников.

Рис. 1 Динамика производительности труда и заработной платы трактористов-машинистов ООО «Степной»

Снижение эффективности производства, убыточность сельхозпредприятий привели к росту их долговых обязательств.Основная причина в данном случае в диспаритете цен.

На уровне сельхозпредприятий помимо мер, связанных с совершенствованием системы управления и развитием службы маркетинга, необходимо перейти к остаточному принципу формирования фонда заработной платы. Коллективы структурных подразделений должны находится в договорных отношениях с администрацией хозяйства. В договоре следует предусмотреть полную увязку фонда заработной платы с конечными результатами производства.

Внутрихозяйственный расчет базируется на материальной заинтересованности коллектива подразделения в результатах труда.

Применяемая в ООО «Степной» сдельно-премиальная и повременно-премиальная системы оплаты труда не обеспечивает максимальной финансовой заинтересованности и ответственности каждого подразделения и работника в постоянном улучшении конечных результатов деятельности. Поэтому для рассматриваемого хозяйства можно рекомендовать систему оплаты труда от валового дохода в конце года, а в течение года оплату труда по сдельно-прогрессивной и повременно-премиальной системам за объем выполненной работы по тарифным ставкам.

Для растениеводческих подразделений предлагается ввести следующую систему оплаты труда. До получения конечной продукции механизаторам выдается аванс. Аванс рассчитывается по тарифным ставкам в зависимости от вида выполняемой работы, при этом рекомендуется использовать прогрессивно-возрастающие расценки, приведенные в таблице 1.

Данные расценки следует применять только при соблюдении требуемого качества работ. При применении прогрессивно-возрастающих расценок такие условия материального стимулирования как дополнительная оплата за классность, стаж и т. д. отменяются. Профессионализм, всевозможные выслуги должны проявляться через результаты труда.

Таблица 1

Шкала прогрессивно-возрастающих расценок

|

Уровень выполнения сменного задания,% |

Коэффициент повышения тарифных ставок |

|

до 80 |

0,8 |

|

80–90 |

0,9 |

|

90–110 |

1,2 |

|

110–130 |

1,27 |

|

130–150 |

1,64 |

|

свыше 150 |

1,8 |

Расценки в зависимости от выполнения сменного задания стимулируют производительность труда, заинтересованность работников в получении большего объема продукции лучшего качества.

Итоговая годовая оплата труда членов растениеводческих подразделений определяется на основе валового дохода, из которого вычитается сумма выплаченного аванса. От оставшейся суммы валового дохода 10 % направляется для итоговой оплаты труда работников данного подразделения, а 90 % направляются для итоговой оплаты труда обслуживающим подразделениям, административно-управленческому персоналу, на поддержку социально-культурной сферы и жилищно-коммунального хозяйства предприятия, на создание резерва непредвиденных расходов и прочие нужды.

При этом установленный процент можно менять на основе учета выполнения договора по хозрасчетному доходу. С этой целью необходимо применять шкалу нормативов увеличения (уменьшения) оплаты труда в зависимости от хозрасчетного дохода. За каждый процент прироста хозрасчетного дохода полагается прирост процента распределения валового дохода в пользу подразделения: до 15 % — 0,5 %; от 15 до 30 % — 0,9 %; от 30 до 40 % — 1,3 %; свыше 40 % — 1,7 %.

Сумма остаточного дохода подразделения, подлежащая распределению между его постоянными членами, для каждого конкретного работника рассчитывается путем деления остаточного дохода на сумму оплаты труда, начисленной постоянным работникам подразделения авансом, и умножения полученного числа на сумму авансовой оплаты данного работника. Это и будет его доплата по итогам года.

Обслуживающие подразделения формируют свои доходы для начисления оплаты труда путем оказания платных услуг (выполнения работ) по заказу структурных подразделений хозяйства, а также по заказам сторонних юридических и физических лиц.

Выполнения заказы растениеводческих подразделений, обслуживающие подразделения вправе начислять своим работникам авансовую оплату труда, равную среднечасовой авансовой оплате труда обслуживаемого подразделения за соответствующий месяц, умноженный на коэффициент 0,8 и на общее количество человеко-часов, отработанных в пользу подразделения-заказчика. Аналогичным образом обслуживающие подразделения формируют фонд авансовой оплаты труда, получая и выполняя заказы других подразделений. При выполнении услуг и работ сторонним юридическим и физическим лицам заработная плата, заложенная в тарифах на данные работы и услуги, в размере 70 % зачисляется в авансовый фонд оплаты труда, а оставшиеся 30 % распределяются по итогам года.

Авансовая оплата труда распределяется между работниками подразделений пропорционально их трудовому вкладу в полученную выручку с учетом личного КТУ. Вознаграждение по итогам года формируется из двух частей:

− остатков фонда оплаты труда, полученного от сторонних заказчиков, но не израсходованного в течение года при начислении авансовой оплаты;

− отчислений определенного процента от остаточного дохода растениеводческих подразделений.

Итоговый фонд оплаты труда в каждом подразделении распределяется между постоянными работниками пропорционально начисленной им авансовой оплаты.

Таким образом, применяемая форма организации труда будет наиболее полно соответствовать современным рыночным условиям.

Расчет эффективности от предлагаемых мероприятий, проведенный по методике разработанной Белокопытовым А. В. [2], приведен в таблице 2.

Таблица 2

Рентабельность производства продукции растениеводства в ООО «Степной» в 2016 году

|

Наименование показателей |

Исходный вариант |

Предлагаемый вариант |

|

Зерновые культуры |

Зерновые культуры |

|

|

Себестоимость 1 ц., руб. |

0,92 |

0,90 |

|

Цена реализации 1 ц., руб. |

4,5 |

4,5 |

|

Количество реализованной продукции, ц. |

30625 |

30625 |

|

Выручка от реализации продукции, тыс. руб. |

28782 |

28782 |

|

Себестоимость всей продукции, тыс. руб. |

28228 |

27562 |

|

Прибыль от реализации, тыс. руб. |

554 |

1220 |

|

Рентабельность, % |

1,96 |

4,4 |

По данным таблицы 2 видно, что рентабельность отрасли растениеводства с применением предлагаемых мероприятий при неизменных цене реализации и объеме реализации увеличится на 2,4 %. ООО «Степной» при реализации разработанных рекомендаций сможет получить дополнительный доход в размере 666 тыс. руб.

Мероприятия по совершенствованию оплаты труда, увеличат материальную заинтересованность и ответственность каждого подразделения и работника в постоянном улучшении конечных результатов деятельности, позволят сократить расходы на ведомственную охрану. Данные мероприятия помогут добиться сокращения себестоимости продукции, следовательно, повышения рентабельности производства.

Перспективы улучшения производственно-экономического положения сельхозпредприятий прежде всего связаны с улучшением макроэкономических условий хозяйствования, главным образом с обеспечением паритетности цен на продукцию сельского хозяйства и других отраслей. Определенное улучшение ситуации можно обеспечить также на основе совершенствования внутрихозяйственного экономического механизма путем всемерного использования принципов коммерческого расчета.

Литература:

1. Старченко И. В. Хозяйственный расчет как фактор ускорения развития рыночной экономики АПК России // Вопросы экономики и управления. — 2015. — № 1. — С. 62–65.

2. Старченко И. В. Хозяйственный расчет сельскохозяйственных предприятий в условиях рынка: дис. кандидата экономических наук: 08.00.05 / Зерноград: АЧГАА, 2002. — 155 с.