В статье освящена проблема повышения эффективности государственного контроля путем совершенствования налогового администрирования. Более того, предложены наиболее эффективные способы совершенствования налогового контроля, которые позволят создать благоприятные условия для функционирования бюджетной системы РФ.

Ключевые слова: финансовый кризис, дефицит, контроль, задолженность, автоматизация, камеральный контроль, модель налогообложения, налоговые поступления, налоговая выгода

Финансовый кризис в Российской Федерации обострил ряд проблем, среди которых наиболее актуальной является дефицит федерального бюджета. Экономисты предлагают различные пути по ее решению, однако до настоящего времени преодолеть данную проблему государству не удалось. На развитие бюджетной системы значительное влияние оказывает механизм налогообложения, которому в рамках данной проблемы уделяют недостаточное внимание. Механизм налогообложения играет определяющую роль, так как он является не только инструментом регулирования поступлений в бюджет, но и одним из основных элементов системы государственного воздействия на процессы и пропорции общественного воспроизводства.

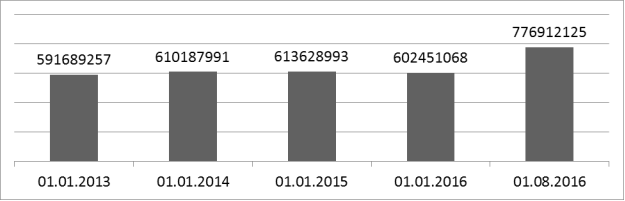

Одной из основных причин дефицита федерального бюджета является несовершенство налогового администрирования, как следствие неэффективного государственного контроля. Данный аргумент подтверждает официальная статистика о задолженности по налогам и сборам (Рис.1) [3].

Рис. 1. Задолженность по налогам и сборам в федеральный бюджет, тыс. руб.

Несмотря на то, что данный показатель с 2014 года по 2015 год оставался стабильным, в 2016 году произошло резкое увеличение, в результате чего задолженность по налогам и сборам на 1 августа 2016 года составила 776,9 млрд. руб., при этом, задолженность по НДС и акцизам составила большую часть.

Безусловно, текущая задолженность по налогам и сборам не позволяет установить баланс в экономике. Исходя из этого, можно сделать вывод, что вместо увеличения налоговой нагрузки на физических лиц, в том числе на индивидуальных предпринимателей, с целью увеличения налоговых поступлений в бюджет, необходимо совершенствовать налоговое администрирование.

Рассмотрим наиболее оптимальные и эффективные способы совершенствования налогового администрирования.

Во-первых, необходимо ускорить процесс внедрения автоматизированной информационной системы «АИС-Налог 3», что позволит значительно усовершенствовать деятельность работников налоговых органов, в особенности при администрировании и проведении камеральных проверок и увеличить вероятность обнаружения нарушения законодательства о налогах и сборах. Создание новой автоматизированной информационной системы (АИС «Налог-3») предоставляет ряд возможностей налоговым органам и позволяет выйти на более высокий уровень налогового администрирования в целом.

Одним из главных принципов работы данной системы является использование единой по всей России базы данных — Федерального хранилища данных, что позволяет, с одной стороны, исключить обмен значительными объемами информации на местном, региональном и федеральном уровнях, с другой стороны, создать единую точку входа для приема информации от внешних источников [1]. Указанные особенности системы в совокупности являются основой для формирования актуальной целостной информации, используемой в деятельности налоговых органов.

С целью обеспечения хранения и обработки информации со всей страны создана система федеральных центров обработки данных (ЦОД). В систему ЦОДов входят ЦОД в наукограде Дубна (Московская область) и резервные центры — в городе Городец (Нижегородская область) и поселке Ерзовка (Волгоградская область). Система центров обработки данных позволит создать территориально разнесенную, устойчивую систему информационно-коммуникационного обеспечения деятельности Министерства финансов РФ, ФНС РФ, Федерального казначейства [1]. Данная система в настоящее время применяется в Межрегиональной инспекции Федеральной налоговой службы по камеральному контролю. Межрегиональная инспекция является территориальным органом Федеральной налоговой службы, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах на основе автоматизированной обработки сведений об операциях, содержащихся в налоговых декларациях по налогу на добавленную стоимость [2].

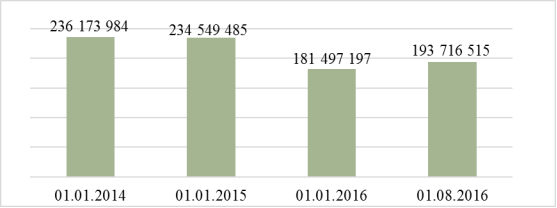

Результаты внедрения данной системы можно наблюдать начиная с конца 2013 года (Рис. 2) [3]. За указанный период были достигнуты существенные результаты в области налогового контроля.

Рис. 2. Задолженность до начисленная по результатам камеральных и выездных проверок, тыс. руб.

Во-вторых, следует рассмотреть предложение о необходимости правильного регулирования параметров модели налогообложения.

Рассмотрим сжатый вариант данной модели. Пусть фирма получила высокий доход. У фирмы имеется два варианта: задекларировать полученный доход, либо задекларировать более низкий доход, с целью оптимизации уплаты налогов.

В результате, складывается следующая модель:

Id=![]() , где

, где

Ih-высокий доход фирмы,

pF- ожидаемый штраф (F- размер штрафа, p-вероятность проверки),

Il-низкий доход фирмы,

Th/Tl- высокий/низкий размер налога.

Исходя из модели, можно определить, что фирма, имеющая высокий доход, не будет его скрывать, если ожидаемый штраф pF будет больше «налоговой выгоды» (∆T) от данного сокрытия. Справедливо и обратное.

В результате, чем выше ожидаемый штраф pF, тем дисциплинированнее налогоплательщик. Следовательно, государству необходимо регулировать параметры данной модели (к примеру, увеличивать штрафы за занижение налоговой базы, привлекать к уголовной ответственности), чтобы у налогоплательщиков отсутствовала выгода от сокрытия своих доходов, что в свою очередь позволит не только увеличить налоговые доходы в бюджет, но и обеспечить эффективность государственного контроля.

Таким образом, механизм налогообложения играет важную роль в решении проблемы дефицита федерального бюджета, что обосновывает необходимость совершенствования налогового администрирования в рамках государственного контроля в условиях финансового кризиса. Наиболее эффективными способами совершенствования налогового администрирования являются повсеместное внедрение автоматизированной информационной системы «АИС-Налог 3» и государственное регулирование параметров модели налогообложения. Реализация данных способов позволит повысить эффективность государственного контроля, что в свою очередь приведет к формированию предпосылок для преодоления последствий финансового кризиса.

Литература:

- Басова Н. В., Татаренко А. М. Соотношение налоговых и неналоговых поступлений в РФ в условиях дефицита федерального бюджета // Молодой ученый. — 2016. — № 27 (131). — С. 348–351.

- Басова Н. В. Перспективное финансовое планирование на современном этапе // Аудит и финансовый анализ. — 2008. — № 3. — С. 017–020.

- Воробьева Л. В., Димитров И. Л. Налог на недвижимость и проблемы, связанные с его введением в России // Современная налоговая система: состояние и перспективы (национальный и международный опыт) Сборник материалов международной научно-практической конференции. / 2011. — С. 351–353.

- Рябова И. С., Басова Н. В. Бюджетное финансирование отраслей социальной сферы в Российской Федерации // Аудит и финансовый анализ. — 2008. — № 3. — С. 256–259.

- Шелепов В. Г. «Совершенствование налогового администрирования»//Налоги и сборы.-2015.-№ 11

- Сайт ФНС РФ [Электронный ресурс] Режим доступа: https://www.nalog.ru

- Федеральная служба государственной статистики «Консолидированный бюджет РФ» [Электронный ресурс] Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/finance/#