Современный руководитель в условиях быстро меняющейся внешней среды для принятия управленческих решений по выбору варианта повышения конкурентоспособности производственного предприятия вынужден анализировать достаточно много неструктурированной и противоречивой информации, при этом сталкиваясь со следующими проблемами: как обобщить массивы информации для последующего анализа, как оценить достигнутый уровень конкурентоспособности и получить картину предприятия на перспективу, как выявить возможные альтернативы улучшения показателей конкурентоспособности и выбрать среди них наиболее подходящую, наконец, как быстро отреагировать и внедрить необходимые изменения наименее болезненно для работников фирмы. Применение процессного подхода может являться значительным подспорьем при поиске решения перечисленных задач.

В настоящее время существует множество трактовок и классификаций, связанных с понятием «бизнес-процесс». В общем случае под бизнес-процессом предприятия понимается совокупность взаимосвязанных видов деятельности, преобразующих по определенной технологии входы в выходы, представляющие ценность для потребителя [1]. Процесс оценки конкурентоспособности производственного предприятия с позиций классификации Войнова И.В., Пудовкинова С.Г. [2] можно отнести к бизнес-процессам развития, т.е. процессам совершенствования производимого продукта или технологии, инновационным процессам, ориентированным на получение прибыли в долгосрочной перспективе и т.д.. Для систематизации знаний о бизнес-процессе оценки конкурентоспособности производственного предприятия, его представления в наглядной графической форме более удобной для аналитической обработки информации производится его структурное и/или детальное моделирование, в процессе которого создается формализованное описание бизнес-процесса в виде совокупности моделей, отражающих структуру бизнес-процесса, детали его выполнения и последовательность документооборота [3]. Для структурного и детального моделирования необходимо использовать соответствующий инструментарий, например BPwin – для структурного и Rational Rose – для детального. В рамках данной статьи проводится детальное моделирование выбранного бизнес-процесса. Детальная модель бизнес-процесса должна включать диаграмму прецедентов, отражающую вариант выполнения бизнес-процесса «как есть»; диаграмму последовательности, детально описывающую последовательность выполнения подпроцессов в рамках одного бизнес-процесса, и диаграмму сотрудничества, отражающую схемы документооборота между исполнителями бизнес-процесса. Бизнес-процесс оценки конкурентоспособности производственного предприятия включает несколько самостоятельных этапов или подпроцессов [4]:

1. Формулирование цели и задачи исследования. В зависимости от поставленной цели (например, проанализировать как изменился уровень конкурентоспособности в течение определённого периода; сравнить конкурентоспособность собственного бизнеса с результатами деятельности реального аналогичного объекта или значений эталонного предприятия и т.п.) и задач исследования (например, выявить факторы, оказавшие наибольшее внимание на изменение конкурентоспособности; рассчитать потенциал нового руководителя предприятия; определить отклонения от градиента роста и т.п.) процесс оценки может быть проведён в полном объёме или выполнены лишь некоторые его этапы.

2. Сбор внешней и внутренней документации предприятия и выбор определенных данных для расчета, в соответствие с поставленной целью и задачами.

3. Оценка показателей совокупного потенциала предприятия – самый важный и трудоемкий этап. Он включает в себя расчет частных потенциалов предприятия (производственного, финансового, трудового, маркетингового, инновационного, организационно-управленческого и стратегического) с использованием качественных и количественных показателей, совокупного потенциала, на основе которого формируется значение уровня конкурентоспособности предприятия и составление необходимых промежуточных и сводных отчетов.

4. Анализ полученных результатов и формулирование выводов об уровне достигнутой конкурентоспособности. При этом аналитики совместно с руководителем и менеджерами высшего звена решают, нужны ли предприятию принципиальные изменения. Если уровень конкурентоспособности неудовлетворительный, то следует произвести принципиальные изменения на предприятии (переход к 5 этапу), если – удовлетворительный, то аналитик разрабатывает рекомендации на основе оценки имеющихся ресурсов предприятия (6 этап).

5. Оценка персонала предприятия и других ресурсов, которыми оно обладает, но по какой-либо причине не использует. Группа аналитиков составляет рекомендации по переподготовке персонала, анализирует информацию об источниках потенциально доступных внешних ресурсов и предлагает альтернативные варианты повышения конкурентоспособности и т.д.

6. Оценка внутренних резервов ресурсов предприятия, в результате которой аналитики предлагают альтернативные варианты разработки и внедрения изменений на предприятии.

7. Анализ альтернативных вариантов повышения уровня конкурентоспособности предприятия (этап 5 или 6) посредством сравнения их с точки зрения инвестиционных проектов.

8. Разработка рекомендаций по повышению уровня конкурентоспособности предприятия. Аналитики предлагают программу действий по повышению уровня конкурентоспособности предприятия и формируют системы мониторинга достигнутых результатов повышения конкурентоспособности.

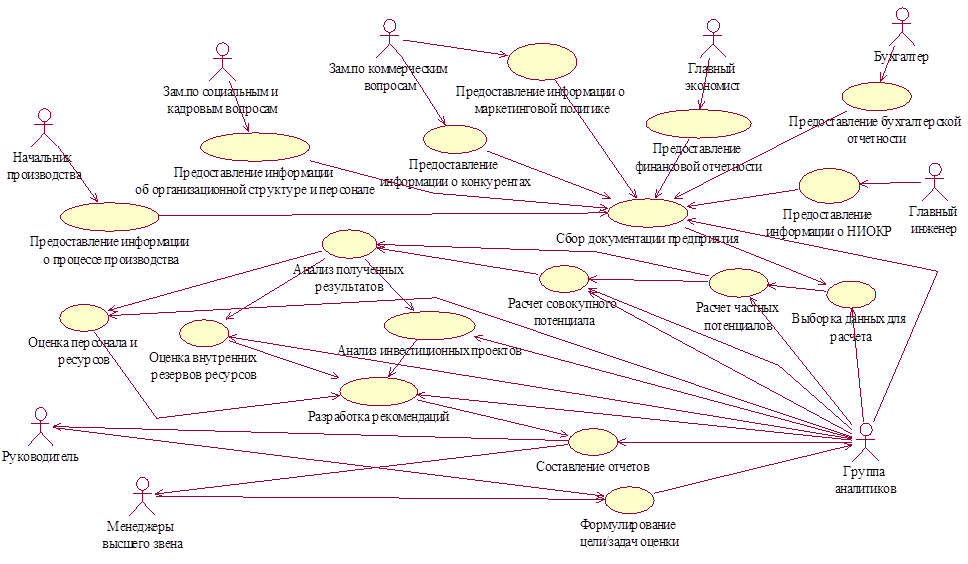

Детальное моделирование бизнес-процесса начинается с построения диаграммы прецедентов или вариантов использования (Use Case Diagram), предназначенной для моделирования функциональных требований к информационной системе оценки конкурентоспособности в виде сценариев взаимодействия пользователей с системой (рис. 1). Вариант использования представляет собой последовательность действий, выполняемых системой в ответ на событие, инициируемое некоторым внешним объектом, описывает типичное взаимодействие между пользователем и системой и отражает представление о поведении системы с точки зрения пользователя. Для описания диаграммы Use Case используются спецификации актеров и прецедентов, приведенные в таблицах 1, 2 соответственно.

Таблица 1. Спецификация актеров

|

Актер |

Спецификация |

|

Группа аналитиков |

Производит анализ и расчет уровня конкурентоспособности предприятия |

|

Руководитель |

Контролирует деятельность предприятия и начальников подразделений, отслеживает процесс производства и т.п. |

|

Менеджеры высшего звена |

Контролируют деятельность подразделений предприятия |

|

Главный инженер |

Определяет и управляет качеством продукта, принимает участие в планировании производства, контролирует запасы предприятия и т.п. |

|

Главный экономист |

Занимается экономическими вопросами на предприятии (финансовый учет, планы продаж, планирование производства и т.п.) |

|

Бухгалтер |

Ведет бухгалтерский учет на предприятии |

|

Заместитель руководителя по коммерческим вопросам |

Контролирует маркетинговую и рекламную деятельность, реализацию продукции, стратегическое управление предприятием и т.п. |

|

Заместитель руководителя по кадровым и социальным вопросам |

Ведет кадровый учет и управляет персоналом предприятия |

|

Начальник производства |

Контролирует процесс производства продукции |

Таблица 2. Спецификация прецедентов

|

Прецедент |

Ответственное лицо |

Исполнитель |

|

Формулирование цели/задач оценки |

Руководитель |

Менеджеры высшего звена |

|

Сбор документации предприятия |

Главный бухгалтер |

Группа аналитиков |

|

Предоставление информации о конкурентах |

Заместитель директора по коммерческим вопросам |

Специалисты отдела маркетинга |

|

Предоставление бухгалтерской отчетности |

Главный бухгалтер |

Бухгалтер |

|

Предоставление финансовой отчетности |

Главный экономист |

Экономист |

|

Предоставление информации о маркетинговой политике |

Заместитель директора по коммерческим вопросам |

Специалисты отдела маркетинга |

|

Предоставление информации об организационной структуре и персонале |

Заместитель директора по социальным и кадровым вопросам |

Специалисты отдела кадров |

|

Предоставление информации о процессе производства |

Начальник производства |

Специалисты производственного отдела |

|

Предоставление информации о НИОКР |

Главный инженер |

Специалисты исследовательского отдела |

|

Выбор данных для расчета |

Главный бухгалтер |

Группа аналитиков |

|

Расчет частных и совокупного потенциалов |

Главный бухгалтер |

Группа аналитиков |

|

Оценка ресурсов, выявление внутренних резервов, анализ инвестиционных проектов |

Главный бухгалтер |

Группа аналитиков |

|

Анализ полученных результатов, составление отчетов, разработка рекомендаций |

Главный бухгалтер |

Группа аналитиков |

|

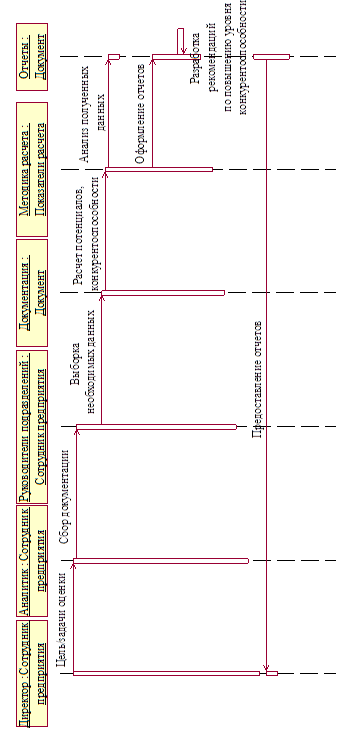

Следующим этапом моделирования является построение диаграммы последовательности (sequence diagram), которая отражает временную последовательность событий, происходящих в рамках процесса оценки конкурентоспособности предприятия (рис. 2).

Рис. 2. Диаграмма последовательности процесса оценки конкурентоспособности

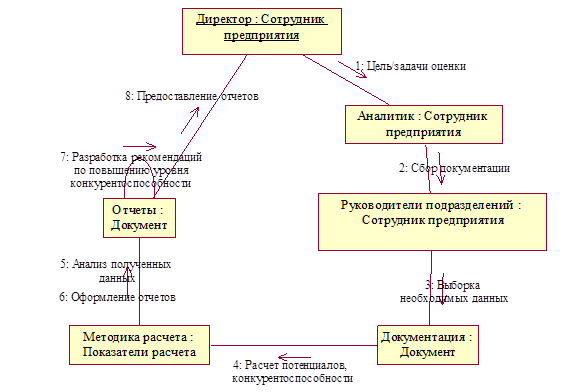

Заключительным этапом моделирования является построение диаграммы сотрудничества (collaboration diagram), которая используется для моделирования процесса обмена сообщениями между объектами, отражает поток событий и концентрирует внимание на связях между объектами (рис.3).

Рис. 3. Диаграмма сотрудничества процесса оценки конкурентоспособности

Моделирование бизнес-процесса оценки достигнутого уровня конкурентоспособности предприятия производится с целью определения необходимых ресурсов для его реализации на предприятии, описания взаимодействия пользователя с разрабатываемой информационной системой или программным продуктом, выявления последовательности подпроцессов в рамках одного процесса и отражения потока сообщений между исполнителями бизнес-процесса. Детальное описание бизнес-процесса оценки конкурентоспособности предприятия позволяет увидеть наглядную картину его реализации на предприятии, отобразить взаимосвязь всех участников данного процесса и систематизировать знания о выбранном бизнес-процессе.

Литература

1. Репин В.В., Елиферов В.Г. Процессный подход к управлению. Моделирование бизнес-процессов. – М.: РИА «Стандарты и качество», 2004. – 408 с.: ил.

2. Войнов И.В., Пудовкина С.Г., Телегин А.И. Моделирование экономических систем и процессов. Опыт построения ARIS-моделей.: Монография. – Челябинск: Изд. ЮУрГУ, 2002. – 392 с.

3. Технологии корпоративного управления [Электронный ресурс]: Методика проведения обследования бизнес-процессов компании. Кузнецов А.И., [2009] – Режим доступа: http://www.iteam.ru/publications/it/section_51/article_1469/ – Загл. с экрана.

4. Драгунова Е.В. Финк Т.А. Оценка конкурентоспособности коммерческих предприятий Сб. науч. трудов НГТУ, Новосибирск: НГТУ, №4. 2009, с.79-85