В работе рассмотрен вопрос о проблемах отражения бартерных операциях в бухгалтерском и налоговом учете.

Ключевые слова: внешнеэкономическая деятельность, бартерные сделки, внешнеторговые сделки, бухгалтерский учет, налоговый учет

In this paper we consider the question of the reflection of the problems of barter transactions in accounting and tax accounting.

Key words: trade, barter transactions, foreign trade transactions, accounting, tax accounting

Актуальность данной темы состоит в том, что на развитие учета внешнеэкономической деятельности в РФ оказывает влияние глобализация экономики, преобладание развития совместной деятельности, в том числе создание совместных предприятий, а также гармонизация внешнеэкономических сделок в соответствии с требованиями международного права. Одним из значимых видов внешнеэкономической деятельности, имеющим существенное значение для развития экономики России, является внешняя торговля [1, с. 15; 2, с. 7].

При организации учета внешнеторговых сделок необходимо учесть особенности структуры сделок, характерных для России, в частности высокий удельный все экспорта сырьевых товаров и импорта техники и товаров народного потребления. Это оказывает влияние на вид контроля и форму расчетов.

Специфика внешнеэкономических операций увеличивает риск существенных искажений информации при отражении внешнеторговых операций на счетах бухгалтерского учета как в результате допущенных ошибок и недобросовестных действий исполнителей, так из-за несоблюдения требований нормативно-правовых актов РФ, регулирующих внешнеэкономическую деятельность. Это определяет особое значение внутреннего контроля для оперативного получения информации, обеспечивающей точность исполнения принятых обязательств.

Существует ряд проблем при учете бартерных сделок. Бухгалтерский учет по бартерному договору одновременно сочетает в себе учет операций по реализации (экспорт товаров) и операции по приобретению товаров (импорт товаров) [3, с. 224]. В частности, в процессе осуществления бартерных сделок возникает проблема, связанная с отгрузкой товаров, продукции. Особенности учета касаются организаций, которые отгрузили продукцию первыми.

В соответствии со статьей 571 ГК РФ, право собственности на обмениваемые товары переходит к сторонам одновременно после исполнения ими обязательств по договору [4]. Поэтому организации, которая уже отгрузила ценности, но не получила встречные товары, нельзя признавать выручку по товарообменной сделке без счета 90 «Продажи» до тех пор, пока обмен не будет завершен полностью.

Предприятию, которое первое получило товары по бартерным операциям, следует помнить, что полученные ценности не являются собственностью компании до полной отгрузки встречных ценностей. Поэтому в момент отгрузки своего товара целесообразно списать его стоимость с кредита счетов 43 «Готовая продукция», 41 «Товары» в дебет счета 45 «Отгруженные товары». Таким образом, на счете 45 товары будут числиться до исполнения обязательства партнера. В тоже время такие товары отражаются на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». После исполнения обязательств и перехода права собственности на полученные товары, необходимо оприходовать их по счету 41 «Товары» или 43 «Готовая продукция».

В настоящее время можно нередко встретить бартерные операции, при которых две организации, за неимением денежных средств или по какой-либо другой причине, обмениваются товарами. При этом каждая из сторон является одновременно и покупателем, и продавцом, а значит, право собственности на передаваемые ценности переходит по особым правилам. По товарообменным сделкам покупатель становится собственником товара только после того, как передаст продавцу бартерную продукцию (ст. 570 ГК). Пока обе стороны договора не выполнят свои обязательства, в учете нельзя отражать выручку от реализации имущества.

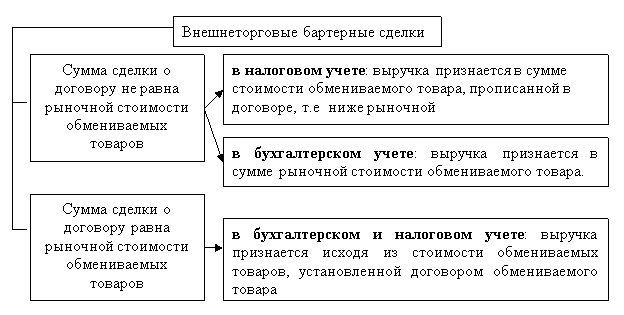

Отражение выручки в налоговом учете осуществляется в соответствии с ценой сделки, которая предусмотрена договором с покупателем [5,6].

Так, например, если предприятия в рамках внешнеэкономической деятельности заключают договор мены, то стоимость обмениваемых товаров может несколько отличаться от стоимости такой же партии в обычных условиях. Бухгалтер, при отражении дохода от реализации товаров в бухгалтерском учете сделает запись по отражению выручки: Дебет 62 Кредит 90–1 на сумму рыночной стоимости партии обмениваемых товаров. Кроме того, в налоговом учете бухгалтеру необходимо отразить выручку в сумме, предусмотренной договором между сторонами, т. е. сумме, ниже рыночной.

Схематически отражение выручки от товарообменных операций будет выглядеть следующим образом (рис. 1):

Рис. 1. Отражение выручки при бартерных внешнеторговых сделках в бухгалтерском и налоговом учете

В целях налогообложения прибыли, согласно Налоговому Кодексу РФ необходимо следить за тем, чтобы договорная цена не отличалась от рыночной более чем на 20 процентов.

Может быть и иная ситуация, когда организация передает другой фирме партию товаров, в обмен получает партию материалов, при этом в договоре предусмотрено, что стоимость обмениваемых ценностей абсолютно одинакова. Следовательно, выручку от реализации отражают в налоговом учете исходя из стоимости обмениваемых товаров, установленной договором. Если же рыночная цена товаров превышает их договорную цену более чем на 20 %, то выручку от реализации отражают в налоговом учете в сумме рыночной стоимости реализованных товаров.

Также бывают ситуации, когда товарообменные операции не сопоставимы, т. е обмениваются, например товары на основные средства. В этом случае, целесообразней оформить два договора купли-продажи, в одном из которых предприятие будет выступать продавцом, а в другом — покупателем. При этом обе операции должны предусматривать денежный расчет. После обмена имуществом, организации могут оформить погашение задолженности зачетом взаимных требований. В данном случае, вышеуказанная сделка не будет бартерной.

Расходы при товарообменных операциях учитываются в стоимости переданных товаров, которая определяется исходя из цены покупки в обычных условиях. Согласно Налоговому Кодексу РФ, в случае невозможности исчисления данного показателя он приравнивается к стоимости товаров, полученных в обмен [5]. Следовательно, необходимо правильное отражение хозяйственных операций не только в бухгалтерском учете, но и в налоговом.

Таким образом, при бартерных операциях в договоре мены необходимо отслеживать правильность формирование цены и точное ее отражение для каждого обмениваемого товара, так как упомянутая ст. 40 НК РФ дает право налоговым органам контролировать цены по таким договорам. И если они отклоняются от рыночных цен более чем на 20 %, вероятнее всего, следует доначислить налоги исходя из этих цен.

Литература:

- Гладков И. С. Внешняя торговля России: ретроспективный анализ и современность//М.: Ин-т Европы РАН: Рус. сувенир. — 2012. — 84 с.

- Dynkin A. A., Baranovskii V. G. Russia and the World: 2015 //Annual Forecast: Economy and Foreign Policy. Moscow, IMEMO RAN. — 2014., 166 p.

- Акашева В. В., Левушкина Н. В. Нормативное регулирование и учет внешнеторговых бартерных сделок // Молодой ученый. — 2013. — № 5. — С. 223–227

- Гражданский кодекс Российской Федерации. Ч.1 [Электронный ресурс]: Федеральный закон от 30.11.1994 № 51-ФЗ (ред. от 31.12.2015). СПС КонсультантПлюс. Кодекс РФ об административных правонарушениях от 30.12.2001 N 195-ФЗ

- Налоговый кодекс Российской Федерации (часть вторая) [Электронный ресурс]: от 05.08. 2000 г.: принят Гос. Думой 16 июля 1998 г.: одобрен Советом Федерации 17 июля 1998 г. // СПС «КонсультантПлюс». — (Дата обращения: 10.10.2015)

- Федеральный закон от 08.12.2003 N 164-ФЗ (ред. от 30.11.2013) «Об основах государственного регулирования внешнеторговой деятельности» [Электронный ресурс]: принят ГД ФС РФ 21.11.2003// СПС «КонсультанатПлюс».