Современная макроэкономическая среда диктует все более жесткие условия для компаний, рынок стал более конкурентным и агрессивным, и волатильность его конъюнктуры с годами становится сильнее. По этим причинам управление бизнесом усложняется для менеджмента компании, особенно для компаний чья продуктовая номенклатура охватывает несколько рыночных сегментов. Поэтому руководство компании должно идти в ногу со временем и меняющимися рыночными трендами. Для оперативного получения информации о назревающих или происходящих переменах необходимо проведение факторного анализа основной деятельности компании, который позволит определить потенциальные риски и возможности для бизнеса.

Ключевые слова: факторный анализ, управленческий учет, основа для принятия управленческих решений, анализ операционной деятельности, мониторинг выполнения целей

Тенденции современного рынка диктуют условия нарастающей конкуренции, которая оказывает значительное влияние на деятельность компаний, в частности, на их рентабельность и, в крайних случаях, на их существование. В такой ситуации компании вынуждены проводить тщательный мониторинг своей деятельности для минимизации внешних и внутренних рисков.

Для усиления своих позиций на рынке, компании стали использовать различные методы повышения эффективности финансово-экономической деятельности, которые позволят занять лидирующие позиции на рынке. Один из таких методов — проведение факторного анализа, который поможет компании максимизировать прибыль, увеличить объемы производства, улучшить финансовые показатели, перераспределить капитал в более перспективные или наоборот отстающие сегменты бизнеса.

Факторный анализ — метод анализа итогов операционной деятельности компании, который способствует разработке различных моделей, позволяющих интерпретировать полученные данные вне зависимости от их физической природы [5].

Факторный анализ помогает определить следующее:

- Определение основных факторов, которые влияют на эффективность и результативность финансовой деятельности;

- Менеджмент компании составляет подробную классификация факторов с целью обеспеченья системного и комплексного подхода к исследованию их воздействия на итоги деятельности;

- Моделирование взаимодействия факторов помогает принимать эффективное решение для минимизации внутренних и внешних рисков;

- Расчет влияния факторов и оценка их роли на изменение величины конечного результата компании.

Любая компания стремится к осуществлению своей деятельности в долгосрочном периоде. Наибольшей сложностью в достижении этой цели является низкий уровень осведомленности влияния различных факторов на хозяйственно-экономическую деятельность. Нередко руководство компании игнорируют предложения о введении ежемесячного мониторинга влияния внутренних и внешних факторов, так как придерживаются идеи, что при появлении действительно опасных рисков, менеджмент компании узнает об этом из достоверных источников. Очевидно, что подобное решение может привести к негативному влиянию на бизнес, так как повышается вероятность упустить момент появления первых признаков спада на рынке или в стабильности собственного производства. По этой причине целесообразно проводить анализ операционной деятельности, не дожидаясь новостей от внешних источников.

Анализ операционной деятельности компании (CVP-анализ) является одним из подвидов финансового анализа, который фокусируется на текущей деятельности предприятия и позволяет определить потенциальные риски для бизнеса, что особенно актуально при сильной сегментарной и продуктовой диверсификации деятельности компании. Его основная цель — исследование зависимости прибыльности компании от затрат, объемов производства и реализации, то есть определение факторов, оказывающих непосредственное влияние на результативность бизнеса.

В свою очередь факторы можно разделить на две части:

- Подконтрольные менеджменту или внутренние

- Неподконтрольные менеджменту или внутренние

Факторы подконтрольные менеджменту должны быть под пристальным вниманием руководства, особенно при отрицательном влиянии на финансовый результат, так они могут быть полностью ликвидированы при оптимальном управлении ресурсами и кадровым потенциалом компании. К данным факторам можно отнести неэффективное производство (например, излишняя энергоемкость производимой продукции), частые поломки оборудования, ведущие к потерям готовой продукции, избыточная штатная численность персонала и пр.

К неподконтрольным факторам относятся те факторы, влияние которых практически невозможно исключить, например, изменение тарифов на электроэнергию, снижение цен на готовую продукцию по причине перенасыщенности рынка, ужесточение налоговой политики государства и другое.

Анализ операционной деятельности позволит в короткие промежутки времени увидеть потенциальные риски для компании и предпринять соответствующие меры для их полного исключения или уменьшения негативного воздействия на финансовые результаты бизнеса.

В рамках управленческого анализа основной деятельности компании следует анализировать изменения показателя EBITDA, так как он в достаточной мере позволяет очистить финансовый результат от влияния особенностей и условий кредитования, степень налоговой нагрузки и учета амортизации, то есть посмотреть исключительно на основную деятельность бизнеса. Также EBITDA дает возможности сравнения с компаниями-аналогами, корректируя на оборот для правильного сопоставления.

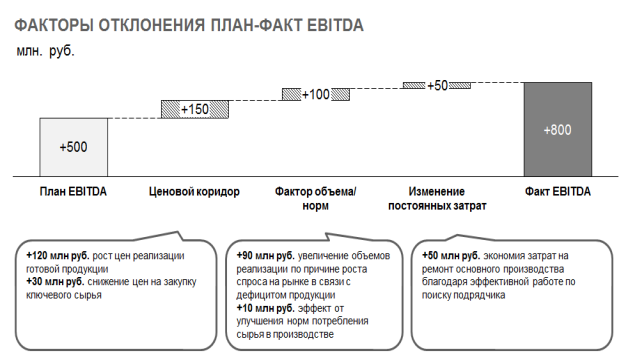

В качестве примера факторного анализа приведен анализ EBITDA за период компании производственного сектора (рис.1. Факторный анализ план-факт по EBITDA за период). В целях упрощения восприятия анализа все факторы, влияющие на отклонение EBITDA по факту, разделены на три основные секции:

-

Ценовой коридор, в т. ч.:

- Изменение цен реализации готовой продукции (рост/уменьшение цен в результате фундаментальных изменений на рынке, изменение структуры продаж — смещение объемов продаж по уровню премиальности цен в зависимости от текущей потребности контрагентов)

- Изменение цен на закупное сырье

- Изменение цен на элементы переменных затрат на переработку (энергетика, вспомогательное сырье и материалы)

-

Фактор объема/норм, в т. ч.:

- Изменение объема производства и реализации

- Изменение расходных норм (расход сырья на единицу готовой продукции, расход энергетику на единицу продукции и т. д.)

-

Изменение постоянных затрат, в т. ч.:

- Затраты на ремонт оборудования

- Расходы на персонал

- Услуги сторонних организаций

- Прочие затраты

Рис. 1. Факторный анализ лан-факт по EBITDA за период

Проведенный анализ выявил два основных драйвера увеличения EBITDA по факту:

- Рост объемов реализации

- Рост цен реализации

Оба фактора вызваны дефицитом на потребительском рынке. Можно сделать вывод о том, что менеджменту компании, а, в частности, отделу маркетингу необходимо провести анализ причин дефицитного рынка и определить вероятную продолжительность сложившегося недостатка предложения на рынке. В случае, если ожидается затяжной дефицит на рынке (допустим по причине аварии на заводе компании-конкурента), то стоит максимально загрузить производственные мощности для наращивания продаж.

Также в результате анализа была выявлена эффективная работа с подрядчиками, вследствие которой сэкономили затраты на ремонт основного производства. Сигнал для руководства, что высвободились средства, которые можно распределить на непредвиденные расходы в будущем или направить на развитие, которое было заморожено в процессе планирования, ожидая худшей конъюнктуры рынка.

Определяя самые материальные факторы отклонений, подобное деление помогает направить фокус внимания менеджмента на конкретные аспекты бизнеса. Данная методика особенно актуальна для крупных промышленных холдингов, в составе которых может присутствовать значительное количество активов, и продуктовая корзина которых насчитывает несколько тысяч составляющих.

Анализ операционной деятельности путем разложения на ключевые факторы открывает менеджменту перспективу и возможность динамично настраивать бизнес-процессы компании, подстраиваясь под основные тренды в сегменте и на рынке, что особенно актуально в ситуации высокой волатильности макроэкономической среды, которая наблюдается в последние годы.

Литература:

- Бабалыкова И. А., Науменко Т. С., Соляник Т. С. Современное назначение отчета о финансовых результатах и особенности его внешнего и внутреннего анализа // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета — 2014. — № 101 — С. 1–13.

- Березкин Ю. М., Алексеев Д. А. Финансовый менеджмент: Учебное пособие / под ред. Ю. М. Березкин, Д. А. Алексеев — Иркутск: БГУЭП, 2012. — 301 с.

- Брейли Р., Майерс С., Аллен Ф. Принципы корпоративных финансовых / под ред. Н. Барышникова — М.: Олимп-Бизнес, 2015 г. — 1008 с.

- Лукаш Ю. А. Анализ финансовой устойчивости коммерческой организации и пути ее повышения — М.: Издательство «Флинта», 2012. — 279 с.

- Овсянников Г. Н. Факторный анализ в доступном изложении: Изучение многопараметрических систем и процессов — М.: Книжный дом «ЛИБРИКОМ», 2013. — 176 с.

- Оськина Ю. Н., Баева Е. А. Обзор методик анализа финансовых результатов // Социально-экономические явления и процессы. — 2013. — № 4 — С. 126–130.

- Плотников А. Формирование корпоративной и организационной культуры /А. Плотников — М.: LAP, 2011. — 80 с.

- Скобелева Е. В., Григорьева Е. А., Пахновская Н. М. Корпоративные финансы. Практикум: учебное пособие — Оренбургский: ОГУ, 2015. — 377 с.

- Sussman D., Kurowski L. Investment Project Design: A Guide to Financial and Economic Analysis with Constraints / D. Sussman, L. Sussman // Scientific book — 2011–458 p.