Агропромышленное производство занимает важное место в экономике Псковской области. В регионе функционирует 232 сельскохозяйственных предприятий различных организационно-правовых форм, 505 крестьянских (фермерских) хозяйств и индивидуальных предпринимателей, 89,6 тыс. личных подсобных хозяйств. Все они в той или иной степени занимаются растениеводством.

Во всех категориях хозяйств площадь сельхозугодий — главного средства производства с 1990 г. сократилась в 2,9 раза и на конец 2013 г. составила 441,8 тыс. га, 55,4 % которой используется в качестве посевных площадей сельскохозяйственных культур.

Во многом благодаря ведущим позициям молочного животноводства в агропромышленном комплексе Псковской области в структуре посевных площадей преобладают кормовые культуры, занимающие более 80 %.

Валовой сбор зерна в весе после доработки с начала 1990-х годов сократился в 4 раза, сена однолетних и многолетних трав — в 6 раз. Валовой сбор кормовых корнеплодов за последние 10 лет снизился более чем в 14 раз.

На этом фоне наблюдается двукратное увеличение урожайности зерновых и зернобобовых культур, льна, кормовых корнеплодов и картофеля, сохранение

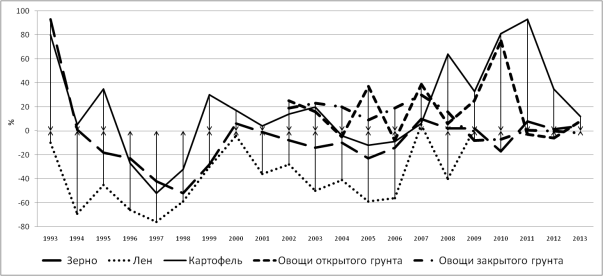

Тенденции изменения натуральных показателей и экономических условий производства находит свое отражение в результативности работы сельхозпроизводителей. Динамика уровня рентабельности основных сельскохозяйственных культур разнонаправлена. Однако общий вектор, характеризующий рентабельность растениеводства, находится в положительной зоне (рисунок 1).

Рис. 1. Динамика уровня рентабельности отраслей растениеводства в сельхозпредприятиях Псковской области, %

Оценка эффективности производственной деятельности сельхозпроизводителей характеризуется рядом относительных экономических показателей, не последнее место среди которых занимают рентабельность затрат и рентабельность продаж.

Рентабельность затрат исчисляют путем отношения прибыли от реализации к сумме затрат по реализованной продукции. Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции, и может рассчитываться в целом по предприятию и отдельным видам продукции.

Из 239 проанализированных сельскохозяйственных предприятий Псковской области, занимающихся растениеводством, только 139 имеют положительное (не нулевое) среднегодовое значение показателя. Для остальных 100 исследованных предприятий отрасли характерна убыточность основной деятельности.

Рентабельность продаж (оборота) рассчитывают путем деления прибыли от реализации продукции, работ и услуг до выплаты процентов и налогов на сумму полученной выручки. Этот показатель характеризует эффективность производственной и коммерческой деятельности (сколько прибыли имеет предприятие с рубля продаж). Из 240 проанализированных предприятий только 66 имеют положительное (не нулевое) среднегодовое значение показателя. Для остальных 174 предприятий отрасли характерна убыточность продаж от основной деятельности.

Финансовое состояние сельскохозпроизводителей оценены с помощью коэффициентов текущей ликвидности, обеспеченности собственными оборотными средствами и обеспеченности финансовых обязательств активами.

Для расчета показателей использован информационный массив, включающий сведения о запасах, дебиторской задолженности, краткосрочных финансовых вложениях, денежных средствах, оборотных активах, капиталах и резервах, доходах будущих периодов, краткосрочных обязательствах, выручке, прибыли от продаж и чистой прибыли сельскохозяйствнных предприятий региона.

Таблица 1

Динамика показателей финансового состояния растениеводства по административным районам Псковской области

|

Район области |

Коэффициент текущей ликвидности |

Коэффициент обеспеченности собственными оборотными средствами |

Коэффициент обеспеченности финансовых обязательств активами |

||||||

|

на 31 декабря 2012г. |

на 31 декабря 2013г. |

на 31 декабря 2014г. |

на 31 декабря 2012г. |

на 31 декабря 2013г. |

на 31 декабря 2014г. |

на 31 декабря 2014г. |

на 31 декабря 2012г. |

на 31 декабря 2012г. |

|

|

Бежаницкий |

4,4 |

3,1 |

2,7 |

-3,4 |

-2,1 |

-1,7 |

0,4 |

0,4 |

0,4 |

|

Великолукский |

2,9 |

1,3 |

0,6 |

-1,9 |

-0,3 |

0,4 |

0,6 |

0,9 |

0,9 |

|

Дедовичский |

2,3 |

2,3 |

1,7 |

-1,3 |

-1,3 |

-0,7 |

0,3 |

0,3 |

0,3 |

|

Дновский |

1,1 |

0,7 |

0,5 |

-0,1 |

0,3 |

0,5 |

0,7 |

0,8 |

0,8 |

|

Красногородский |

3,7 |

4,6 |

4,5 |

-2,7 |

-3,6 |

-3,5 |

0,6 |

0,6 |

0,6 |

|

Куньинский |

0,8 |

2,1 |

1,5 |

0,2 |

-1,1 |

-0,5 |

0,9 |

1,1 |

1,8 |

|

Локнянский |

1,6 |

1,1 |

0,7 |

-0,6 |

-0,1 |

0,3 |

0,2 |

0,3 |

0,5 |

|

Невельский |

1,3 |

0,9 |

0,8 |

-0,3 |

0,1 |

0,2 |

0,6 |

0,8 |

0,9 |

|

Новоржевский |

6,6 |

8,2 |

9,7 |

-5,6 |

-7,2 |

-8,7 |

0,1 |

0,1 |

0,1 |

|

Новосокольнический |

1,7 |

1,5 |

1,6 |

-0,7 |

-0,5 |

-0,6 |

0,6 |

0,5 |

0,5 |

|

Опочецкий |

1,7 |

1,7 |

2,1 |

-0,7 |

-0,7 |

-1,1 |

0,3 |

0,3 |

0,3 |

|

Островский |

1,6 |

1,9 |

1,6 |

-0,6 |

-0,9 |

-0,6 |

0,6 |

0,7 |

0,6 |

|

Палкинский |

1,8 |

2,0 |

1,1 |

-0,8 |

-1,0 |

-0,1 |

0,4 |

0,4 |

0,6 |

|

Печорский |

1,6 |

0,6 |

1,1 |

-0,6 |

0,4 |

-0,1 |

0,6 |

0,9 |

0,6 |

|

Плюсский |

0,8 |

0,7 |

0,6 |

0,2 |

0,3 |

0,4 |

0,3 |

0,4 |

0,4 |

|

Порховский |

1,5 |

1,4 |

1,4 |

-0,5 |

-0,4 |

-0,4 |

0,6 |

0,6 |

0,6 |

|

Пустошкинский |

4,5 |

3,7 |

3,4 |

-3,5 |

-2,7 |

-2,4 |

0,2 |

0,2 |

0,3 |

|

Пушкиногорский |

1,7 |

1,5 |

0,7 |

-0,7 |

-0,5 |

0,3 |

0,3 |

0,3 |

0,6 |

|

Пыталовский |

1,4 |

1,2 |

1,8 |

-0,4 |

-0,2 |

-0,8 |

1,0 |

1,0 |

1,1 |

|

Себежский |

2,8 |

4,8 |

4,2 |

-1,8 |

-3,8 |

-3,2 |

0,3 |

0,2 |

0,2 |

|

Стругокрасненский |

2,2 |

3,5 |

4,7 |

-1,2 |

-2,5 |

-3,7 |

0,2 |

0,3 |

0,4 |

|

Усвятский |

2,3 |

1,7 |

1,2 |

-1,3 |

-0,7 |

-0,2 |

0,3 |

0,3 |

0,3 |

|

Псковский |

1,6 |

1,4 |

1,4 |

-0,6 |

-0,4 |

-0,4 |

0,5 |

0,4 |

0,4 |

Коэффициент текущей ликвидности определяется как отношение стоимости краткосрочных активов (итог по разд. II баланса) к краткосрочным обязательствам субъекта хозяйствования (итог по разд. V баланса). Данный коэффициент характеризует степень покрытия краткосрочных обязательств краткосрочными активами. Чем больше величина краткосрочных активов по отношению к краткосрочным обязательствам, тем больше уверенность, что последние будут погашены. Превышение краткосрочных активов над краткосрочными пассивами обеспечивает резервный запас для своевременного погашения обязательств при сбое денежных потоков или при снижении рыночной стоимости краткосрочных активов. Если этот показатель колеблется в пределах от 1,5 до 2,5, то предприятие обладает стабильными финансовыми возможностями.

Из 150 обследованных предприятий только 35 на конец анализируемого периода обладают стабильными финансовыми возможностями.

Если коэффициент ниже 1, то компания подвергается большому финансовому риску (36 сельскохозяйственных предприятий Псковской области). Если же он больше 2,5, то это может быть следствием нерационального использования капитала или предоставления недостоверной информации о своей деятельности (64 предприятия из обследованных).

Коэффициент обеспеченности собственными оборотными средствами, а точнее доля чистых оборотных активов, рассчитывается как отношение разницы между итогом по разделу II и итогом по разделу V к итогу по разделу II. Данный коэффициент отражает не обеспеченность субъекта хозяйствования собственными оборотными средствами, а долю чистых оборотных активов в общей их сумме, которая остается в распоряжении организации после исполнения краткосрочных обязательств. Сумма превышения оборотных активов над краткосрочными обязательствами обеспечивается долгосрочными источниками, в качестве которых могут выступать как собственные, так и заемные средства долгосрочного характера. У нормально работающей организации данный показательварьируется в пределах от нуля до единицы.

Из 191 обследованных организаций только у 59 коэффициент обеспеченности собственными оборотными средствами соответствует нормативному диапазону.

Коэффициент обеспеченности финансовых обязательств активами (К3) рассчитывают как отношение суммы итогов разделов IV и V баланса к итогу баланса. Для нормального функционирования организации этот показательменяется в пределах от нуля до единицы. Этим значением показателя обеспечена подавляющая часть (178 из 199) обследованных сельскохозяйственных предприятий Псковской области.

Субсидирование из бюджета части издержек сельхозпроизводителей способствует поддержанию рентабельности регионального растениеводства с 1999 г. (рисунок 2).

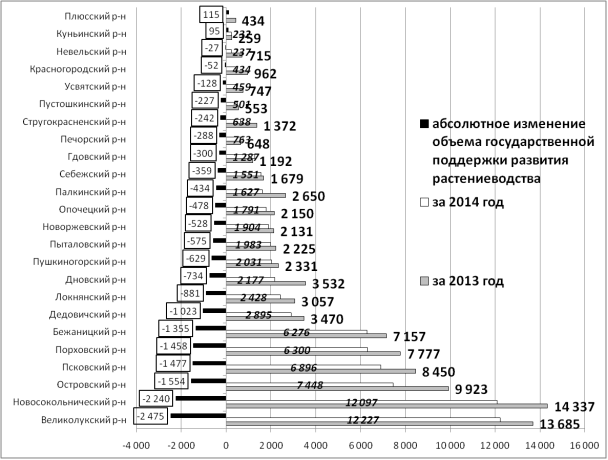

По объему предоставленной государственной поддержки, согласно целевых программ и мероприятий развития растениеводства, лидируют Великолукский, Новосокольнический, Островский, Псковский, Порховский и Бежаницкий районы (рисунок 3).

Рис. 2. Динамика уровня рентабельности растениеводства сельхозпредприятий Псковской области с учетом субсидий и без, %

Рис. 3. Абсолютное изменение объема государственной поддержки развития растениеводства за 2013–2014 гг., тыс. руб.

На эти районы приходится 69,08 % общего объема государственной поддержки развития регионального растениеводства (на 2,01 % больше, чем в 2013 г.).

Несмотря на общее сокращение объема государственной поддержки развития растениеводства на 17,26 млн. руб. 35 сельскохозяйственных предприятий региона (выделены в таблице) получили увеличенный объем государственной поддержки из бюджетов различных уровней. Это, в целом, способствует сохранению уровня рентабельности растениеводства сельхозпредприятий Псковской области на минимально приемлемом уровне.

Литература:

- Единая межведомственная информационно-статистическая система http://www.fedstat.ru/indicator/data.do

- Псковская область в цифрах. 2014: Крат.стат.сб. (к 70-летиюобразования Псковской области)/Псковстат — П., 2014.–149 с.

- Псковский статистический ежегодник: Псков: Псковстат, — П., 2014., 340 с.

- Сельское хозяйство Псковской области. 2014: Cтат. сб./ Псковстат — П., 2014.- 110с.