В статье рассмотрены основные тенденции формирования структуры фармацевтического рынка Российской Федерации, а также определены его основные сегменты, в качестве которых принято выделять коммерческий государственный сегмент.

Ключевые слова: фармацевтический рынок, структура фармацевтического рынка, сегменты фармацевтического рынка, импортные и отечественные лекарственные препараты

Фармацевтический рынок представляет собой совокупность заинтересованных в производстве, продаже и потреблении лекарственных средств и изделий медицинского назначения [3; 5], в качестве которых выступают производители, дистрибьюторы, аптечные учреждения, врачи и управляющие лечебно-профилактических организаций, и естественно, сами пациенты [6; 7]. Фармацевтический рынок является одним из наиболее быстро развивающихся рынков в России и во всем мире, и даже расходы на рекламные кампании [1] фармацевтических производителей, занимают лидирующие позиции по категориям рекламы. Фармацевтический рынок динамично развивается, так как человечество с самого начала своего существования нуждается в постоянном потреблении изделий фармакологического назначения [4; 8]. Для поддержания здоровья на необходимом уровне человеку требуются все более современные лекарственные препараты. Именно фармацевтика на данном этапе развития экономики Российской Федерации может стать одним из основных локомотивов прогрессирующей составляющей страны. Экономическое положение любого рынка складывается на основе взаимодействия факторов и условий [2], которые определяют структуру и динамику развития рынка. Поэтому анализ конъюнктуры фармацевтического рынка Российской Федерации является необходимым в процессе изучения его основных параметров развития [14].

Фармацевтический рынок Российской Федерации традиционно разделяют на два крупных сегмента: коммерческий и государственный. Коммерческий сегмент, включает в себя аптечные продажи лекарственных препаратов (ЛП) и парафармацевтических товаров, не учитывая продажи по программе дополнительного лекарственного обеспечения (ДЛО). Государственный сегмент фармацевтического рынка Российской Федерации включает в себя продажи лекарственных средств и изделий медицинского назначения аптечными учреждениями по программе ДЛО, а также реализацию через лечебно-профилактические учреждения (ЛПУ).

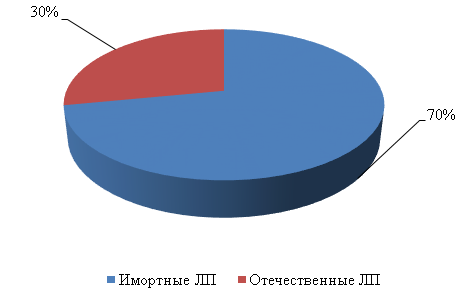

Разумный ценовой сегмент рынка фармакологии имеет огромное значение для повышения уровня спроса на продукцию фарминдустрии, так как динамика развития российского фармацевтического рынка демонстрирует устойчивую тенденцию к ежегодному увеличению его объемов. Результатом стремительного развития стало, прежде всего, обеспечение доступности современных инновационных терапевтических решений для россиян, существенное расширение ассортимента новейших эффективных, качественных и безопасных лекарственных препаратов. Значительный вклад в это внесли международные фармацевтические компании, которые инвестируют средства в локализацию производства, создание новых фармацевтических предприятий и модернизацию уже имеющихся, запуск лицензионных проектов, трансфер технологий, совместные научные разработки, международные клинические исследования. Рынок фармацевтики в России растет опережающими темпами. По прогнозам специалистов, ежегодный рост объемов фармацевтического рынка Российской Федерации составляет около 15–17 % [12]. Исторически сложилось (см. рис.1), что основная доля лекарственных средств в России в стоимостном выражении — это продукция иностранного производства, и составляет более 70 % в общем объеме российского фармацевтического рынка [10].

Рис. 1. Соотношение импортных и отечественных лекарственных препаратов на фармацевтическом рынке Российской Федерации

На фармацевтическом рынке Российской Федерации присутствует большое количество производителей и дистрибьюторов данного сегмента. Если проанализировать статистическую информацию по фармацевтическому рынку, то из 50 крупнейших компаний, занимающих более 82 % фармацевтического рынка [11], 20 компаний находятся на территории США (40 % мирового фармацевтического рынка), 18 компаний — в Европейском Союзе (34 % мирового фармацевтического рынка), 11 компаний — в Японии (8 % мирового фармацевтического рынка) и 1 компания — в Израиле [9]. Для сравнения: на долю российских производителей приходиться около 0,4 % от объемов мирового фармацевтического рынка [13]. Фармацевтические компании производят и продвигают два типа продуктов: рецептурные препараты, которые потребители могут получить только после предоставления рецепта, выданного врачом, и безрецептурные препараты. На фармацевтическом рынке Российской Федерации объем продаж лекарственных средств с рецептурной и безрецептурной формами отпуска в стоимостном объеме практически сопоставимы — 48 % и 52 % соответственно.

Таким образом, в результате проведенного анализа процессов формирования структуры фармацевтического рынка Российской Федерации и его основных сегментов, автором статьи были сделаны выводы о том, что данный рынок и его основные сегменты с каждым годом все более активно развивается, а соответственно, конкуренция в данных сегментах рынка будет только расти. Нельзя не отметить определенные «острые» ситуации в сфере сотрудничества с иностранными производителями лекарственных средств во времена мер воздействия от европейских и заокеанских коллег на Российскую Федерацию. В данной ситуации подобные меры идут на пользу только отечественным производителям лекарственных средств и изделий медицинского назначения, ввиду особой лояльности государства к ним. Из выше сказанного можно сделать вывод, что хоть и очень медленно, но неуклонно производители лекарственных препаратов и изделий медицинского назначения на фармацевтическом рынке Российской Федерации будут активно выходить и расширять географию своего присутствия.

Литература:

- Дубова Ю. И. Тенденции и перспективы развития современного рекламного рынка в России: монография / Ю. И. Дубова, А. В. Евстратов, А. Ю. Заруднева; ВолгГТУ. — Волгоград, 2015. — 96 с.

- Евстратов А. В. Стратегический маркетинг: учебное пособие / Евстратов А. В., Абрамов С. А.; Волгоградский государственный технический университет. — Волгоград, 2010. — 85 с.

- Евстратов А. В. Структурные параметры развития фармацевтического рынка Российской Федерации: закономерности формирования и основные тенденции / А. В. Евстратов // Экономика: теория и практика. — 2014. — № 4 (36). — С. 39–46.

- Евстратов А. В. Исследование процессов слияний и поглощений компаний на мировом фармацевтическом рынке / А. В. Евстратов // Вестник Самарского государственного экономического университета. — 2016. — № 3 (137). — С. 32–37.

- Евстратов А. В. Основные направления и формы организации маркетинговой деятельности на региональном фармацевтическом рынке: диссертация на соискание ученой степени кандидата экономических наук: 08.00.05 / А. В. Евстратов. — Волгоград, 2005.

- Евстратов А. В. Процесс импортозамещения на фармацевтическом рынке РФ: возможности и перспектива / А. В. Евстратов, Г. А. Рябова // Известия Волгоградского государственного технического университета. — 2016. — № 1 (180). — С. 64–69.

- Евстратов А. В. Основные направления процесса импортозамещения на фармацевтическом рынке Российской Федерации / А. В. Евстратов, Г. А. Рябова // Вестник Самарского государственного экономического университета. — 2016. — № 1 (135). — С. 49–54.

- Евстратов А. В. Основные направления деятельности субъектов фармацевтического рынка Российской Федерации / А. В. Евстратов, В. С. Игнатьева // Экономика: теория и практика. — 2016. — № 1 (41). — С. 35–40.

- Кунев С. В. Продвижение фармацевтической продукции: проблемы современных моделей и инструментов / С. В. Кунев, Л. В. Кунева, Е. Н. Мальченков // Современные проблемы науки и образования. — 2014. — № 6. — Режим доступа: http://www.science-education.ru/ru/article/view?id=16283.

- Кунев С. В. Проблемы и пути развития российской фармацевтической отрасли в условиях внешнеэкономических ограничений / С. В. Кунев, Л. В. Кунева // Современные проблемы науки и образования. — 2014. — № 6. — Режим доступа: http://www.science-education.ru/ru/article/view?id=15317.

- Кунев С. В. Формирование инвестиционной привлекательности фармацевтического производителя на основе инструментов маркетинга: системный подход / С. В. Кунев, Л. В. Кунева // Современные проблемы науки и образования. — 2015. — № 1–1. — Режим доступа: http://www.science-education.ru/ru/article/view?id=17205.

- Матвеева О. П. Управление ассортиментом товаров аптечной организации: маркетинговый аспект: монография / О. П. Матвеева, С. Ю. Шлячкова. — Белгород: Кооперативное образование. — 2007. — 211 с.

- Матвеева О. П. Управление ассортиментом товаров аптечных организаций: теоретический аспект / О. П. Матвеева, С. Ю. Шлячкова // Вестник Белгородского университета потребительской кооперации. — 2007. — № 2. — С. 68–81.

- Пушкарев О. Н. Оптимизация структуры аптечной сети / О. Н. Пушкарев, А. В. Евстратов // Вестник экономики, права и социологии. — 2016. — № 1. — С. 62–66.