В статье на основе проведенного исследования особенностей формирования учетной политики в организациях элеваторного комплекса рассмотрены недостатки в учетной политике, цель разработки учетной политики и их влияние на ее формирование. Так же приведены этапы разработки учетной политики и факторы, влияющие на ее выбор и обоснование. Показана модель формирования затрат по видам услуг, предложена детализация счета 20 «Основное производство».

Ключевые слова: учетная политика, цели разработки учетной политики, этапы формирования учетной политики, факторы, влияющие на формирование учетной политики

До конца 19 века учетная деятельность представляла собой лишь регистрацию фактов хозяйственной деятельности на бумажных носителях. К концу 19 века, в эпоху бурного развития промышленного производства, деловой мир осознал необходимость учетной информации для принятия решений в частности и обеспечения процесса управления в целом. Пионерскими работами в этой области считаются публикации Х. Эмерсона (1908, 1909 гг.) и Дж. Ч. Гаррисона (1911 г.). Период появления методик этих авторов, посвященных нормированию и оперативному производственному планированию, считается началом зарождения управленческого учета [1].

В современном мире при помощи управленческого учета не только собирается и регистрируется информация, но также проводится ее анализ и оценка для извлечения таких сведений, на основании которых можно результативно управлять предприятиями. Для этого нужно разрабатывать учетную политику.

В соответствии с ПБУ 1/2008 под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности [2].

Как считает М. А. Вахрушина: «Учетная политика в системе управленческого учета представляет собой объединение способов ведения управленческого учета, которые обеспечивают его преемственность и непрерывность, а также способствуют реализации возможностей его компонентов (учет и отчетность, управленческий анализ и внутренний контроль) для интересов управления внутри хозяйствующего субъекта» [3].

Группа ученых-экономистов К. Н. Середа, М. А. Столярова, А. А. Адаменко отмечают в своих исследованиях, что экономически грамотно составленная учетная политика открывает возможности, при сохранении коммерческой тайны механизма формирования расходов и доходов, обеспечить прозрачность и привлекательность для потенциальных инвесторов.

Учетная политика является средством формирования величины основных показателей деятельности организации, то есть учетная политика может выступать как:

– инструмент управления расходами, финансовыми результатами, значением статей отчетности и финансовым состоянием;

– инструмент управления величиной начисленных налогов и минимизацией налогообложения;

– действенный инструмент практического разрешения противоречий нормативных актов по бухгалтерскому учету;

– инструмент унификации учетных процедур и снижения их трудоемкости.

Следует обратить внимание на следующие проблемные места в учетной политике организаций элеваторного комплекса:

– ориентация учетной политики на максимальное использование налоговых правил, следствием чего является фискальный характер отчетности недостаточный для целей управления;

– формальное выполнение требований бухгалтерских правил (стандартов) и шаблонный характер формируемой учетной политики;

– использование методов учета, предусмотренных «по умолчанию», отказ от выбора альтернативных вариантов оценки и методов учета;

– минимизация затрат на ведение бухгалтерского учета, достигаемая путем игнорирования информационных потребностей менеджмента организации.

По мнению авторов данной статьи, исправление сложившейся негативной ситуации возможно на основе интеграции финансового и управленческого учета при формировании учетной политики в контексте целей управления и оптимизации затрат организаций.

Таким образом, учетная политика организации может рассматриваться как эффективный инструмент управления, профессиональной оценки экономических выгод, обоснования профессионального суждения бухгалтера в соответствующих хозяйственных ситуациях.

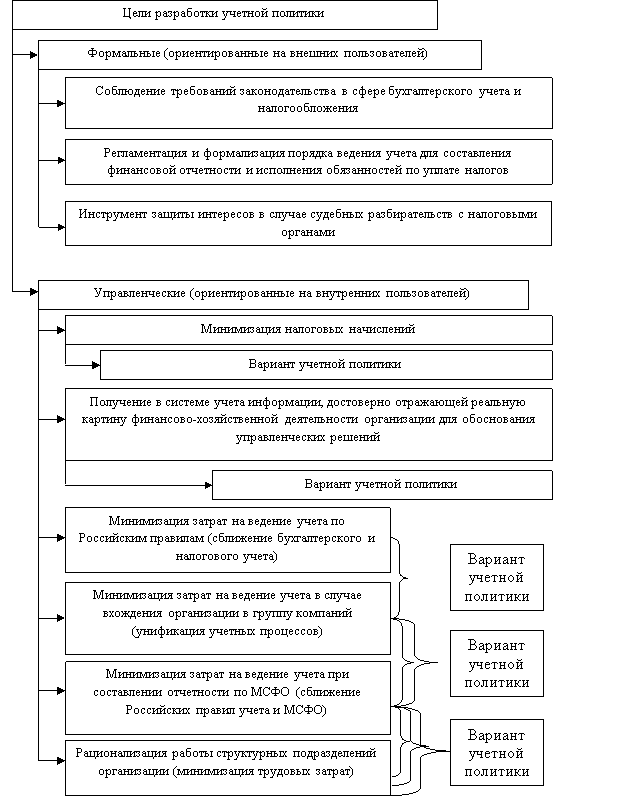

По мнению Соколова А. А., учетная политики организации решает ряд задач, которые можно разделить на формальные и управленческие.

Цели разработки учетной политики и их влияние на ее формирование представлено на рисунке 1.

Данные цели, по мнению авторов статьи, можно использовать при разработке учетной политики в организациях элеваторного комплекса.

Рис. 1. Цели разработки учетной политики и их влияние на ее формирование [4]

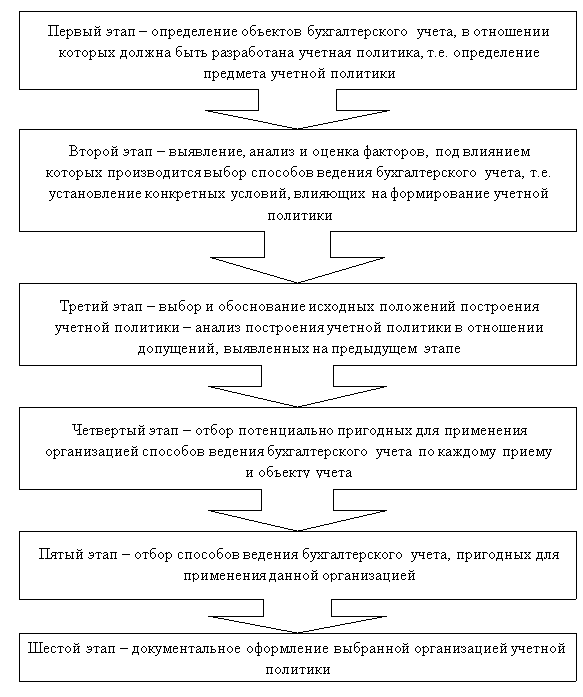

В процессе исследования учетной политики в организациях такие авторы, как Корнеева Т. А. и Шатунова Г. А. пришли к выводу, что процесс формирования учетной политики можно разбить на несколько этапов.

Процесс разработки учетной политики представлен на рисунке 2.

Рис. 2. Процесс разработки учетной политики [5]

Рис. 2. Процесс разработки учетной политики [5]

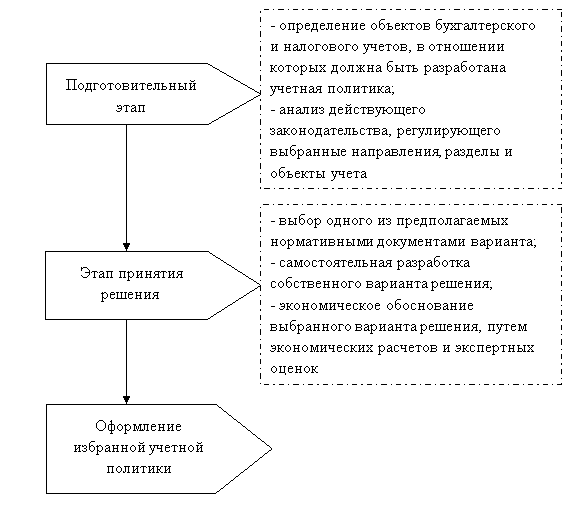

Как считают авторы данной статьи, наиболее рациональными для формирования учетной политики в организациях элеваторного комплекса являются этапы, которые представлены на рисунке 3.

Именно такой подход позволяет организациям элеваторного комплекса формировать учетную политику в области признания и отражения затрат с учетом требования рациональности, исходя из условий хозяйствования.

Рис. 3. Предлагаемые этапы формирования учетной политики в организациях элеваторного комплекса

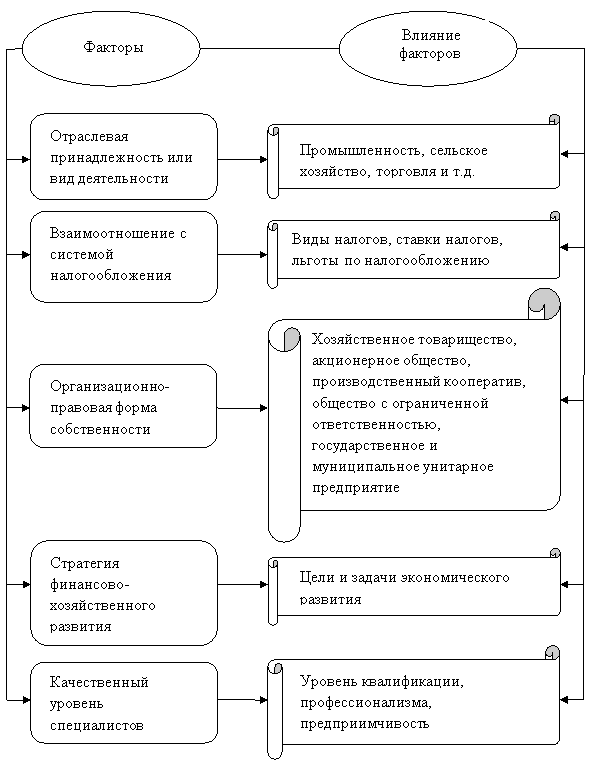

Также при разработке учетной политики в организациях элеваторного комплекса необходимо учитывать факторы, влияющие на нее.

Профессор Шахбанов Р. Б. отмечает следующие основные факторы при выборе учетной политики:

– постоянство учетной политики в течении длительного периода;

– регламентация принципов учетной политики действующей нормативной базой;

– извещение внешних потребителей информации об изменениях в учетной политике [6].

На рисунке 4 представлены факторы, которые, с точки зрения авторов, оказывают большое влияние на выбор и обоснование учетной политики организаций элеваторного комплекса.

Рис. 4. Состав предлагаемых факторов, влияющих на формирование учетной политики организаций элеваторного комплекса

Таким образом, составляя учетную политику организации необходимо принять во внимание всю совокупность влияющих факторов.

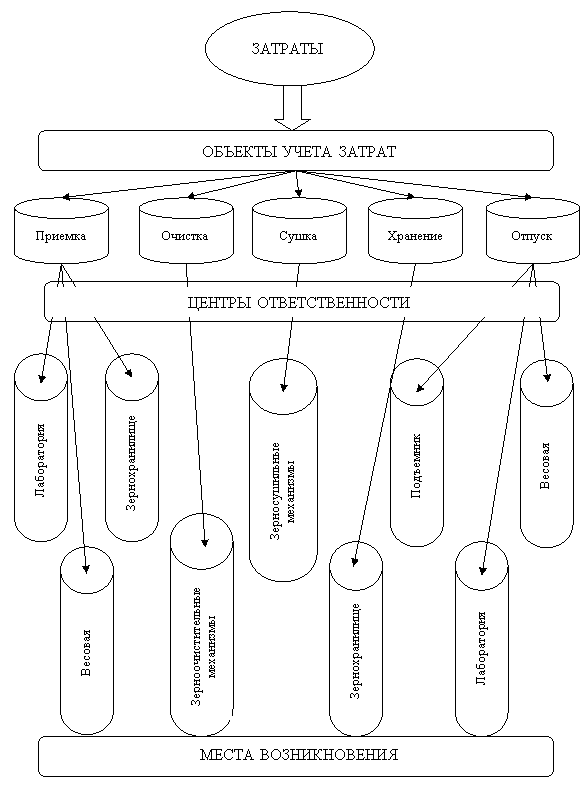

В ходе исследования затрат в организациях элеваторного комплекса, авторы данной статьи разработали модель формирования затрат на основе традиционного управленческого учета, которая представлена на рисунке 5.

Рис. 5. Предлагаемая модель формирования затрат

Бухгалтерский учет доходов и расходов по каждому виду деятельности организаций элеваторного комплекса ведется на соответствующих субсчетах счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства», 90–1 «Доходы от продах», 90–2 «Себестоимость продаж», 90–9 «Прибыли и убытки от продаж».

Если элеватора принимает зерновые культуры, которые принадлежат ему на праве собственности, то их необходимо приходовать по фактической стоимости приобретения в зависимости от предназначения:

– либо в качестве материалов на счете 10 «Материалы»;

– либо в качестве товаров на счете 41 «Товары».

Хранимое зерно необходимо отражать на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Затраты в организациях элеваторного комплекса подразделяются на:

– прямые расходы, сюда включаются такие операции, как хранение, сушка и подработка зерна. Прямые расходы отражаются на счете 20 «Основное производство»;

– косвенные расходы — отражаются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Авторами статьи была разработана детализация счета 20 «Основное производство» по видам услуг, предложенная в таблице 1.

Таблица 1

Предлагаемая детализация счета 20 «Основное производство» по видам услуг

|

Счет |

Субсчет |

|

20 «Основное производство» |

20.1 «Приемка зерна» |

|

20.2 «Очистка зерна» |

|

|

20.3 «Сушка зерна» |

|

|

20.4 «Хранение зерна» |

|

|

20.5 «Отпуск зерна» |

Выручку от операций по хранению, сушке и подработке зерна отражают по кредиту счета 90 «Продажи» в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками».

В процессе исследования учетной политики, авторы данной статьи пришли к выводу, что цели разработки учетной политики подходят не только для предприятий различной деятельности, но и для организаций элеваторного комплекса.

Были представлены этапы формирования учетной политики в организациях элеваторного комплекса, как считают авторы статьи, они являются наиболее необходимыми, каждый предыдущий этап обеспечивает осуществление последующего.

При изучении факторов, влияющих на учетную политику, были предложены факторы, которые оказывают большое влияние на выбор и обоснование учетной политики на предприятиях элеваторного комплекса.

Также показана разработанная модель формирования затрат, применение которой предусматривает отражение прямыхзатрат на производствов аналитическом разрезе по центрам ответственности (местам возникновения затрат) и объектам учета затрат (видам услуг).

Авторами данной статьи, для целей финансового и управленческого учета и анализа с обеспечением конфиденциальности информации для внутреннего пользователя, была разработана детализация счета 20 «Основное производство» по видам услуг.

Итак, учетная политика в организациях элеваторного комплекса определяет и направляет дальнейшую работу не только бухгалтерии и финансовой службы, но и всей организации в целом, поэтому является особенно важным распорядительным документом.

Предложенные мероприятия позволят эффективно принимать управленческие решения при формировании учетной политики.

Литература:

- Управленческий учет: учеб. Пособие / Р. Земан, М. Вохозка, Е. С. Замбржицкая, Н. Е. Иванова, Р. Пихова, М. Попилкова, К. Кабоуркова. — Магнитогорск: Изд-во Магнитогорск, гос. техн. ун-та им. Г. И. Носова, 2015. — 13 с.

- Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008: утвержденная приказом Минфина РФ № 106н от 06.10.2008.

- Бухгалтерский управленческий учет / О. Б. Вахрушина // М.: Дашков и К, 2012. — 252 с.

- Проблемы формирования учетной политики / А. А. Соколов // Экономический анализ: теория и практика. — 2007. — № 11. Доступ из справочно-правовой системы «КонсультантПлюс».

- Теория бухгалтерского учета: учебное пособие в схемах и таблицах / Т. А. Корнеева, Г. А. Шатунова. — М.: Эксмо, 2008. — 224 с.

- Бухгалтерское дело: учебное пособие / под редакцией профессора Р. Б. Шахбанова. — М.: Магистр; ИНФРА-М, 2010. — 383 с.

- «Современные проблемы учета затрат на отечественных элеваторах» / Н. Е. Иванова, А. А. Игнатьева // Научный журнал «Молодой ученый» № 11 (115), июнь, 2016 г. — 753–759 с.