В статье рассмотрены вопросы разработки и принятия налоговых решений субъектами малого бизнеса с учетом регионального аспекта.

Ключевые слова: налоговые решения, субъекты малого бизнеса, налоговое законодательство

Малый и средний бизнес является частью экономической системы России. По оценке Минэкономразвития РФ 95 % коммерческих организаций в РФ являются субъектами малого или среднего предпринимательства [1].

Начиная с 2005 года Минэкономразвития РФ предоставляет регионам средства из федерального бюджета на реализацию мероприятий по поддержке малых и средних предприятий на ежегодной основе.

Налоговое законодательство России находится в постоянной модернизации, региональные органы государственной власти активно участвуют во внесении изменений в законодательство. Субъектам малого предпринимательства для успешного ведения бизнеса необходимо мониторить и учитывать грядущие возможные изменения налогового законодательства.

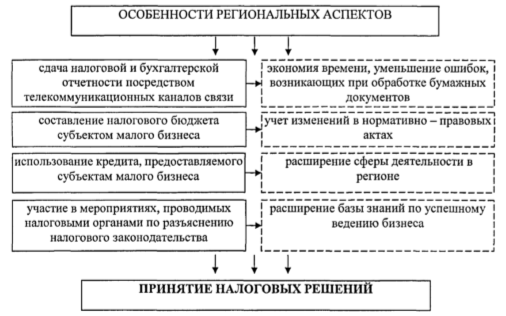

Так, особенности региональных аспектов оказывают влияние на разработку и принятие налоговых решений субъектами малого бизнеса (рисунок 1).

Рис. 1. Влияние особенностей региональных аспектов на принятие налоговых решений субъектами малого бизнеса

Каждый вид принятия налогового решения оказывает влияние на результаты хозяйственной деятельности субъекта малого бизнеса. Однако, наиболее эффективным будет являться составление налогового бюджета.

Так как налоговое законодательство неустанно изменяется, то необходима своевременная корректировка в организации налогового планирования.

В силу того, что с его помощью разрабатываются и принимаются налоговые решения в области оптимизации налогообложения малого предприятия с учетом региональных аспектов, основываясь на особенностях организации бизнеса, и это значительно увеличивает эффективность проводимых мероприятий.

При решении создать свой бизнес, необходимо планировать деятельность компании, учитывая не только особенности налоговой политики государства, но и в регионе, где организация планирует осуществлять свою хозяйственную деятельность. Особенно важно учесть, какие сферы деятельности пользуются правами на льготы, а также какие организации вправе использовать льготные ставки.

Статьей 58 Закона РФ № 212-ФЗ [2] предусмотрены пониженные тарифы страховых взносов для отдельных категорий плательщиков, вид деятельности которых указан в подпункте 8 пункта 1 данной статьи. Тарифы по страховым выплатам, действующие в 2016 году представлены в таблице 1.

Таблица 1

Тарифы по страховым выплатам, действующие в 2016 году

|

Наименование платежа |

Основной тариф,% |

Льготный тариф |

|

Взносы на обязательное пенсионное страхование в ПФР |

22 |

20 |

|

Взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в ФСС |

2,9 |

— |

|

Взносы на обязательное медицинское страхование в ФФОМС |

5,1 |

— |

|

Совокупная ставка |

30 |

20 |

|

Взносы в ПФР с выплат, превышающих предельную базу |

10 |

— |

Предельная база страховых взносов в 2016 году составляет [3]:

1) ПФР — 796000 руб. (суммы сверх базы облагаются взносами по ставке 10 %). В 2015 г. было 711000 руб.

2) ФСС — 718000 руб. (при превышении базы взносы далее не уплачиваются). В 2015 г. было 670000 руб.

3) ФФОМС — предельный размер базы отменён.

Таким образом, итоговая ставка по страховым выплатам в 2016 году составляет 30 %.

Согласно пп. 8 п. 1 ст. 58 Закона № 212-ФЗ право на пониженные тарифы по страховым взносам, в переходный период до 2027 года, имеют организации и индивидуальные предприниматели, удовлетворяющие следующим критериям:

– являются налогоплательщиками, применяющими упрощенную систему налогообложения;

– основной вид деятельности ИП, должен указываться в перечне, приведенном в пп. 8 п. 1 ст. 58 Закона № 212-ФЗ;

– доля доходов по основному виду деятельности составляет не менее 70 процентов в общем объеме доходов, определяемых в соответствии со ст. 346.15 Налогового кодекса РФ. То есть вид деятельности является основным.

Например, организации, применяющие УСН, основным видом экономической деятельности которых является ремонт бытовых изделий,имеют право применять пониженные тарифы страховых взносов на основании. Следовательно, организации, находящиеся на льготном режиме налогообложения — упрощенной системе налогообложения, имеют право применять пониженные ставки при уплате страховых взносов. Эту особенность необходимо учитывать при принятии налогового решения, в случае перехода на упрощенную систему налогообложения. Для того, чтобы принять налоговое решение, организация должна осуществлять прогнозирование налоговых платежей.

В данном случае, налоговое планирование может помочь малому предпринимательству в следующем:

1) соблюдать налоговое законодательство путем правильного расчета налогов и своевременной уплаты запланированных платежей;

2) свести до минимума налоговые платежи;

3) максимально увеличить прибыль;

4) разработать структуру взаимовыгодных сделок — помочь заказчикам и поставщикам;

5) управлять потоками денежных средств;

6) избежать штрафных платежей.

Оптимизация налогового планирования строится на прогнозных показателях. И нужно сказать о том, что налоговое планирование — является основой разработки и принятия налоговых решений субъектов малого бизнеса. В целом, для планирования налоговых сумм, субъект малого предпринимательства должен составить бюджет налоговых платежей. Налоговый бюджет является важным элементом системы бюджетов субъектов малого бизнеса. Одной из основных задач большинства организаций является — увеличение поступления средств и сокращение платежей, значительная доля которых приходится на перечисления в бюджет. Поэтому для организации крайне важно их оптимизировать.

Таким образом, существует множество методов налогового планирования и один из них — это составление налогового бюджета.

Перед осуществлением налогового планирования следует составить прогноз налоговых платежей на будущие периоды.

Например, на предприятии ООО «Прэсто» данные о прогнозных значениях рассчитаны и известны (Таблица 2).

Таблица 2

Прогнозные значения налоговых баз исумма налоговых платежей ООО «Прэсто», тыс. рублей

|

Показатель |

Налоговая база |

Сумма налога |

||

|

2016 г. |

2017 г. |

2016 г. |

2017 г. |

|

|

Налог на добавленную стоимость |

733,6 |

678,4 |

132 |

122,1 |

|

Налог на прибыль организаций |

127,4 |

119,7 |

25,5 |

23,9 |

|

Налог на имущество организаций |

3,9 |

4,05 |

0,086 |

0,089 |

|

Страховые взносы |

324,7 |

429,9 |

110,4 |

146,1 |

|

Всего |

1189,6 |

1232 |

268,08 |

292,2 |

На основании данных прогнозных значений организацией составляется бюджет налоговых платежей на последующие периоды.

Также при составлении налогового бюджета необходимо учитывать суммы налоговой задолженности. Бюджетирование налоговой задолженности осуществляется для составления прогнозного баланса движения денежных средств, используя следующую формулу 1 [4]:

3 = Зн + Нн — Зр — Нв, (1)

где: 3 — задолженность по налогам на конец периода;

Зн — задолженность по налогам на начало периода;

Нн — налоги начисленные;

Зр — реструктуризированная задолженность;

Нв — выплаты по налогам.

Рассчитав задолженность для ООО «Прэсто», применяя формулу 1, понятно, что согласно этой формуле задолженность у организации будет отсутствовать.

Рассчитанные данные используются компанией для составления налогового бюджета. Эти данные занесем в таблицу 3.

Таблица 3

Налоговый бюджет ООО «Прэсто» на 2016–2017 год, втыс. руб.

|

Налог на прибыль организаций |

Налог на добавленную стоимость |

Налог на имущество организаций |

Страховые взносы |

Год |

|

Прогноз налоговой базы |

||||

|

127,4 |

733,6 |

3,91 |

324,7 |

2016 |

|

119,7 |

678,4 |

4,05 |

429,9 |

2017 |

|

Налоговая ставка, % |

||||

|

20 |

18 |

2,2 |

30 |

2016 |

|

20 |

18 |

2,2 |

30 |

2017 |

|

Сумма начисленных налогов |

||||

|

25,5 |

132,1 |

0,086 |

110,4 |

2016 |

|

23,9 |

122,1 |

0,089 |

146,1 |

2017 |

|

Всего начислено налогов |

268,8 |

2016 |

||

|

292,2 |

2017 |

|||

Таким образом, согласно рассчитанным прогнозным данным налоговый бюджет на 2016 год будет равен 268,8 тысячи рублей, на 2017 год он будет равен 292,2 тысячи рублей.

Принимая налоговое решение, организация должна учитывать следующие моменты:

– планируется ли органами государственной власти как на федеральном, так и на региональном уровне изменение налоговой ставки, изменение условий для предоставления налоговых льгот;

– изменения в социальной и экономической сфере;

– конъюнктура рынка;

– политический аспект;

– экономико-географическое расположение субъекта малого бизнеса;

– региональная политика на территории нахождения компании;

– политика поддержки субъектов малого предпринимательства органами государственной власти, а также действующие и разрабатываемые программы в поддержку малого бизнеса [5].

Таким образом, разрабатывая налоговое прогнозирование, субъект малого бизнеса может планировать отчисляемые суммы налогов, составляя налоговый бюджет, который является одним из способов принятия налоговых решений, учитывая, при этом, факторы, влияющие на принятие налоговых решений.

Литература:

- Вайпан В. А. Основы правового регулирования деятельности субъектов малого и среднего предпринимательства // Журнал «Право и экономика», N 12, декабрь 2015 г., с. 4.

- Федеральный закон «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» от 24.07.2009 N 212-ФЗ (действующая редакция, 2016)// Справочная правовая система «Консультант».

- Постановление Правительства РФ от 26.11.2015 N 1265 «О предельной величине базы для начисления страховых взносов в Фонд социального страхования Российской Федерации и Пенсионный фонд Российской Федерации с 1 января 2016 г».// «Собрание законодательства РФ, 07.12.2015, N 49, ст. 6961.

- Горохова Н. А. Налоговое бюджетирование как неотъемлемая часть стратегического планирования финансовых расходов организации // Аудит и финансовый анализ. — № 3. — 2009. — с. 3.

- Ходов, Л. Г. Налоги и налоговое регулирование экономики /Л. Г. Ходов. — М.: Теис, 2009. -253с.