Выделение биологических активов в отдельную учетно-экономическую категорию повлекло необходимость совершенствования всех элементов учетного процесса. Особое внимание при этом следует уделить классификации, которая является основой для открытия счетов синтетического и аналитического учета, выделения объектов учета затрат и калькуляции себестоимости.

Важная роль классификации биологических активов именно в бухгалтерском учете обусловлена тем что, учетная информация, как основа для принятия управленческих решений, применяется в различных сферах информационной инфраструктуры рыночной среды: как в рамках предприятия, так и вне его. В частности, данные бухгалтерского учета используются в анализе, планировании, бюджетировании, финансовом менеджменте, статистике. Поэтому разработка научно-обоснованной классификации биологических активов в бухгалтерском учете будет способствовать унификации информации на макро- и микроуровнях.

Учитывая общепринятую сущность процесса классификации и цель ее проведения нами определено, что классификация биологических активов — это относительно стабильная, логично построенная система распределения активов хозяйства (растений, животных и грибов как отдельной учетно-экономической и аналитической категории) на отдельные структурные единицы, характеризующиеся обособленностью, самостоятельностью и предназначенные для содействия достижению цели функционирования.

Особое место при классификации уделяется так называемому группировочному признаку, позволяющему объединять биологические активы в отдельные группы.

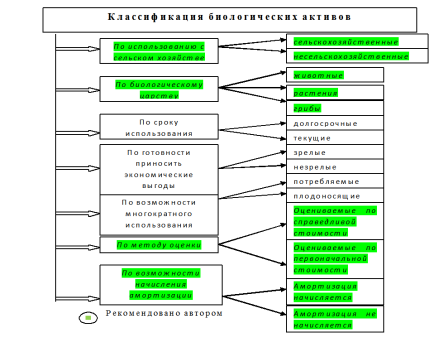

По нашему мнению, первым классификационным признаком должно стать отнесение к тому или иному биологическому царству: животные, растения или грибы, — поскольку именно этот критерий первичный при определении экономической сущности биологических активов в качестве отдельной категории.

Вторым классификационным признаком, тут мы позволим согласиться себе с Методическими рекомендациями по применению ПБУ «Учет биологических активов» [1], является период участия биологических активов в хозяйственном процессе. Проект ПБУ «Биологические активы» подразделяет биологические активы по данному признаку на:

- долгосрочные;

- текущие.

Долгосрочные биологические активы — зрелые биологические активы, имеющие способность приносить продукцию сельскохозяйственного производства и другие биологические активы в срок более чем один год подряд, а так же незрелые биологические активы, создаваемые более одного года, за исключением животных на выращивании и откорме.

К долгосрочным биологическим активам растениеводства относятся многолетние сеяные травы, семечки и косточковые культуры, ягодники, виноградники, плантации хмеля, цветоводство многолетних растений, питомники плодовых и декоративных культур.

− К долгосрочным биологическим активам животноводства могут быть отнесены группы активов, например:

− коровы и быки-производители;

− свиноматки и кабаны-производители;

− овцематки и бараны-производители;

− конематки и жеребцы.

Текущие биологические активы — биологические активы, имеющие способность приносить продукцию сельскохозяйственного производства сроком менее одного года и животные на выращивании и откорме.

Объектами бухгалтерского учета текущих биологических активов животноводства являются виды животных на выращивании и откорме: молодняк крупного рогатого скота, свиньи, овцы, птица, звери, пчелы или однородные группы этих биологических активов.

Далее, по нашему мнению, следует ввести классификационные признаки, рекомендованные международным стандартом 41 «Сельское хозяйство». Стандарт 41 «Сельское хозяйство» предлагает всего два классификационных признака: по возможности многократного получения продукции (потребляемые и плодоносящие) и по зрелости (зрелые и незрелые) [2].

Третьим классификационным признаком, на наш взгляд, должна стать степень достижения биологическим активом плодоносящего состояния на момент составления отчетности, или способность приносить экономические выгоды на дату баланса. По этому признаку активы делятся на зрелые и незрелые.

В Международном стандарте не предусмотрено четкой классификации биологических активов, но при раскрытии информации в финансовой отчетности предприятия поощряется количественное представление каждого вида биологических активов, при этом необходимо отдельно раскрыть показатели по зрелым и незрелым биологическим активам.

К зрелым биологическим активам относят:

− Текущие биологические активы, которые достигли соответствующего состояния, например животные и птица — при достижении ими соответствующих веса и упитанности;

− Долгосрочные биологические активы обладают способностью приносить продукцию сельскохозяйственного производства и другие биологические активы.

Незрелые биологические активы не способны приносить продукцию сельскохозяйственного производства и другие биологические активы.

Характеризуя биологические активы, необходимо учитывать тот факт, что биологические активы — это живые организмы, развивающиеся по законам природы. Продолжительность их производственного процесса зависит как от их биологических характеристик, так и от внешних факторов.

Для лучшего понимания, а также для облегчения оценки, измерения и контроля движения таких активов существует четвертый классификационный признак, а именно: возможность неоднократного получения продукции или других биологических активов. Для этого выделены в отдельные объекты учета потребляемые биологические активы и плодоносящие биологические активы.

Некоторые долгосрочные биологические активов находятся в непрерывном движении. В процессе сельскохозяйственного производства они неоднократно дают продукцию, совершают кругооборот в таких последовательных функциональных формах как производственная, товарная и денежная. То есть происходит непрерывное движение, переход их из одной формы в другую, в процессе чего они воспроизводятся. Это плодоносящие биологические активы, способные неоднократно приносить продукцию сельскохозяйственного производства и другие биологические активы. Плодоносящие биологические активы в этом смысле самовоспроизводятся и не первичны.

Текущие биологические активы дают продукцию сельскохозяйственного производства один раз и при получении конечного продукта прекращают существовать, в результате чего процесс производства прерывается. Это потребляемые биологические активы, которые завершают свое существование после получения от них продукции сельскохозяйственного производства.

Таким образом, все группировочные признаки, предложенные нормативно-правовыми актами, которые регулируют бухгалтерский учет сельскохозяйственных активов изучены, что целесообразно при изучении существующей классификации биологических активов.

В настоящее время, как среди отечественных, так и среди зарубежных ученых и практиков нет единства мнений касательно классификации биологических активов. Это приводит к возникновению ряда теоретико-методологических проблем, которые затрудняют организацию учета в практической деятельности сельскохозяйственных предприятий.

Осознавая, с одной стороны, недостаточность приведённых классификационных признаков биологических активов нормативно-правовыми актами и несовершенство предлагаемых методик другими авторами, с другой, мы сталкиваемся с необходимостью разработать предложения по улучшению и совершенствованию классификации биологических активов в соответствии с основными принципами классификации в контексте требований стандартов и реформирования бухгалтерского учета в сельском хозяйстве, а так же с учетом требований менеджмента и работников различных экономико-производственных служб при выполнении их служебных обязанностей. Большое значение имеет установление функционального назначения биологических активов в общей классификации оборотных и внеоборотных активов сельскохозяйственных предприятий, определения их общих и отличительных черт.

Таким образом, следующим, пятым, группировочным признаком должен стать подход к оценке биологических активов. Основная методика оценки биологических активов согласно стандарту МСФО 41 является оценка по справедливой стоимости.

В соответствии с альтернативным вариантом, биологические активы, если их справедливую стоимость достоверно определить невозможно, то в балансе они могут быть отражены оцениваются по первоначальной стоимости или себестоимости.

Особенности оценки биологических активов изображены в таблице 1.

Таблица 1

Особенности оценки биологических активов взависимости от способа их получения

|

Способ поступления биологических активов в хозяйство |

Стоимость полученных биологических активов |

|

Фактические расходы, понесенные на получение (первоначальная стоимость) |

|

Справедливая стоимость с учетом расходов, связанных с доведением их до состояния, в котором они пригодны для использования в намеченных целях |

|

|

|

Справедливая стоимость на дату перевода за минусом расходов на продажу |

|

Справедливая стоимость переданного актива |

|

Справедливая стоимость переданного актива увеличенная (уменьшенная) на сумму денежных средств (или их эквивалентов), которые подлежат уплате (получению) по обменной операции |

|

Справедливая стоимость за минусом расходов на продажу |

Как видно из таблицы 1, биологические активы оцениваются по справедливой стоимости при безвозмездном получении; при взносе в уставный капитал; при обмене на подобный и неподобный биологический актив; при переведении текущих биологических активов в состав долгосрочных.

Продукция сельскохозяйственного и другие биологические активы при их первоначальном признании аналогично подлежат оценке по справедливой стоимости за минусом расходов на продажу. Причем сельскохозяйственную продукцию после ее первоначального признания оценивают и отражают в соответствии с МСФО 2 «Запасы» [2], то есть отражают в бухгалтерском учете и отчетности по наименьшей из двух оценок: первоначальной стоимости или чистой стоимости реализации.

Использование справедливой стоимости при оприходовании продукции должно, в теории, давать возможность отразить фактическое финансовое состояние предприятия, поскольку все показатели деятельности предприятия будут сопоставимыми. Но такого результата можно достичь лишь при условии, что произведенная сельскохозяйственная продукция до конца отчетного периода будет полностью реализована, а цена, по которой произойдет реализация этой продукции, будет меньше справедливой цены на дату оприходования. Итак, только при выполнении указанных условий, использование справедливой стоимости будет обосновано, а «виртуальный» доход, который будет возникать у предприятия, будет превращаться в реальный. Производимая сельскохозяйственная продукция на самом деле никогда не реализуется полностью, поскольку, предприятие часть продукции может: оставить для создания посевного резерва на следующий год; придержать на складе для реализации в лучшее время и по наиболее выгодной цене. Кроме того, через спекулятивные действия закупщиков сельскохозяйственной продукции предприятию не всегда удается реализовать произведенную продукцию по цене, которая была бы больше или хотя бы равнялась справедливой цене на дату ее оприходования. А поэтому использование справедливой стоимости при оприходовании продукции в настоящее время является не совсем целесообразным. Это убеждает нас в том, что продукция собственного производства должна оцениваться по фактической себестоимости. Однако в случае, когда справедливую стоимость биологического актива нельзя определить (в отношении него отсутствуют рыночные цены и показатели стоимости, а альтернативные расчеты являются ненадежными) он, по условию п. 30 МСФО 41 подлежит учету по себестоимости за минусом накопленной амортизации и убытка от обесценения.

Это обстоятельство приводит нас к следующему, шестому, группировочному признаку — возможность начисления амортизации. По данному признаку биологические активы подразделяются на:

- амортизируемые биологические активы — долгосрочные биологические активы, справедливую стоимость которых определить невозможно;

- биологические активы, не подлежащие амортизации — долгосрочные биологические активы, которые оцениваются по справедливой стоимости.

Начисление амортизации биологических активов является предметом повышенного внимания, поскольку амортизация влияет на цену, себестоимость, прибыль, налоги, на количественную и качественную оценку производственного потенциала предприятия. С целью обеспечения единой основы признания и отражения биологических активов в бухгалтерской отчетности нами были разработаны и обоснованы следующие классификационные признаки: (рис. 1.)

Рис. 1. Предлагаемая единая классификация биологических активов

Представленная классификация биологических активов дает возможность рассмотреть и выделить их свойства, полнее отражать особенности биологических активов в бухгалтерском учете, расширяя его аналитические возможности.

Литература:

- Проект положения по бухгалтерскому учету «Учет биологических активов и сельскохозяйственной продукции» ПБУ.../06 [Электронный ресурс] // Министерство сельского хозяйства Российской Федерации [Офиц. сайт]. URL: http://www.mcx.ru/documents/document/show/2638.77.htm (дата обращения: 09.09.2016).

- Международные стандарты финансовой отчетности: издание на русском языке — М.: Аскери-АССА, 2014 г. — 1058 с.