В целях обеспечения правовой основы развития системы валютного контроля в РФ расчеты по предусматривающим ввоз товаров на таможенную территорию РФ или вывоз товаров с таможенной территории РФ внешнеэкономическим сделкам резидентов осуществляются только через счета резидентов, которыми или от имени которых заключены сделки с нерезидентами, если иное не разрешено Банком России.

При этом расчеты по внешнеэкономическим сделкам, по которым участниками деятельности оформлены паспорта сделок, осуществляются только через уполномоченные банки, подписавшие такие паспорта.

Импортеры-резиденты, которыми или от имени которых заключены сделки, предусматривающие перевод из Российской Федерации иностранной валюты в целях приобретения товаров, обязаны ввезти товары стоимостью, эквивалентной сумме уплаченных за них денежных средств в иностранной валюте, либо обеспечить возврат этих средств в сумме не менее ранее переведенной в течение 90 календарных дней с даты оплаты товаров, если иное не установлено Центральным банком РФ.

Уполномоченные банки за выполнение ими функций агентов валютного контроля имеют право взимать с клиентов, оформивших в этих банках паспорта сделок, плату в размере не более 0,15 % суммы сделки, по которой уполномоченный банк осуществляет валютный контроль.

Объектами системы валютного контроля являются валютные ценности, валютные операции, связанные с переходом права собственности на валютные ценности, а также любые действия хозяйствующих субъектов, нарушающие валютное законодательство РФ.

В соответствии с российским законодательством валютными операциями признается:

– приобретение резидентом у резидента и отчуждение резидентом в пользу резидента валютных ценностей на законных основаниях, а также использование валютных ценностей в качестве средства платежа;

– приобретение резидентом у нерезидента либо нерезидентом у резидента и отчуждение резидентом в пользу нерезидента либо нерезидентом в пользу резидента валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг на законных основаниях, а также использование валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг в качестве средства платежа;

– приобретение нерезидентом у нерезидента и отчуждение нерезидентом в пользу нерезидента валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг на законных основаниях, а также использование валютных ценностей, валюты Российской Федерации и внутренних ценных бумаг в качестве средства платежа;

– ввоз на таможенную территорию Российской Федерации и вывоз с таможенной территории РФ валютных ценностей, валюты РФ и внутренних ценных бумаг;

– перевод иностранной валюты, валюты РФ, внутренних и внешних ценных бумаг со счета, открытого за пределами территории РФ, на счет того же лица, открытый на территории РФ, и со счета, открытого на территории РФ, на счет того же лица, открытый за пределами территории РФ;

– перевод нерезидентом валюты РФ, внутренних и внешних ценных бумаг со счета (с раздела счета), открытого на территории РФ, на счет (раздел счета) того же лица, открытый на территории РФ.

Положения валютного законодательства РФ о контроле над поступлением выручки от экспорта товаров распространяется на валютные операции между резидентом (юридическим лицом и физическим лицом — индивидуальным предпринимателем) (далее — резидент) и нерезидентом, заключающиеся в осуществлении расчетов и переводов через банковские счета резидента, открытые в уполномоченных банках, а также через счета в банках за пределами территории Российской Федерации (далее — банк-нерезидент) за вывозимые с таможенной территории Российской Федерации товары, а также выполняемые работы, оказываемые услуги, передаваемую информацию и результаты интеллектуальной деятельности, в том числе исключительные права на них, по внешнеторговому договору (контракту), заключенному между резидентом и нерезидентом (далее — контракт).

Действие валютного контроля за поступлением выручки от экспорта товаров не распространяется на операции, осуществляемые:

– между нерезидентом и кредитной организацией — резидентом;

– между нерезидентом и федеральным органом исполнительной власти, специально уполномоченным на осуществление валютных операций в соответствии с частью 5 статьи 5 Федерального закона «О валютном регулировании и валютном контроле» Правительством Российской Федерации;

– между нерезидентом и резидентом в случае, если общая сумма контракта не превышает в эквиваленте 5000 долларов США на дату заключения контракта.

Согласно Закону «О валютном регулировании и валютном контроле» экспортеры обязаны обеспечить зачисление валютной выручки от экспорта товаров на свои валютные счета в уполномоченных банках РФ. При этом зачисление рассматриваемой выручки на иной счет, чем счет экспортера в уполномоченном банке, указанный в контракте, допускается только при наличии у экспортера разрешения ЦБ РФ.

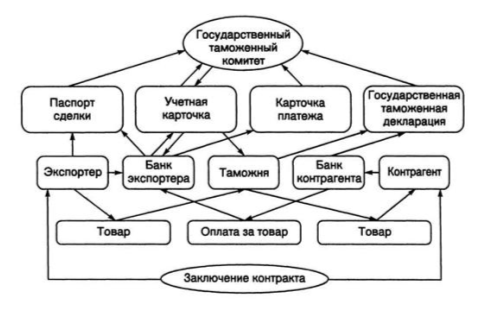

Основной принцип действия контрольных механизмов за поступлением валютной выручки от экспорта товаров заключается в обмене информацией между банковской системой и таможенными органами. Банкам, на счета которых подлежит зачислению выручка от экспорта товаров, вменено в обязанность следить за поступлением указанной выручки на счет экспортера в полном объеме. Все сведения о внешнеэкономической сделке, необходимые для осуществления контроля, излагаются экспортером в стандартизированной форме и фиксируются уполномоченными органами.

С целью осуществления контроля за выполнением указанного требования на территории РФ введен следующий порядок действий экспортеров, органов и агентов валютного контроля:

1) оформление паспорта сделки;

2) таможенное оформление экспортных товаров;

3) передача в уполномоченные банки сведений об отгрузке экспортных товаров;

4) контроль уполномоченными банками за поступлением валютной выручки от экспорта товаров;

5) передача уполномоченными банками в ФТС РФ сведений о поступлении валютной выручки от экспорта товаров;

6) конечная проверка сведений о поступлении валютной выручки от экспорта товаров органами валютного контроля.

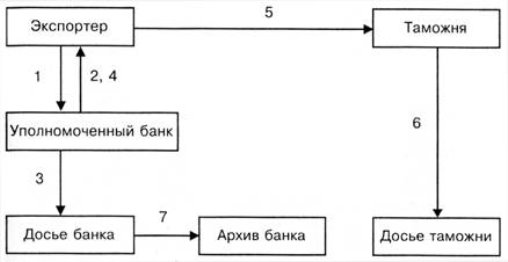

Рис. 1. Движение паспорта экспортной сделки

Введена в действие инструкция ЦБ РФ «О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации при осуществлении валютных операций, порядке учета уполномоченными банками валютных операций и оформления паспортов сделок».

Инструкция направлена на ограничение и пресечение попыток отечественных предпринимателей скрыть экспортную выручку за рубежом, на обеспечение ее полного и своевременного поступления в Россию, а также на борьбу с незаконным вывозом из страны материальных и финансовых ресурсов.

Данной инструкцией активно вовлекаются в механизм валютного контроля все коммерческие банки, а базовым документом становится паспорт сделки (далее ПС), оформляемый экспортером в банке, где у него открыт валютный счет.

Наряду с «невозвратом» валютной выручки по экспортным контрактам отток валютных ресурсов происходит зачастую в форме авансовых платежей под импортные контракты без последующей поставки товаров и услуг.

Некоторое сдерживающее действие оказывает введенный порядок, когда условием платежа при осуществлении международных расчетов по импортным контрактам является обязательное представление российскими предприятиями в уполномоченный банк товарораспорядительных документов, подтверждающих отправку товаров в Россию.

Рис. 2. Схема валютного контроля за поступлением валютной выручки

Невыполнение обязанности по обязательной продаже части валютной выручки, а равно нарушение установленного порядка обязательной продажи части валютной выручки влечет наложение административного штрафа на должностных лиц и юридических лиц в размере от трех четвертых до одного размера суммы валютной выручки, не проданной в установленном порядке (п. 3 ст. 15.25 КоАП).

Механизм контроля за обоснованностью платежей в иностранной валюте за импортируемые товары, также как и валютный контроль за поступлением валютной выручки от экспорта товаров, делает важным звеном валютного контроля коммерческие банки и усиливает роль ЦБ РФ.

Система валютного контроля по импортным операциям устанавливает контроль за обоснованностью платежей в иностранной валюте за импортируемые товары и вводится в целях обеспечения соответствия суммы средств в иностранной валюте, переведенной в оплату за импортируемые товары, стоимости фактически ввезенных в РФ товаров. Действие системы валютного контроля распространяется на:

а) валютные операции в отношении товаров, которые ввозятся в РФ в соответствии с таможенными режимами «выпуск для свободного обращения» и «реимпорт»;

б) сделки, по которым расчеты полностью или частично предусмотрены в иностранной валюте [4].

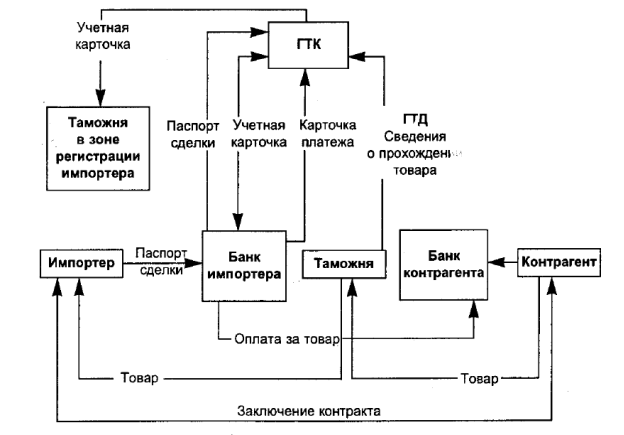

Базовым документом валютного контроля является паспорт импортной сделки (ПСи), который оформляется импортером в банке импортера и содержит основные условия внешнеторгового контракта.

С предоставлением в банк импортера ПСи импортер принимает на себя ответственность передорганами и агентами валютного контроля за полное соответствие сведений, приведенных в ПСи, условиям контракта, а также за поступлением в РФ товаров в полном объеме и в сроки, не превышающие 180 дней между днем оплаты и датой таможенного оформления. При невозможности поставки товаров импортер обязан возвратить в установленные контрактом сроки на указанный в ПСи текущий валютный счет импортера суммы предоплаты, которая ранее была переведена иностранной стороне. В случае невыполнения условий поставок товаров или невозврата валюты они несут ответственность в виде штрафа в размере суммы, эквивалентной сумме иностранной валюты, переведенной в оплату товаров. Однако штраф не налагается в случаях, когда форс-мажорные обстоятельства документально подтверждены.

Рисунок 1.4 Движение паспорта импортной сделки

Банк импортера после проверки соответствия данных ПСи условиям контракта подписывает экземпляры ПСи. Первый экземпляр возвращается импортеру, второй — служит основанием для открытия банком импортера досье, в котором он помещается для хранения вместе с другими документами.

В зависимости от времени совершения валютного контроля выделяют три его основные формы: предварительный, текущий и последующий. Все они находятся в тесной взаимосвязи, характеризуя непрерывный процесс контроля.

Литература:

- Крашенникова В. М. Валютное регулирование в системе государственного управления экономикой//М: Экономика, 2014

- Губарева Т. И. Финансово-правовые и институциональные проблемы валютного регулирования и валютного контроля в Российской Федерации//М: Волтерс Клувер, 2012

- Кретов И.И, Садченко К. В. Логистика во внешнеторговой деятельности//М: Дело и Сервис, 2011

- Федеральный закон «О валютном регулировании и валютном контроле» от 10 декабря 2003 г. № 173-ФЗ (в ред. от 23.07.13)