В статье приводится анализ строительной отрасли, рассчитаны показатели рентабельности, приведена сравнительная оценка ООО «ЛистПромСтрой» и ОАО «Оренбургская ипотечно-жилищная корпорация».

Ключевые слова:объем строительных работ,индекс физического объема строительных работ, рентабельность, строительные организации

При анализе строительной отрасли одним из основных показателей является объем выполненных строительных работ, что обусловлено чувствительностью данного показателя к изменениям экономической ситуации как в отрасли, так и целом в регионе.

Объем выполненных строительных работ в Российской Федерации за период 2000–2015гг. увеличился с 503, 8 млрд. руб. до 5945,5 млрд. руб. Отметим, что в целом показатель характеризовался относительно стабильным ростом, исключения составили 2009 год (объем работ снизился на 11,7 %) и 2015 год (объем работ снизился на 2,9 %).

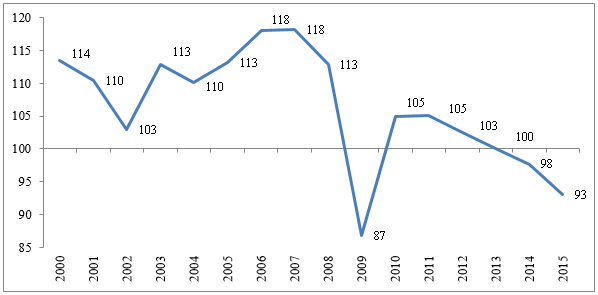

Однако в современных экономических условиях показатели, исчисленные в фактически действовавших ценах, не позволяют избежать влияния ценового фактора. Поэтому представляется целесообразным рассмотреть индекс физического объема строительных работ в сопоставимых ценах к предыдущему году (рисунок 1).

Рис. 1. Динамика индекса физического объема работ, выполненных по виду деятельности «Строительство», в сопоставимых ценах, %

Анализ изменения объемов работ, выполненных в строительной отрасли показал снижение показателя в исследуемом периоде. Отметим существенный спад показателя в 2009 году — на 26 п. п., однако уже в следующем периоде индекс физического объема работ характеризовался ростом (на 18 п. п.). В 2012 году показатель вновь приобрел отрицательную динамику, достигнув уровня 93 %.

Федеральная служба государственной статистики (Росстат) предоставляет оперативную, отражающую сложившуюся ситуацию в строительной отрасли. Имеющиеся данные позволяют проанализировать динамику объема строительных работ в Оренбургской области в 2016г. и дать сравнительную оценку по отношению к региону и к стране в целом.

Таблица 1

Объем работ, выполненных по виду экономической деятельности «Строительство»

|

|

2016г. (в фактически действовавших ценах, млн. рублей) |

В% ксоответствующему периоду 2015г. (в сопоставимых ценах) |

||||

|

январь |

январь-февраль |

январь-март |

январь |

январь-февраль |

январь-март |

|

|

Российская Федерация |

260977,0 |

568373,6 |

967755,6 |

95,8 |

98,3 |

98,4 |

|

Приволжский федеральный округ |

46358,5 |

99892,1 |

171612,9 |

89,2 |

91,8 |

93,7 |

|

Оренбургская область |

1385,6 |

3170,8 |

4951,3 |

78,4 |

88,6 |

89,8 |

Спад объема строительных работ в Оренбургской области превышает показатели Приволжского округа (на 3,2 п. п.) и России в целом (на 9,7 п. п.).

Платежеспособный спрос населения области сократился, а затраты на возведение каждого квадратного метра недвижимости продолжают расти. Кроме того, застройщики в условиях кризиса стремятся минимизировать убытки и предпочитают ожидание стабильной ситуации в сфере строительства и в целом в экономике.

На рынке жилой недвижимости Оренбургской области одними из крупнейших участников рынка выступают ООО «ЛистПромСтрой» (ЛПС) и ОАО «Оренбургская ипотечно-жилищная корпорация» (ОИЖК). Центральное место в деловой жизни строительных организаций занимают показатели доходности. Доходность организации с различных сторон в соответствии с позициями участников процесса и особенностей рыночного обмена измеряют показатели рентабельности. Руководствуясь полученными расчетами и выводами, руководство и акционеры компании определяют пути оптимизации деятельности хозяйствующего субъекта.

Проведем сравнительный анализ условий функционирования данных организаций на основе коэффициентов рентабельности. В практике работы строительных организаций применяется ряд показателей рентабельности в зависимости от поставленных целей [1]. Наиболее часто используемыми показателями являются показатели рентабельности активов организации и рентабельность собственного капитала.

Таблица 2

Динамика показателей рентабельности ООО «ЛистПромСтрой» иОАО «Оренбургская ипотечно-жилищная корпорация»

|

Отчетный период |

Рентабельность внеоборотных активов |

Рентабельность оборотных активов |

Рентабельность собственного капитала |

|||

|

ЛПС |

ОИЖК |

ЛПС |

ОИЖК |

ЛПС |

ОИЖК |

|

|

2011 |

24,45 |

0,03 |

3,70 |

0,03 |

23,11 |

1,33 |

|

2012 |

52,58 |

0,14 |

7,23 |

0,11 |

35,26 |

6,38 |

|

2013 |

135,07 |

0,38 |

7,89 |

0,43 |

28,20 |

25,02 |

|

2014 |

113,66 |

0,54 |

3,71 |

0,42 |

17,53 |

36,81 |

|

2015 |

217,71 |

0,26 |

5,02 |

0,23 |

18,82 |

12,10 |

Отметим, что эффективность использования внеоборотных и оборотных активов находится в тесной взаимосвязи с тенденций роста выручки. Расчет коэффициентов рентабельности внеоборотных активов ООО «ЛистПромСтрой» показал, что динамика показателя в исследуемом периоде характеризуется положительной тенденцией, в 2015 году на 1 рубль долгосрочных инвестиций организации в 2015 году приходилось 2,18 рублей чистой прибыли. Менее эффективно используются основные средства ОАО «ОИЖК» — коэффициент рентабельности внеоборотных активов составил 0,26 %. Снижение величины внеоборотных активов может свидетельствовать о замене оборудования и, возможно, о выведении нерациональных внеоборотных активов.

Рентабельность оборотных активов ООО «ЛистПромСтрой» и ОАО «Оренбургская ипотечно-жилищная корпорация» остается на низком уровне — 1 рубль оборотных активов приносил в 2015 году прибыль в размере 5,02 и 0,23 копейки соответственно.

Собственный капитал характеризует наличие прибыли в расчете на вложенный собственниками (акционерами) компании капитал. Кроме того, по изменению показателя рентабельности собственного капитала организации целесообразно оценивать эффективность привлечения дополнительного финансирования [2, 3]. Коэффициент рентабельности собственного капитала «ЛистПромСтрой» в 2015 году характеризовался ростом по сравнению с 2014 годом, превышая аналогичный показатель «Оренбургская ипотечно-жилищная корпорация» на 6,72 п. п.

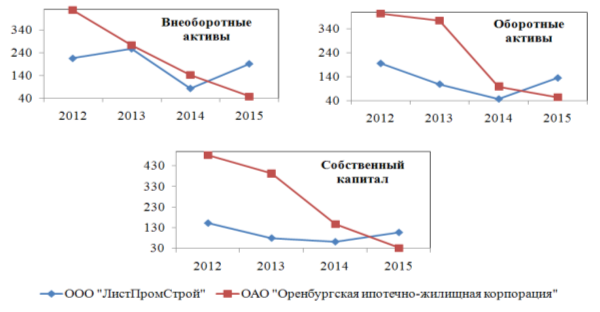

Более подробно проанализировать текущее положение организации и принять соответствующие управленческие решения позволит расчет темпов роста рассматриваемых коэффициентов рентабельности.

Рис. 2. Темпы роста коэффициентов рентабельности ООО «ЛистПромСтрой» и ОАО «Оренбургская ипотечно-жилищная корпорация»

Таким образом, на фоне роста рентабельности внеоборотных активов Оренбургской ИЖК в целом за период, темпы изменения показателя имеют выраженную тенденцию к снижению. Отметим, что динамика коэффициентов рентабельности внеоборотных активов ЛистПромСтрой повторяет динамику его темпов роста.

Расчет показателей динамики позволяют сделать вывод об отрицательной динамике коэффициентов рентабельности оборотных активов по анализируемым организациям — в 2015г. по сравнению с 2011г. темп снижения ООО «ЛПС» составил 69,02 %, тогда как ОАО «ОИЖК» 13,54 %.

Рентабельность собственного капитала Ипотечно-жилищной корпорации увеличивается, однако темпы данного роста с каждым годом падают, снизившись в 2015 году на 67,14 %. Рентабельность собственного капитала ООО «ЛистПромСтрой» характеризуется обратной ситуацией, так, значение коэффициента в 2015 году относительно предыдущего периода снизилось на 1,28 п. п. при росте темпов на 45,13 п. п.

Подводя итоги анализа, отметим, что рассматриваемые коэффициенты рентабельности в целом имеют положительную динамику. Отраслевой фактор существенно влияет на результаты финансового анализа и на критериальные значения показателей рентабельности. При оценке предприятий строительной отрасли необходимо также отметить, что значительное влияние оказывают внутренние и внешние условия функционирования принятия.

Литература:

- Антонова О. В. Современные подходы к формированию системы показателей рентабельности в примечаниях к консолидированной финансовой отчетности (на примере ОАО «Группа Компаний ПИК») / О. В. Антонова // Фундаментальные и прикладные исследования кооперативного сектора экономики. — 2014. — № 5. — С. 80–84.

- Воложанин В.В., Бородин, С. И. Анализ источников финансирования деятельности строительных предприятий-застройщиков / В. В. Воложанин, С. И. Бородин // Вестник Южно-Уральского государственного университета. Серия: Экономика и менеджмент. — 2009. — № 29 (162). — С. 41–46.

- Владыкин А. А., Чурсина Ю. А. Финансовый анализ как инструмент эффективного управления бизнес-процессами в хозяйствующих субъектах / А. А. Владыкин, Ю. А. Чурсина // Интернет-журнал Науковедение. — 2014. — № 2 (21). — С. 17.

- Цыпин А. П. Количественная оценка влияния изменения структуры экспортно-импортных товаропотоков на основные макроэкономические показатели России / В. В. Попов, А. П. Цыпин // Экономика и предпринимательство. 2015. № 9–2. С. 314–319.

- Попов В. В. Об актуальности анализа роли документации в бухгалтерском учете внешней торговли как фактора роста товарооборота / В. В. Попов // В сборнике: Проблемы и перспективы развития учетно-аналитической и контрольной системы в условиях глобализации экономических процессов. Материалы Международной научно-практической конференции, посвященной 20-летию кафедры бухгалтерского учета, анализа и аудита. – 2014. – С. 395–398.

- Попов В. В. Статистика таможенных платежей в рамках таможенного союза / В. В. Попов// В сборнике: Формирование основных направлений развития современной статистики и эконометрики материалы I-ой Международной научной конференции. Научный редактор В. Н. Афанасьев. – 2013. – С. 383–389.