Ключевые слова: доходы консолидированного бюджета, безвозмездные перечисления, поступления, налоги, акцизы, федеральный бюджет, бюджет республики, налоговые и неналоговые доходы

С 2006 г. Чеченская Республика перешла на полноценную структуру финансовой системы, в частности были упорядочены и законодательно регламентированы бюджетное устройство и бюджетный процесс республики. В отличие от периода с 2003 по 2006 г. юридический статус бюджета в 2006 г. Был повышен: он был утвержден в форме республиканского закона. Были разграничены финансовые полномочия районного и республиканского уровней бюджетов внутри бюджетной системы республики. С 2006 г. Был установлен статус органов исполнительной власти республики как распорядителей бюджетных средств, а также упорядочена система кассового исполнения бюджета и порядок предоставления финансовой отчетности бюджетополучателями всех уровней бюджетной системы республики.

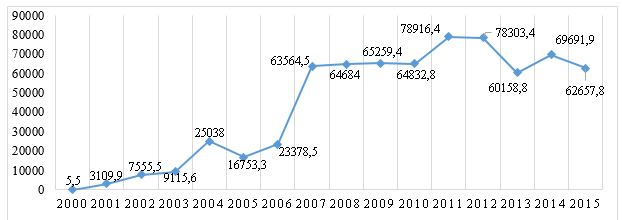

Доходы консолидированного бюджета республики на 2015 г. сформированы и утверждены в объеме 62 657,8 млн руб., что на 7 034,1 млн руб. (10,1 %) меньше, чем в 2014 г. Сокращение доходов произошло прежде всего из-за уменьшения безвозмездных перечислений из федерального бюджета. Доходы консолидированного бюджета республики достигли своего пика за исследуемый период в 2011 г., взяв планку 78 917,1 млн руб. С 2012 г. они продолжают падать, а на 2015 г. их объем запланирован на уровне 62 657,8 млн руб., т. е. снижение за четыре года составило 20,6 %. В 2015 г. собственные доходы в доходной части консолидированного бюджета республики прогнозируются на уровне 13 403,1 млн руб. (21,4 %), а безвозмездные перечисления из федерального бюджета — на уровне 49 254,7 млн руб. (78,6 %). Они уменьшатся по сравнению с 2014 годом на 7 593,8 млн руб., или на 13,4 %, а по сравнению с 2011 г. — на 28,2 %. В 2015 г. консолидированный бюджет республики даже по номинальным доходам будет меньше, чем в 2007 г. (на 907,7 млн руб.), а по реальным доходам — существенно ниже. Динамику доходов консолидированного бюджета республики за 2000– 2015 гг. иллюстрирует диаграмма на рис. 1.

Доходы консолидированного бюджета республики в последние годы в основном формируются за счет четырех статей:

− «Безвозмездные перечисления из федерального бюджета»;

− «Налог на доходы физических лиц»;

− «Акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации»;

− «Налог на прибыль организаций». Безвозмездные перечисления из федерального бюджета (более 80 %, а в республиканском бюджете — около 90 %) занимают, безусловно, главное место в доходной части консолидированного бюджета республики с 2000 г.

Таблица 1

Структура доходной части консолидированного бюджета Чеченской Республики в 2006–2015гг., млн. руб.

|

Показатель |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Налоговые и неналоговые доходы |

3519,0 |

4685,3 |

6031,3 |

6107,4 |

8689,5 |

10354,4 |

11650,6 |

12250,2 |

12843,5 |

13403,1 |

|

Налог на прибыль организаций |

680,6 |

746,5 |

810,7 |

728,1 |

847,1 |

1546,0 |

665,6 |

486,7 |

473,7 |

514,7 |

|

Налог на доходы физических лиц |

2229,5 |

3162,5 |

4056,6 |

4630,9 |

4842,5 |

5329,8 |

7128,1 |

7917,7 |

8597,2 |

9502,1 |

|

Акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации |

— |

— |

— |

276,92 |

361,72 |

348,0 |

2639,1 |

2444,1 |

2160,1 |

1649,3 |

|

Прочие налоговые и неналоговые доходы |

368,8 |

525,3 |

833,0 |

471,9 |

638,2 |

1130,6 |

1217,8 |

1401,7 |

1612,4 |

1737,0 |

|

Безвозмездные перечисления из федерального бюджета |

19859,5 |

58880,2 |

58652,7 |

59152,0 |

56143,3 |

68566,0 |

66652,7 |

53485,8 |

56848,5 |

49254,7 |

|

Доходы бюджета, всего |

23378,5 |

63565,5 |

64684,0 |

65259,4 |

64832,8 |

78917,1 |

78303,4 |

65736,0 |

69691,9 |

62 657,8 |

Рис. 1. Доходы консолидированного бюджета республики за 2000–2015 гг.

Поступления от налога на доходы физических лиц в последние годы занимают прочно второе место среди всех статей доходной части. За последние 10 лет значение этого показателя номинально увеличилось в 3,9 раза, а удельный вес в доходах консолидированного бюджета республики — от 9,5 до 15,2 %. Доход по этому виду налога практически формируется за счет подоходного налога на заработную плату бюджетников согласно п. 1 ст. 224 Налогового кодекса Российской Федерации (99,9 %), его изымают при начислении заработной платы.

Таким образом, данный налог легко собираем, и объем его поступлений в бюджет республики фактически зависит от роста заработной платы работников бюджетной сферы, установленной на федеральном уровне. Заслуга в его сборе фискальных органов региона невелика.

Поступления от акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации, занимают третье место по объему в доходах консолидированного бюджета республики. В последние два года доходы от этого налога стали снижаться, что связано, по мнению авторов, с резким снижением доходов населения с 2014 г., а следовательно, падением спроса на подакцизные товары на внутреннем рынке России.

Доход по этому налогу в консолидированном бюджете республики практически формируется на федеральном уровне исходя из протяженности местных автомобильных дорог и зарегистрированных на территории региона автомобилей. Заслуга в сборе этого налога фискальных органов республики также невелика.

Налог на прибыль организаций лишь на четвертом месте по объему поступлений в консолидированный бюджет республики. В последние годы объем фактического сбора налога на прибыль организаций, являющийся индикатором экономического развития региона, не достигает планового уровня. Динамика этого показателя в рассматриваемом периоде неустойчивая, значительное влияние на нее оказывали строительные подрядные организации, участвующие в реализации мероприятий федеральной целевой программы «Социально-экономическое развитие Чеченской Республики на 2008–2012 годы», и ОАО «Грознефтегаз». С 2012 г. в связи с завершением реализации мероприятий данной программы, устойчивым сокращением деятельности ОАО «Грознефтегаз» и отсутствием в регионе других бюджета образующих предприятий стал снижаться доход в консолидированный бюджет республики и от налога на прибыль организаций.

Таким образом, можно заключить, что проводникам экономической политики и фискальным органам республики до сих пор не удалось найти действенных способов увеличения базы налога на прибыль организаций на территории региона.

Как видно из структуры доходной части консолидированного бюджета республики, показанной на рис. 4, в 2014 г. усилия фискальных органов были направлены на мобилизацию лишь 3 % поступлений (налог на прибыль организаций — 0,7 %, прочие налоговые и неналоговые доходы — 2,3 %).

Из сказанного можно сделать вывод, что сегодня крайне необходимо установить объективную налоговую базу республики и развивать ее с учетом позитивного опыта отечественной и мировой практики.

Литература:

- Федеральная служба государственной статистики [Электронный ресурс] — Режим доступа — URL: http://www.gks.ru/

- Федеральное казначейство РФ [Электронный ресурс] — Режим доступа. — URL: http://www.roskazna.ru/

- Магомадов Э. М. Как улучшить инвестиционный климат Северо-Кавказского федерального округа? // Российское предпринимательство. 2013. № 5. С. 124–130.

- Магомадов Э. М. Проблемы российских регионов в условиях мирового финансово-экономического кризиса // Экономика и предпринимательство. 2013. № 10. С. 135–138.

- Акаев В. Х., Шамсуев М. Э. Х. Безопасность Юга России: информационные угрозы социальных сетей. [Электронный ресурс] — Режим доступа- URL: http://elibrary.ru/contents. asp?issueid=1109930.