Оценка надежности системы внутреннего контроля страховой компании на уровне бизнес-процессов на примере департамента андеррайтинга

Замбржицкая Евгения Сергеевна, кандидат экономических наук, доцент;

Кошелева Анжела Юрьевна, магистрант

Магнитогорский государственный технический университет им. Г. И. Носова

В условиях нарастающей конкуренции на российском рынке страховых услуг актуальными становятся проблемы повышения эффективности деятельности страховых компаний. Одним из таких инструментов является создание системы внутреннего контроля (СВК). Внедрение СВК позволяет избежать различных нарушений, потенциальных ошибок и возможных потерь, эффективно использовать ресурсы предприятия, обеспечить законность, надежность деятельности и достоверность информации. Поэтому внедрение системы внутреннего контроля является актуальной задачей для большинства российских страховых компаний [10]. Вопросы внедрения системы внутреннего контроля в организациях стали активно обсуждаться после введения в Федеральный закон «О бухгалтерском учете» № 402-ФЗ и Федеральный закон от 23.07.2013 № 234-ФЗ «О внесении изменений в Закон Российской Федерации «Об организации страхового дела в Российской Федерации» норм, обязывающих хозяйствующий субъект организовать и осуществлять внутренний контроль (ст.19.1 и ст. 28.1 соответственно).

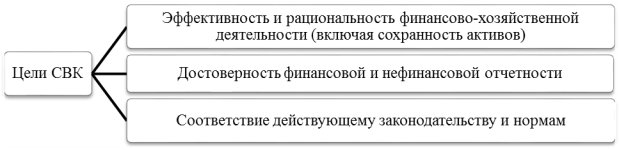

Согласно методическим рекомендациям по организации и осуществлению внутреннего контроля МР-4/2013-КпТ задачами функционирования СВК является обеспечение достижения организацией целей по следующим направлениям, представленных на рисунке 1.

Рис. 1. Цели функционирования системы внутреннего контроля

Важно отметить, что выбранная (определенная в качестве наиболее значимой) цель функционирования системы внутреннего контроля будет определять подход к ее организации в рамках страховой компании. Для руководства большинства крупных компаний, в том числе и страховых, основной целью СВК является повышение эффективности и рациональности финансово-хозяйственной деятельности (включая сохранность активов) [9]. Именно с учетом ориентира на указанную цель далее рассмотрим механизм построения СВК в страховых компаниях.

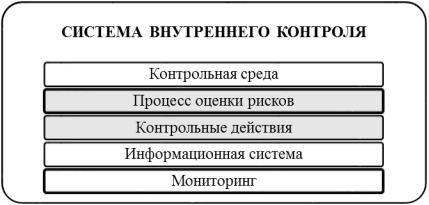

Одними из важных элементов СВК, раскрываемых в Федеральном правиле (стандарте) аудиторской деятельности № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности», представленных на рисунке 2, являются: процесс оценки рисков и разработка соответствующих контрольных действий, направленных на их снижение.

Рис. 2. Элементы СВК

Каждая организация сталкивается с различными рисками, которые необходимо оценивать. Построение эффективной СВК невозможно без качественной оценки рисков существующих бизнес-процессов. Необходимым условием для оценки рисков является определение целей, поэтому оценка рисков подразумевает выявление и анализ соответствующих рисков, связанных с достижением установленных целей [10]. В рамках данной статьи под риском понимается возможность возникновения в будущем таких условий, которые приведут к негативным последствиям.

Оценка рисков являются основой для определения контрольных действий и мероприятий по управлению ими.

Необходимо отметить, что контрольные действия должны определяться с учетом особенностей бизнес-процессов и присущих им рисков и пересматриваться с определенной периодичностью по мере снижения их эффективности. Именно поэтому предварительным этапом построения СВК является выделение основных бизнес-процесов.

Ключевое место в организационной структуре любой страховой компании занимает Департамент андеррайтинга. Бизнес-процесс страхового андеррайтинга является наиболее специфичным в деятельности страховой компании. Целью его работы является установление максимально адекватного (математически обоснованного) тарифа по предлагаемому на страхование риску [9]. Оценка рисков будет подразумевать выявление и анализ соответствующих рисков, связанных с достижением данной цели департамента андеррайтинга. После того, как будет проведена оценка рисков, разрабатываются мероприятия по их снижению. Фрагмент типовой карты рисков, которые потенциально могут возникнуть на этапах андеррайтинга, и мероприятий, направленных на их снижение представлены в таблице 1.

Таблица 1

Риски на этапах андеррайтинга имероприятия, направленные на их снижение

|

Операция |

Слабое место |

Фактор, причина |

Мероприятие на снижение риска (вт.ч. ввиде контрольных процедур) |

|

Принятие решения о страховании |

Принятие ошибочного решения |

ошибка в проведенном анализе страхового риска; субъективность некомпетентность нарушение объективности из-за влияния факторов извне (например, угрозы, коммерческий подкуп); личная заинтересованность (мошенничество); злой умысел страхователя. |

контроль принятия решения андеррайтера путем пересмотра принятого решения другим лицом (согласование решения с другим сотрудником); анонимное анкетирование сотрудников по вопросу существования влияния факторов на принятие решения и угроз здоровью и жизни извне; периодические курсы повышения квалификации сотрудников; отказ от последующего страхования клиента, действующего со злым умыслом. |

|

Определение адекватного страхового тарифа |

завышение или занижение страхового тарифа; возможность антиселекции |

использование недостоверных данных по незнанию, халатности, с умыслом; некомпетентность; личная заинтересованность (мошенничество) использование неверных премиальных тарифов |

комиссионное рассмотрение и принятие решения по определению страхового тарифа; периодические курсы повышения квалификации сотрудников. |

Таким образом, при формировании СВК в страховых компаниях особое внимание необходимо уделять выявлению и анализу существующих рисков, поскольку построение эффективной СВК невозможно без их качественной оценки. С учетом рисков конкретных бизнес-процессов, а также в соответствии с нормативными документами организации разрабатываются и осуществляются контрольные действия, которые направлены на их снижение. Данные мероприятия являются значимыми для любой организации, поскольку позволяют руководству рассматривать степень важности рисков, вероятность их возникновения и способы управления ими.

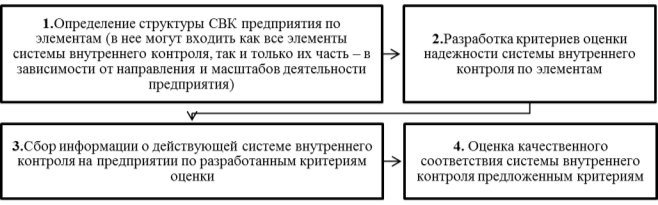

Однако любая система со временем требует пересмотра и некоторых корректировок, поскольку теряет свою эффективность. Одним из путей определения уровня надежности системы внутреннего контроля является ее периодическая оценка.

Проведение грамотной оценки системы внутреннего контроля позволяет оперативно устранять недостатки в ее функционировании и, как следствие, повышать эффективность деятельности предприятия. Оценка надежности СВК включает несколько этапов, представленных на рисунке 3.

Рис. 3. Этапы оценки СВК

В специальной литературе представлено несколько методик оценки надежности системы внутреннего контроля. Так, оценку можно осуществлять на базе тестирования СВК, а также при помощи многокритериальных приемов оценки.

Тесты на соответствие внутреннего контроля осуществляются с целью получения аудиторских доказательств эффективности:

‒ структуры систем учета и внутреннего контроля, что означает, насколько эта структура предупреждает, выявляет и своевременно исправляет существенные ошибки;

‒ функционирования внутреннего контроля в течение всего периода проверки.

Для оценки системы внутреннего контроля с помощью тестирования разработаны модели тестов, на основе которых можно дать качественную характеристику СВК. Для оценки надежности СВК в качестве основы была использована модель теста, разработанная Ю. А. Данилевским, Н. А. Ремизовым и С. М. Шапигузовым. Данная модель сочетает положения, характеризующие различные элементы СВК, а также предполагает ответы на тест в рамках комментариев к каждому положению относительно конкретного предприятия и одновременно оценку данных ответов по степени надежности СВК. В рамках данной статьи был разработан шаблон теста для оценки надежности СВК в страховой компании и адаптирован под бизнес-процесс андеррайтинг. Тест включает в себя вопросы, касающиеся двух основных элементов СВК: процесс оценки рисков и контрольные действия. Вопросы теста, относящиеся к элементу СВК «процесс оценки рисков» являются шаблонными и могут быть применены не только к страховой отрасли. Поскольку при оценке организации и применения процесса оценки рисков выясняются общие аспекты, то есть каким образом руководство организации:

‒ выявляет риски хозяйственной деятельности, имеющие отношение к тому или иному бизнес-процессу;

‒ оценивает значимость рисков;

‒ оценивает вероятность возникновения рисков;

‒ решает вопрос о способах управления рисками.

Вопросы теста, касающиеся элемента СВК «контрольные действия» зависят же от специфики тех контрольных действий, которые применяются внутри организации.

Оценка адекватности организации контрольных действий включает в себя рассмотрение способности контрольных действий в отдельности или в сочетании с другими контролями эффективно предотвращать или обнаруживать и исправлять существенные искажения. Под применением контрольных действий подразумевается, что контрольное действие существует, и организация использует его.

Ненадлежащим образом организованное контрольное действие может свидетельствовать о существенном недостатке системы внутреннего контроля организации.

Ниже предлагаются рабочие таблицы 2–6, отражающие этапы оценки надежности СВК. Так, таблица 2 содержит первичные данные оценке СВК: наименование организации, сроки проверки и т. д.

Таблица 2

Оценка системы внутреннего контроля

|

Наименование организации |

|

|

Проверяемый период |

с [дата начала проверки] по [дата окончания проверки] |

|

ФИО лица, составившего документ |

|

|

Дата составления документа |

|

|

ФИО лица, проверявшего документ |

|

|

Дата проверки документа |

Таблица 3 содержит уже непосредственно шаблон теста. Во второй графе таблицы 3 прописывается соответствующий критерий, наличие или отсутствие которого проверяется путем тестирования. Критерии разделены по элементам системы внутреннего контроля. Первая же графа содержит порядковый номер критерия. Третья графа отражает класс риска по трем уровня. Для определения общих результатов оценки СВК каждой степени надежности элементов присваивается определенное числовое значение по шкале баллов от 0 до 2 (графа 4). Так, низкой степени надежности соответствует значение 0; средней– 1 и высокой– 2.

В случае выбора класса риска для каждого критерия в графу 5 «фактическое количество баллов» заносится соответствующая цифра.

Для определения числового значения, характеризующего степень надежности СВК в целом, необходимо определить суммарную долю высоких, средних и низких результатов в тесте с учетом присвоенных числовых значений. Итоговая сумма данной графы не должна превышать 40 баллов (20×2=40).

Таблица 3

Тестирование СВК

|

№п/п |

Показатели |

Критерии |

Фактическое количество баллов |

|

|

Варианты ответов |

Шкала баллов |

|||

|

1 |

2 |

3 |

4 |

5 |

|

ПРОЦЕСС ОЦЕНКИ РИСКОВ |

||||

|

1 |

Имеется ли понимание необходимости оценки рисков хозяйственной деятельности? |

Имеется полное понимание |

2 |

|

|

Имеется поверхностное понимание, организация оценки рисков не осуществляется |

1 |

|||

|

Понимание отсутствует |

0 |

|||

|

2 |

Существуют ли регламенты оценки рисков? |

Да, утверждены |

2 |

|

|

Регламенты существуют, но формально не оформлены и не утверждены |

1 |

|||

|

Нет |

0 |

|||

|

3 |

Применяются ли регламенты оценки рисков на постоянной основе? |

Да, на постоянной основе |

2 |

|

|

Применяются на непостоянной основе |

1 |

|||

|

Нет |

0 |

|||

|

4 |

Предусмотрен ли в регламентах оценки риска механизм выявления риска до его фактического проявления? |

Предусмотрен и реализуется |

2 |

|

|

Предусмотрен, но не реализуется |

1 |

|||

|

Нет |

0 |

|||

|

5 |

Предусмотрен ли в регламентах оценки риска механизм оценки его значимости? |

Предусмотрен и реализуется |

2 |

|

|

Предусмотрен, но не реализуется |

1 |

|||

|

Нет |

0 |

|||

|

6 |

Предусмотрен ли в регламентах оценки риска механизм оценки вероятности его проявления? |

Предусмотрен и реализуется |

2 |

|

|

Предусмотрен, но не реализуется |

1 |

|||

|

Нет |

0 |

|||

|

7 |

Предусмотрен ли в регламентах оценки риска механизм подбора способа управления риском? |

Предусмотрен и реализуется |

2 |

|

|

Предусмотрен, но не реализуется |

1 |

|||

|

Нет |

0 |

|||

|

8 |

Существует ли служба или должностные лица, занимающиеся непосредственно оценкой рисков? |

Да |

2 |

|

|

Отдельным должностным лицам вменено в качестве должностных функций |

1 |

|||

|

Нет |

0 |

|||

|

9 |

Определен ли документооборот по системе оценки рисков? |

Да |

2 |

|

|

Отдельные |

1 |

|||

|

Нет |

0 |

|||

|

10 |

Утверждаются ли документы по оценке рисков руководством? |

Да |

2 |

|

|

Отдельные |

1 |

|||

|

Нет |

0 |

|||

|

КОНТРОЛЬНЫЕ ДЕЙСТВИЯ |

||||

|

11 |

Существует ли служба внутреннего аудита? |

Существует и функционирует |

2 |

|

|

Существует, но не функционирует |

1 |

|||

|

Нет |

0 |

|||

|

12 |

Проводятся ли периодические курсы повышения квалификации сотрудников? |

Да, проводятся регулярно |

2 |

|

|

Проводятся, но нерегулярно |

1 |

|||

|

Не проводятся |

0 |

|||

|

13 |

Проводится ли аттестация сотрудников на соответствие занимаемой должности? |

Да, проводится регулярно |

2 |

|

|

Проводится, но нерегулярно |

1 |

|||

|

Не проводится |

0 |

|||

|

14 |

Проходят ли заявления страхования повторную проверку вторым лицом? |

Да |

2 |

|

|

Да, но не все |

1 |

|||

|

Нет |

0 |

|||

|

15 |

Ознакомлены ли сотрудники под подпись с внутренними нормативными документами (инструкциями, приказами)? |

Да |

2 |

|

|

Да, но не со всеми документами |

1 |

|||

|

Нет |

0 |

|||

|

16 |

Проводится ли анонимное анкетирование сотрудников по вопросу существования влияния факторов на принятие решения и угроз здоровью и жизни извне? |

Да, проводится регулярно |

2 |

|

|

Проводится, но нерегулярно |

1 |

|||

|

Не проводится |

0 |

|||

|

17 |

Отказывает ли организация от последующего страхования клиентов, действующих со злым умыслом? |

Да |

2 |

|

|

Да, но не от всех |

1 |

|||

|

Нет |

0 |

|||

|

18 |

Существует ли комиссия по рассмотрению и принятию решения по определению страхового тарифа? |

Существует и функционирует |

2 |

|

|

Существует, но не функционирует |

1 |

|||

|

Нет |

0 |

|||

|

19 |

Проверяется ли соответствие реальных характеристик объекта страхования и информации, указанной в заявлении о страховании? |

Да |

2 |

|

|

Да, но не у всех объектов |

1 |

|||

|

Нет |

0 |

|||

|

20 |

Отслеживаются ли изменения в правовом регулировании процесса андеррайтинга? |

Да, регулярно |

2 |

|

|

Отслеживаются, но нерегулярно |

1 |

|||

|

Не отслеживаются |

0 |

|||

|

Итоговая оценка (фактическое количество баллов) |

X |

|||

Таблица 4 разработана для расчета фактической надежности системы внутреннего контроля в процентах. Для этого необходимо итоговую оценку теста из таблицы 3 разделить на максимально возможное значение этого показателя, в данном случае 40.

Таблица 4

Определение фактической надежности СВК впроцентах

|

|

Баллы |

Фактическая надежность системы внутреннего контроля впроцентах |

|

Максимальное количество баллов |

40 |

X/40×100 %=Y |

|

Фактическое количество баллов |

X |

Далее получившемуся значению дается качественная оценка в зависимости от того, в какой диапазон она попадет. Так, если она будет колебаться от 41 до 60 %, то оценка надежности системы внутреннего контроля признается средней (таблица 5).

Таблица 5

Качественное определение надежности СВК

|

Оценка надежности системы внутреннего контроля |

Надежность системы внутреннего контроля впроцентах |

Оценка надежности системы внутреннего контроля в% |

|

Очень высокая |

от 81 до 100 процентов |

|

|

Высокая |

от 61 до 80 процентов |

|

|

Средняя |

от 41 до 60 процентов |

|

|

Низкая |

21 до 40 процентов |

|

|

Очень низкая |

0 до 20 процентов |

|

Заключительным этапом оценки СВК является определение количественного и качественного значения оценки риска средств СВК (таблица 6). Оценка риска будет представлять собой разность 100 % и фактической надежности системы внутреннего контроля в процентах, полученной в таблице 4. Далее полученное значение риска идентифицируется с качественными критериями. Если, например, оценка риска будет составлять 75 %, то риск признается высоким.

Таблица 6

Определение фактического значения риска средств СВК

|

Качественная оценка контрольного риска |

Проценты контрольного риска (КР) |

Оценка риска |

|

Очень высокий |

80 до 100 процентов |

|

|

Высокий |

60 до 79 процентов |

|

|

Средний |

40 до 59 процентов |

|

|

Низкий |

20 до 39 процентов |

|

|

Очень низкий |

0 до 19 процентов |

|

Итоговые данные, полученные в ходе оценки, позволят сформировать выводы о надежности системы внутреннего контроля и ее эффективности, соответственно. На основе них возможна разработка перечня рекомендаций по совершенствованию механизма контролей в значимых бизнес-процессах компании.

Таким образом, результаты оценки системы внутреннего контроля позволяют выявить «пробелы» в функционировании системы внутреннего контроля. По данным оценки СВК позволяет выявить соответствие деятельности компании поставленным целям и произвести необходимые корректировки. Вышеперечисленное, в совокупности, способствует улучшению финансового состояния предприятия и повышению эффективности его деятельности.

Литература:

1. О бухгалтерском учете [Электронный ресурс]: Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 04.11.2014). — Режим доступа: Система Гарант;

2. О внесении изменений в Закон Российской Федерации «Об организации страхового дела в Российской Федерации» [Электронный ресурс]: Федеральный закон от 23.07.2013 № 234-ФЗ (ред. от 31.12.2014). — Режим доступа: Система Гарант;

3. Об утверждении федеральных правил (стандартов) аудиторской деятельности [Электронный ресурс]: Постановление Правительства РФ от 23.09.2002 № 696 (ред. от 22.12.2011). — Режим доступа: Система Гарант;

4. Рекомендация Р-44/2013-КпР от 09.08.2013 «Методические рекомендации по организации и осуществлению внутреннего контроля» [Электронный ресурс]: Режим доступа: http://bmcenter.ru/Files/mr_2013_KpT_CVKFO. — Заглавие с экрана. — (Дата обращения: 14.03.2016);

5. Горулев Д. А.. Основы бизнес-процессов и страховой андеррайтинг: учеб. пособие. — СПб.: Изд-во СПбГУЭФ, 2012. — 80 с.;

6. Губочкина М. В. Оценка системы внутреннего контроля предприятия [Электронный ресурс] // hse.ru: сайт Национального исследовательского университета «Высшая школа экономики». URL: https://www.hse.ru/pubs/share/direct/document/64889374 (дата обращения: 04.04.2016);

7. Журавин С. Г., Замбржицкая Е. С., Абдулина Е. Г., Ананьева О. И. Современные аспекты понимания контроллинга // Актуальные проблемы современной науки, техники и образования. 2013. Т. 2. № 71. С. 347–351;

8. Замбржицкая Е. С., Кошелева А. Ю., Харченко А. А.. Особенности организации СВК в страховых компаниях. // Молодой ученый. — 2014. — № 3. –С. 408–411;

9. Замбржицкая Е. С., Кошелева А. Ю. Оценка рисков и разработка контрольных действий в страховых компаниях на примере департамента андеррайтинга. // Вопросы и проблемы экономики и менеджмента в современном мире Сборник научных трудов по итогам международной научно-практической конференции. Инновационный центр развития образования и науки, Информационный партнёр АНО ВПО «Омский экономический институт». 2014. С. 132–136;

10. Замбржицкая Е. С., Кошелева А. Ю. Качественная и количественная оценка рисков андеррайтинга в страховых компаниях // Молодой ученый. — 2016. — № 2(4). — С. 42–52;

11. Замбржицкая Е. С., Кошелева А. Ю. К вопросу о понятии системы внутреннего контроля//Корпоративная экономика. 2015. № 2 (2). С. 13–19;

12. Замбржицкая Е. С., Кошелева А. Ю., Абдулина Е. Г. Основы классификации рисков и контрольных действий при построении систем внутреннего контроля в страховых компаниях на примере департамента андеррайтинга // Экономика и предпринимательство. 2015. № 12–1 (65–1). С. 532–536;

13. Замбржицкая Е. С., Кошелева А. Ю. Основные проблемы построения системы внутреннего контроля // Управление организацией, бухгалтерский учет и экономический анализ: вопросы, проблемы и перспективы развития Сборник научных трудов по итогам Всероссийской научно-практической конференции. Министерство образования и науки РФ; Магнитогорский государственный технический университет им. Г. И. Носова. 2016. С. 104–106;

14. Замбржицкая Е. С., Логачёва А. В., Логачёва М. В. Система внутреннего контроля как элемент аудита // Молодой ученый. 2014. № 10 (69). С. 242–245;

15. Замбржицкая Е. С., Самохин М. В., Ананьева О. И. Влияние отдельных видов рисков на ставку дисконтирования при определении эффективности инновационных инвестиционных проектов, связанных с импортными контрактами // Молодой ученый. 2014. № 8. С. 474–480.

16. Управленческий учет: учеб. пособие / Р.Земан (Robert Zeman), М. Вохозка(Marek Vochozka), Е. С. Замбржицкая, Н. Е. Иванова, Р. Пихова (Romana Píchová), М. Попилкова(Markéta Popílková), К. Кабоуркова(Kristina Kabourková). — Магнитогорск: Изд-во Магнитогорск. гос. техн. ун-та им. Г. И. Носова, 2015.- 223 с. Козлова Т. В., Наумкина Т. С. Оценка системы внутреннего контроля в ходе проведения аудиторской проверки // Актуальные проблемы современной науки, техники и образования. 2010. № 2. С. 284–287;

17. Козлова Т. В., Мустафина И. Р. Квопросу обследования бизнес-процессов с целью создания системы внутреннего контроля организации // Актуальные вопросы экономических наук. 2009. № 4–3. С. 53–56.