Анализ управления развитием сетевых технологий финансовых организаций определил, что в качестве хозяйственного результата сетевого развития глобальных финансовых операторов может выступать прямой сетевой эффект. Возможности коммуникационных технологий позволяют наращивать количество вариантов взаимодействия, поэтому достижение многонаправленного потока между членами сетевой системы является одной из специфических целей коммуникационных технологий и сетевых систем.

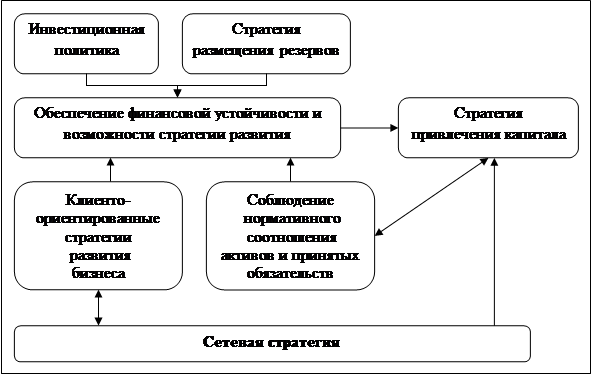

Для формирования сетевой структуры следует реализовывать технологии оценки совместимости объединяемых в сеть элементов, при этом приоритетным для развития сетей является организационный капитал финансовых корпораций. Для этого следует рассмотреть дефиницию сетевой внешней совместимости, определяющую эффект сетевой выгоды при взаимодействии или интеграции финансовых операторов рынка. Сетевой эффект на финансовом рынке увеличивается вследствие передачи организационно-финансовых инструментов в интегрированную структуру − банкостраховую группу, финансовую корпорацию (рис. 1).

Рисунок 1 − Модель сетевой стратегия развития на финансовом рынке

Любой финансовый актив, включая акции, имеет стоимость в той степени, в которой он создает потоки денежных средств; при этом имеет значение распределение денежных потоков по времени. Быстрый возврат денежных средств позволяет реинвестировать их в бизнес и получить дополнительную прибыль. Инвесторы не склонны к риску: при прочих равных условиях они оценивают акции, денежные потоки которых относительно определенны, выше, чем акции, денежные потоки которых более рискованны.

Под влиянием глобализационных процессов в России развиваются финансовые супермаркеты, предоставляющие клиентам банковские и страховые продукты. Чтобы такая система способствовала увеличению потока клиентов, необходимо многоуровневое сотрудничество банковского и страхового капитала. В этом случае в страховой компании клиент получает доступ и к банковским продуктам, а в банке − к страховым. Например, обратившись за кредитом для покупки автомобиля, сегодня в российских банках и торговых сетях можно получить комплексную информацию о вариантах страховки этой сделки и будущего приобретения.

Объем таких пересекающихся продаж в России, по данным рейтинговых агентств, составляет всего 30 млрд рублей[1]. Однако в ближайшее время это число как минимум удвоится. Прогнозируется, что в ближайшие пять лет активы банков и страховщиков сравняются, что также будет способствовать появлению новых финансовых супермаркетов на российском рынке.

В настоящий момент главными направлениями сотрудничества банкиров и страховщиков являются ипотека и автокредиты. Ипотечное и автомобильное кредитование, как правило, подразумевает одновременно страхование недвижимости или автомобиля, под которые и берется кредит. Средняя сумма годового страхового взноса на российском рынке составляет 0,8 - 1,1% от суммы кредита и имеет тенденцию к снижению.

Финансовые супермаркеты могут быть трех типов. Первый − это холдинг, объединяющий ряд дочерних компаний, предлагающих как банковские, так и страховые услуги под общей торговой маркой. Такие структуры, как правило, создаются крупными корпорациями. Второй тип − свободный, рыночный. В этом случае банк и страховая компания заключают между собой партнерский договор о совместных агентских продажах своих услуг. Третий тип − брокерский, подразумевающий наличие сети посреднических организаций-брокеров, которые собирают комплексную информацию обо всех финансовых услугах, страховых компаниях и банках и предоставляют своим клиентам наиболее оптимальный вариант обслуживания.

На российском рынке наибольшее распространение несколько лет назад получил второй тип, однако сегодня активно развиваются финансовые корпорации, отвечающие первому типу объединений операторов рынка. Холдинговые структуры обслуживают, прежде всего, интересы своей корпорации. Два других направления находятся в начальной стадии развития. Последнее из них (брокерское) особенно интересно. Сегодня крупные банки уже имеют договоры о сотрудничестве с брокерскими компаниями.

Индикаторы рынка свидетельствуют, что российский рынок может развиваться по модели ряда западных стран, где сфера производства финансовых услуг и их продажа разделены. Производством этих услуг занимаются банки и страховщики, а продают их специализированные компании. Подобная схема выгодна и клиентам: брокеры смогут подыскать для них оптимальный вариант, поскольку не связаны структурно с конкретными банковскими или страховыми организациями. Такая схема означает передачу инициативы заключения контрактов и, соответственно, части прибыли брокерам.

Вопросы интеграции банков и страховых компаний в форме финансового супермаркета обсуждаются в бизнес-сообществе, государство (ФАС) поддерживает интеграцию для укрупнения капитала национальных операторов рынка, при этом антимонопольная служба следит, чтобы в этом процессе на российском рынке финансовых услуг не исчезла свободная конкуренция.

Доверие клиентов к финансово-кредитным операторам зависит от наличия правительственных гарантий, от присущих данной финансовой организации стоимости активов или адекватности капитала (способности справляться с убытками), стабильности прибыли (индикатор степени риска) и ликвидности. Немалую роль играют доступность, надежность и стоимость информации о банковских и страховых операциях и системе менеджменте.

Участники рынка меньше доверяют финансовым организациям с более низкой фундаментальной стоимостью, неустойчивой прибылью, неликвидными активами и слабым менеджментом. На эффективном рынке раскрытие информации, которая формирует репутацию, позволяет клиентам судить о безопасности или рискованности деятельности финансовой организации.

Традиционная экономическая наука приписывает этим фирмам роль посредников в процессе размещения финансовых ресурсов, современные экономисты считают их компаниями, участвующими в информационном процессе и процессе совершения сделок. Области экономики, в которых оперируют банки, страховые и управляющие компании в условиях финансовой глобализации заметно сблизились.

Развитие процессов интеграции на финансовом рынке замедляет недостаточная степень прозрачности российского национального финансового бизнеса и его активов, что делает невозможной оценку реальной рыночной стоимости банков, страховых компаний, банкостраховых групп и финансовых корпораций и служит препятствием для привлечения прямых и, в особенности, иностранных инвестиций. В этом плане российский финансовый рынок, особенно рынок страховых услуг, испытывающий потребность в капитале и новых технологиях, уступает другим отраслям народного хозяйства.

Произошедшие в последние годы перемены в экономических отношениях показали, что организационные формы участия капитала практически не претерпели серьезных изменений. В их содержании отразилось разнообразие специфики российского рынка с отраслевыми и региональными особенностями. Особую популярность приобрели объединения участников рынка в группы. В условиях конкурентной среды это стало немаловажным фактом, отражающим состояние экспансии рынка, концентрацию капитала в конкретном направлении, изменение баланса отраслевых и региональных интересов участников рынка и новую расстановку сил на нем.

Модель финансовых супермаркетов, построенных вокруг сильного банка, но включающих в себя значимые на своих рынках небанковские финансовые институты, станет основной для российского финансового сектора. Вероятное усиление роли нерезидентов после вступления России в ВТО только ускорит этот процесс, поскольку в развитых экономиках формы идет активная консолидация финансового капитала на основе формирования банковских и банкостраховых групп, а коллективные инвестиции играют более значимую роль в развитии финансового сектора.

Участие в банкостраховых группах проявляется в финансовой, интеллектуальной или функциональной форме. В итоге состав группы основывается на соответствии профессиональных интересов участников группы желаниям реализовать свои возможности на новом направлении сегмента экономики. Состав таких групп позволяет судить о потенциале их влияния и воздействия на интересы других групп или иных участников рынка, на складывающийся баланс государственных, национальных, региональных, отраслевых и личных интересов.

Объединение участников рынка в группу может быть обусловлено необходимостью осуществления сложных проектов, значительной концентрации капитала, решения сложных задач с меньшими финансовыми затратами, получения значительной прибыли от интеграции деятельности участников группы из различных сегментов отраслевой и региональной экономики.

Основной фокус в стратегическом развитии современных финансовых корпораций, банков, страховых компаний сделан на расширении и повышении качества розничных услуг. К розничным стратегиям относятся:

– строительство финансовых супермаркетов, обеспечивающих перекрестную продажу финансовых услуг. Для реализации этой стратегии проводится тестирование потребностей клиента, организация его бесед с инвестиционным, страховым и пенсионным консультантом, предложение инструментов и услуг в одном офисе;

– дифференциация потребителей (клиентов) и дифференцированный подход к пакету услуг, предлагаемых разным группам клиентов;

– создание отделений и филиалов, максимально приближенных к клиенту (стратегия создания образа «соседского» банка, страховой компании с индивидуальным обслуживанием агентами своих клиентов);

– развитие стратегии фокусирования (специализации) на отдельных продуктах и услугах (займы под залог недвижимости, ипотека, автокредиты, депозитные счета для перекрестных услуг и др.).

Розничный бизнес тестируется как самый устойчивый в сложных рыночных условиях, имеющий высокий доходный потенциал. Привлечение депозитов частных лиц и малых компаний превратилось в одно из важнейших направлений деятельности транснациональных банков в России.

[1] Мягкова Е. В «корзинке» финансового супермаркета - кредиты и страховки. http://www.insformer.ru/mtrl/arts/market/4180407.htm