Для каждого человека жилище является одной из фундаментальных жизненных потребностей, а уровень жизни граждан страны, региона, а также их благосостояние значительно зависят от состояния жилищной сферы. [5]

Как отрасль жилищное строительство играет большую роль в экономике регионов и страны в целом. Эта сфера производства создаёт инвестиционный климат, в развитии которого заинтересованы государственные и коммерческие структуры. [1]

Многие экономисты считают, что жилищное строительство является стимулом развития самого широкого спектра отраслей экономики в сравнении с другими приоритетами. Именно по спросу на жилье можно сказать в каком положении находится экономика. Увеличение заказов на покупку жилья — показатель выхода экономики из кризиса.

Актуальность данной проблемы заключается в том, что последствия западных санкций, а именно, прекращение поступления финансов от зарубежных банков и инвестирования в проекты, повлекло за собой повышение кредитных ставок в банках России, что повлияло на темпы строительства жилых объектов и завершение инвестиционных проектов.

Поэтому,исследование жилищного строительства в Оренбургской области и разработка определённых мер по привлечению инвестиций в данную отрасль является актуальным.

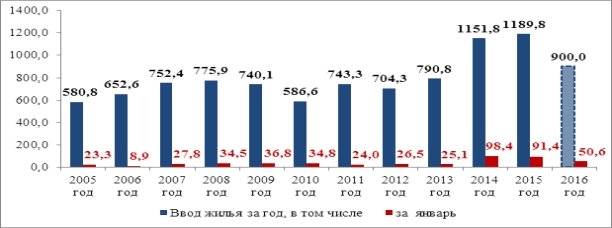

На рисунке 1 отражена динамика ввода жилья в Оренбургской области на период 2005–2016 года. В январе 2016 года за счет всех источников финансирования построено 424 квартиры общей площадью 50,6 тыс. кв. метров, что составило 55,3 % к январю 2015 года. Важно учесть, что увеличение темпов ввода в эксплуатацию жилой недвижимости за период 2014–2015 годы связано с тем, что эти инвестиционные проекты были финансированы до кризиса. Все проекты, проинвестированные в 2012–2013, имели возможность реализовываться на нулевом этапе строительства, так как ипотечное кредитование имело самую низкую ставку 8–10 процентов. [2]

Рис. 1. Динамика ввода жилья в Оренбургской области на период 2005–2016 года

Соответственно, инвестиционные проекты на нулевом этапе имели возможность сверхокупаемости, хотя ввод в эксплуатацию этих проектов был произведен 2014–2015. Что касается нынешней ситуации, то новые инвестиционные проекты не могу быть начаты по причине высоких кредитных ставок. Поэтому мы и наблюдаем замедление строительства жилых объектов в 2016 году.

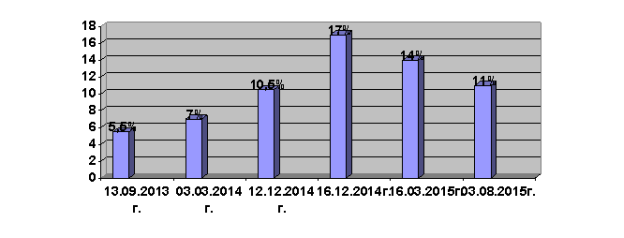

Ввиду прекращения кредитования российских банков зарубежными в условиях экономических санкций, не хватает денежных средств для кредитования населения и фирм — застройщиков, которые являются главным источником финансирования жилищного строительства. В связи с этим Центральный банк начинает поднимать ключевую ставку, которая на сегодняшний день равняется 11 %. Динамику изменения ключевой ставки ЦБ можно проследить на рисунке 2.

Рис. 2. Изменение ключевой ставки ЦБ за период 2014–2015 год

На выходе из других коммерческих банков денежные средства для юридических лиц предоставляются уже под 15–18 %. [4]

Рост ставки на кредит приводит к замораживанию строительства, а частично и банкротству строительных организаций в связи с отсутствием возможности завершения инвестиционных проектов.

В 2015 году, по статистическим данным УФНС России по Оренбургской области, в различных процедурах банкротства находилось 492 организации и индивидуальных предпринимателя с суммой задолженности 2 млрд. рублей. Указанные 492 организации представлены в таблицы 1.

Таблица 1

Число организации по видам экономической деятельности, находившихся в 2015 года вразличных процедурах банкротства

|

Виды экономической деятельности |

Число организаций |

|

сельское хозяйство |

131 |

|

оптовая и розничная торговля |

120 |

|

Строительство |

75 |

|

обрабатывающие производства |

64 |

|

операции с недвижимостью, аренда и предоставление услуг |

38 |

|

транспорт и связь |

28 |

|

производство и распределение электроэнергии, газа и воды. |

10 |

Данные организации разделяются по основным видам экономической деятельности. Из организаций, находившихся в различных процедурах банкротства, 75 организаций относятся к строительной сфере, что составляет более 15 %. [3]

Ввиду банкротства предприятия и потери рабочих мест, ипотечная ставка для первичного жилья под 11–12 % и для вторичного жилья 13–14 % не может стимулировать людей на покупку жилой недвижимости.

Падение доходов населения, снижение потребительской активности, увеличение ставок на кредит, постоянное колебание цен на недвижимость, а также в первую очередь банкротство строительных организаций значительно влияет на строительство жилых объектов.

Таким образом, ситуация на рынке недвижимости кардинально меняется по сравнению с 2012–2014 годом и может повлечь за собой дальнейшее снижение темпов ввода в эксплуатацию, а частично и замораживанию строительства первичного жилья, которое мы наблюдали в 2008–2010 году. Можно обоснованно говорить о вероятности снижения жилищного строительства в регионе.

Для дальнейшего развития рынка жилой недвижимости необходима эффективная политика государства. Важно при этом определить формы государственного регулирования, которые бы устраняли неспособность рыночных механизмов обеспечить эффективное использование ресурсов, то есть «провалы рынка». Государство должно осуществлять эту деятельность самыми эффективными способами, при которых будут наблюдаться наилучшие результаты при наименьших затратах. [6]

Основными мерами при решении проблем являются:

1) создание устойчивой финансовой среды строительных организаций через систему льгот и долевого участия государства в проекта юридических лиц;

2) предоставление кредитов под оптимальные банковские проценты с целью получения рентабельности строительными организациями;

3) обеспечить доступ жилья для малообеспеченных групп населения Оренбургской области путем погашения части кредита за счет бюджетных средств государства;

4) стимулирование развития доступных для населения систем долгосрочного кредитования строительства или приобретения жилья.

Таким образом, оживление рынка жилой недвижимости должно осуществляться в первую очередь путем совершенствования банковской системы. Для юридических лиц необходимо снизить ключевую банковскую ставку и запретить коммерческим банкам увеличивать кредиты больше чем на 2–3 процента. С целью завершения начатых проектов, необходимо также запретить банкам в одностороннем порядке повышать проценты на уже выданные кредиты. Для физических лиц, которые не имеют достаточных средств для осуществления первичного взноса, необходимо разработать новую систему финансирования с помощью средств из государственного бюджета. Рост доли государственных средств в ипотечном кредитование физических лиц увеличило бы доступность жилья.

Литература:

- Глоба, С. Б. Регулирование регионального рынка жилой недвижимости: монография /под ред. С. Б. Глоба, Ю. А. Журавлев.— М.: ИНФРА-М; Красноярск: Сибирский федеральный университет, 2014. — 96 с. — ISBN 978–5-7638–2415–5.

- Информация о вводе жилья в эксплуатацию [Электронный ресурс]. — Режим доступа: http://www.minstroyoren.ru/3/62/65–15.05.2016

- Итоги работы УФНС России по Оренбургской области по работе с задолженностью и банкротством [Электронный ресурс]. — Режим доступа: https://www.nalog.ru/rn56/news/activities_fts/4497153/ — 16.05.2016

- Ключевая ставка [Электронный ресурс]. — Режим доступа: http://www.cbr.ru/ — 16.05.2016

- Конституция Российской Федерации [Электронный ресурс]: федер. закон от 12.12.1993 г. (изм. от 21.07.2014) // Справочная правовая система Гарант. — Режим доступа: http://base.garant.ru /doc/constitution/-15.05.2016

- Якобсон, Л. И. Экономика общественного сектора: учебник для вузов / Л. И. Якобсон, М. Г. Колосницына. — М.: Издательство Юрайт, 2014. — 558 с. —ISBN 978–5-9916–2581–4.