Анализ основных тенденций российского рынка стоматологических услуг

Малыгина Татьяна Юрьевна, студент

Оренбургский государственный университет

В данном исследовании с помощью PEST-анализа оцениваются основные тенденции российского рынка стоматологических услуг. Выделяются особенности и специфика функционирования государственного и частного секторов рынка стоматологических услуг, которые способствуют их стратегическому развитию и адаптации к изменяющимся экономическим условиям или оказывают негативное воздействие.

Ключевые слова: рынок стоматологических услуг, PEST-анализ, тенденции развития

Здравоохранение, будучи ключевым направлением внутренней государственной политики, призвано выполнять важнейшие социальные функции.

Уровень развития здравоохранения определяет уровень социального развития страны и качество жизни ее населения. Эффективное функционирование данной системы способствует сокращению болезней, росту производительности труда и продолжительности жизни и, как следствие, росту экономических показателей.

В настоящее время сфера стоматологических услуг является наиболее динамично развивающейся в российской медицине. Вместе с тем, стремительное развитие данной отрасли привело к существенной конкурентной трансформации — происходит активное перераспределение рынка между частными и государственными клиниками. При этом количество последних стабильно сокращается, что делает вопрос о перспективах их дальнейшего развития особо актуальным.

Цель исследования: провести анализ основных тенденций российского рынка стоматологических услуг.

Анализу основных тенденций российского рынка стоматологических услуг уделяло внимание не так много авторов. Среди них можно выделить работы [1, 2].

Для анализа основных тенденций российского рынка стоматологических услуг в данном исследовании будет использоваться PEST-анализ — классический стратегический анализ политических, экономических, социальных, технологических факторов внешней среды, оказывающих влияние на организацию или, как в нашем случае, на отрасль [3]. PEST-анализ поможет наиболее точно определить и оценить влияние на российский рынок стоматологических услуг факторов, которые представляют для него угрозу или могут способствовать его развитию.

Ключевой проблемой стоматологической отрасли является неспособность государства обеспечивать конституционное право личности на охрану стоматологического здоровья и обеспечение гарантированной стоматологической помощи нужного объема и качества. Острота проблемы связана с продолжающимся экономическим кризисом и значительным дефицитом финансового обеспечения программы государственных гарантий оказания бесплатной медицинской помощи, а также снижением уровня показателей, характеризующих здоровье населения. В связи с этим в регионах растет объем стоматических услуг, финансируемых за счет личных средств граждан [4].

По данным российского онлайн журнала о стоматологии «Startsmile», в России на 2015 год действует около 7 тыс. стоматологических учреждений, и лишь 10 % из них можно отнести к наиболее востребованным и популярным среди пациентов [5]. Лидирующие места занимают клиники высокой технической оснащенности, применяющие новейшие методики и технологии в лечении, предоставляющие широкий спектр стоматологических услуг, а также имеющие в своем штате высокопрофессиональных узкоспециализированных специалистов. Как правило, это частные клиники.

Государственные стоматологические учреждения в силу своей зависимости от условий оплаты труда по ОМС являются более консервативными в части обеспечения стоматологической помощи и не всегда могут достаточно быстро внедрять у себя инновации лечебной работы, новые инструменты, материалы и прочее. Другими словами, все то, что так быстро диктует научно-технический прогресс и стоматологический рынок.

Эта тенденция является системной, которая порождает целый комплекс следствий и зависимостей.

Так, в отрасли наблюдается тенденция сокращения врачей и среднего медперсонала в государственных медицинских учреждениях в рамках проводимой оптимизации числа поликлиник и больниц. Реформирование коснулось также и стоматологических поликлиник, целью которого является с одной стороны экономия бюджетных средств и с другой — повышение заработной платы медработников.

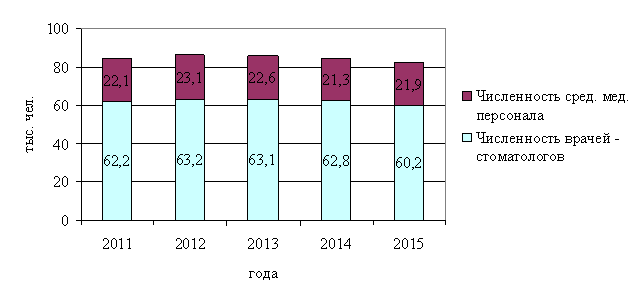

Одной из основных проблем отрасли стоматологии в России является дефицит квалифицированного персонала, что можно проследить на рисунке 1 [6].

Рис. 1. Динамика численности стоматологического персонала за 2011–2015 гг. (тыс. чел.)

Опытные и квалифицированные стоматологи стремятся выбирать для себя более выгодные условия (как правило, выбирают работу в частных клиниках), но в то же время не склонны часто менять место работы, так как работодатели стараются удержать таких специалистов.

Для решения проблемы дефицита кадров некоторые крупные стоматологические клиники самостоятельно проводили подготовку молодых специалистов, в результате которой выпускники стоматологических ВУЗов могли самостоятельно лечить пациентов. Но в условиях кризиса возможности обучения и адаптации персонала сократились.

Образовательные учреждения, занимающиеся профессиональной подготовкой стоматологов, не располагают собственными клиническими базами, а процесс обучения слабо обеспечен современным оборудованием и расходными материалами. Поэтому выпускники отечественных ВУЗов имеют недостаточную квалификацию в области современных технологий лечения зубов, в частности, имплантации.

После отмены интернатуры, с сентября 2017 года, проблему дефицита стоматологов будут решать следующим образом: выпускники стоматологических факультетов высших учебных заведений смогут сразу приступить к работе в амбулаторно-поликлинических учреждениях в качестве общих стоматологов. Фактически они будут проходить обучение на рабочем месте.

Проблемой правового поля является то обстоятельство, что врачи практически не несут ответственности за качество лечения. Хотя стоматологические услуги в России лицензируются, отзывы лицензий фактически отсутствуют. Во многих странах данную проблему решают за счет страхования врачебной ошибки, за 1–3 ошибки в год врачу отказывают в страховке, в нашей стране подобная практика пока не актуальна [4].

Таблица 1

Оценка потенциально негативного воздействия политических факторов на российский рынок стоматологических услуг

|

Наименование фактора |

Направление воздействия (+/–) |

Уровень воздействия (от 1 до 10) |

|

Поддержка учреждений здравоохранения со стороны государства |

+ |

5 |

|

Усиление государственного контроля за деятельностью учреждений здравоохранения |

– |

4 |

|

Сокращение медицинского персонала в рамках проводимой оптимизации числа поликлиник и больниц |

– |

4 |

|

Дефицит медицинского персонала стоматологических учреждений |

– |

7 |

|

Итого |

–10 |

|

По оценкам аналитического статистического справочника «BusinesStat» в 2015 году стоматологические учреждения России осуществили 238,2 млн. приемов граждан. По сравнению с предыдущим годом произошло сокращение показателя на 3,4 % из-за ухудшения экономической ситуации в стране [7].

Рост количества пациентов в 2010–2013 гг. и его снижение в последние годы связан с экономией населения на стоматологических услугах. Пациенты все чаще стали обращаться в поликлиники по полисам обязательного медицинского страхования (ОМС), откладывать дорогостоящее лечение, пользуются услугами стоматологий только в крайних случаях. Под влиянием экономического кризиса в 2016 году ожидается сокращение числа стоматологических приемов до 228,4 млн. [7].

На сокращение приемов в стоматологических учреждениях также повлияло снижение доступности медпомощи в государственных учреждениях: в 2015 году в стране насчитывалось 28,2 тыс. медицинских учреждений, оказывающих стоматологические услуги. По сравнению с предыдущим годом показатель снизился на 5,4 %. В результате проводимой реформы здравоохранения при некоторых поликлиниках были закрыты отделения стоматологии.

Стоимостныйобъем российского рынка стоматологии в 2011–2015 гг. увеличился на 77,6 % и достиг 379 млрд. руб. Основным фактором роста показателя является повышение цен на стоматологические услуги. В настоящее время стоимость стоматологических услуг складывается в первую очередь из цен на материалы и анестезию, зарплат стоматологов, стоимости медицинского оборудования и аренды помещения.

За последние годы прирост средней цены стоматологического приема составил 21 %: с 1551,8 руб. за прием до 1877,9 руб. Главным фактором удорожания цены стал существенный рост импортных стоматологических материалов, инструментов и оборудования из-за ослабления национальной валюты. При всем этом руководители поликлиник стараются сдерживать рост цен на стоматологические услуги, закупая более дешевые материалы и медикаменты, снижая тем самым прибыль [4].

Важнейшим источником финансирования городской стоматологической поликлиники является бюджет, доля которого в общей структуре доходов составляет почти половину — 49,7 %. На втором месте следуют финансовые поступления из территориального фонда ОМС, которые соответствуют 41,7 %. Доходы за услуги, оказываемые по системе добровольного медицинского страхования (ДМС), равны 4,3 %. Такую же долю (4,3 %) составляют финансовые поступления за оказание стоматологической помощи на платной основе физическим и юридическим лицам. [6]

Удельный вес доходов от платных услуг не однороден по подразделениям. Так наибольший удельный вес приходится на деятельность лечебно-терапевтического отделения (в среднем 64 %). Далее 23 % дохода дает ортопедия и только 13 % приходится на доход от лечебно-хирургического приема.

На сегодняшний день в составе государственных стоматологических учреждений появляются подразделения, оказывающие исключительно платные услуги, формируется механизм скрытой аренды, сворачивание технологий профилактической направленности, кроме того, активно формируется альтернативный (частный) сектор стоматологических услуг.

Все медицинские учреждения, оказывающие стоматологические услуги, крайне неоднородны по профилю деятельности, численности персонала и количеству обслуживаемых клиентов: на рынке работают одиночные стоматологические кабинеты и клиники, сети стоматологических клиник, а также многопрофильные медицинские центры, предоставляющие, в том числе, стоматологические услуги.

В государственных стоматологических поликлиниках по сравнению с частными структурами наблюдается более равномерное распределение врачей с разным стажем работы: доля врачей в них с наибольшим стажем работы больше в 3,2 раза, доля врачей со стажем до 5 лет — меньше почти в 1,6 раз. Это указывает на максимальную сохранность специалистов наиболее старших возрастов в государственных стоматологиях и меньший их переход в учреждения частного сектора. Частные стоматологические организации преимущественно укомплектованы врачами молодых возрастов.

Таблица 2

Оценка потенциально негативного воздействия экономических факторов на российский рынок стоматологических услуг

|

Наименование фактора |

Направление воздействия (+/–) |

Уровень воздействия (от 1 до 10) |

|

Экономическая нестабильность |

– |

4 |

|

Рост цен на стоматологические услуги |

– |

7 |

|

Сокращение бюджетного финансирования учреждений здравоохранения |

– |

7 |

|

Итого |

–18 |

Стоматологическая помощь является необходимой в системе поддержания здоровья человека, именно поэтому услугами стоматологических учреждений пользуются люди разных возрастов, социальных слоев и с различным достатком.

Мода на «красивую улыбку» становится все более актуальной в обществе, все большее число людей (независимо от возраста, социального слоя и достатка) стремится к профилактике и лечению своих зубов. Стоматологическая помощь становится более возможной и доступной с учетом потребностей пациентов.

Важным аспектом является то, что пациенты уже приняли частный сектор стоматологии как неотъемлемую ее часть. В чем заключается большое отличие стоматологической сферы от платных услуг в других областях здравоохранения.

В то же время, многие государственные стоматологические учреждения, заручившись поддержкой государственных структур, сумели прекрасно организовать стоматологическую помощь, обеспечить достойную оплату труда, внедрить современные технологии и добиться положительных отзывов населения.

Таблица 3

Оценка потенциально негативного воздействия социокультурных факторов на российский рынок стоматологических услуг

|

Наименование фактора |

Направление воздействия (+/–) |

Уровень воздействия (от 1 до 10) |

|

Осознание населением необходимости профилактики и поддержания здоровья |

+ |

5 |

|

Мода на «красивую улыбку» |

+ |

7 |

|

Итого |

12 |

Решающую роль на эффективность работы и повышение конкурентоспособности стоматологического учреждения имеет внедрение нового современного оборудования и технологий, позволяющих качественно и в короткие сроки проводить диагностику и лечение различных заболеваний.

На сегодняшний день новейшие технологии в стоматологии позволяют проводить сложнейшие операции по полной замене зубов. Инновационные технологии способны заменить отсутствующие зубы в кратчайшие сроки и с максимальной точностью. Ортопедия позволяет людям, потерявшим зубы, получить имплантат, который долговечен и способен обеспечить полноценную жизнь пациенту, как была раньше.

Среди проблем, которые возникают при техническом переоснащении стоматологических поликлиник, нельзя не упомянуть о широко распространенной практике в отношении государственных стоматологических учреждений запрета со стороны руководства здравоохранением свободного приобретения стоматологического оборудования, расходных материалов и др. При этом обозначаются «рекомендации» либо закупки материалов у конкретного поставщика, либо происходит массовая закупка для учреждений региона без учета потребностей и желаний стоматологических учреждений.

Таблица 4

Оценка потенциально негативного воздействия технологических факторов на российский рынок стоматологических услуг

|

Наименование фактора |

Направление воздействия (+/–) |

Уровень воздействия (от 1 до 10) |

|

Новейшие технологии в стоматологии |

+ |

5 |

|

Оснащенность современным медицинским оборудованием |

+ |

7 |

|

Итого |

12 |

В целом, воздействие факторов макросреды на российский рынок стоматологических услуг носит в настоящее время неоднозначный характер: отмечаются как положительные факторы влияния, так и отрицательные.

Планирование и прогнозирование стоматологической помощи населению должно соответствовать требованиям рынка и складывающимся тенденциям развития стоматологических учреждений, к которым относятся: работа высокопрофессиональных узкоспециализированных специалистов, высокая техническая и инновационная оснащенность, ответственность за качество лечения. Сделав акцент на данных показателях, деятельность российского рынка стоматологических услуг можно оптимизировать, тем самым способствовать их стратегическому развитию и адаптации к изменяющимся экономическим условиям.

Литература:

- Иванова Е. А., Стоянов И. А. Проблематика управления качеством и конкурентоспособностью стоматологических услуг в условиях рынка / Иванова Е. А., Стоянов И. А. // Социально-экономические науки и гуманитарные исследования. — 2016. — № 10. — С. 83–87

- Корнейко О. В., Серова А. А. Оценка проблем региональных предпринимательских структур на рынке стоматологических услуг в условиях кризиса / Корнейко О. В., Серова А. А. // Международный журнал прикладных и фундаментальных исследований. — 2015. — № 8–3. — С. 552–555

- Шмарин А. П. Стратегический анализ факторов макросреды, оказывающих негативное влияние на предприятия энергосбытовой отрасли (на примере Оренбургской области) / А. П. Шмарин, С. В. Решетило // Молодой ученый. — 2015. — № 11. — С. 1039–1044

- Обоснование и планирование выбора варианта перехода на организационную технологию врача стоматолога общей практики. Медицинский сайт MedLinks.ru, 2000–2016. Режим доступа: http://www.medlinks.ru/

- Рейтинг стоматологических клиник России за 2015. Специализированный онлайн журнал о стоматологии, 2010 –2016 Startsmile. Режим доступа: https://www.startsmile.ru

- Российский статистический ежегодник. [Электронный ресурс] / Центр статистических изданий и информационных услуг. Режим доступа: http://www.gks.ru

- Анализ рынка стоматологических услуг в России в 2011–2015 гг., прогноз на 2016–2020 гг. ООО «БизнесСтат». Режим доступа: http://businesstat.ru