Неотъемлемым элементом организации процесса управления в таможенных органах, как и на любом предприятии, является оценка эффективности управления.

Общеизвестно, насколько значимым нематериальным активом является управление. Важно грамотно и точно оценить уровень эффективности менеджмента, потому как от этого зависит будущее организации: управление способно как обеспечить высокий результат деятельности, в случае его эффективности, так и привести к возможной потере конкурентоспособности. Следует отметить, что именно на основе показателей оценки эффективности управления осуществляется планирование, прогнозирование деятельности организации, а также определяются пути ее развития. При этом основной проблемой при оценке уровня эффективности управления является корректное определение инструментов оценки.

Целью данного исследования является анализ действующих показателей эффективности в таможенных органах в рамках общепринятых в управлении методик. Исследование направленно на анализ методики оценки управления в таможенных органах посредством изучения существующих показателей.

На сегодняшний день таможенные органы не имеют специализированной системы индикаторов, нацеленных непосредственно на измерение уровня эффективности управления: анализ и оценка эффективности управления осуществляется посредством мониторинга деятельности таможенных органов.

В международной практике управления, российской в том числе, многие организации оценивают уровень эффективности управления, используя определенные инструменты оценки. Одним из таких инструментов является совокупность общепринятых ключевых показателей эффективности (англ. KeyPerformanceIndicators, KPI), на базе которой происходит мониторинг эффективности деятельности и управления. Комплекс показателей KPI определяется как «система финансовых и нефинансовых показателей, влияющих на количественное и качественное изменение результатов по отношению к стратегической цели или ожидаемому результату» [4].

Практика выделяет следующие группы ключевых показателей:

- «KPI результата» характеризуют полученный результат в качественном и количественном выражении.

- «KPI затрат» оценивают объем затраченных ресурсов.

- «KPI функционирования» производят оценку (позволяет оценить согласованность какого-либо процесса необходимому алгоритму его выполнения).

- «KPI производительности» отражают соотношение между полученным результатом и временем, затраченным на его получение.

- «KPI эффективности» характеризуют соотношение полученного результата к затратам ресурсов.

В силу своих классификационных признаков, система KPI позволяет дать многостороннюю оценку эффективности управления.

В таможенной сфере систему KPI можно сопоставить с контрольными показателями эффективности деятельности таможенных органов (КПЭД). Указанные показатели определяются как измерители достижимости целей, а также характеристики эффективности таможенных процессов [1]. В этом контексте КПЭД являются инструментом не только стратегического, но и оперативного управления, а также средством контроля за деятельностью таможенных органов со стороны государства.

В процессе разработки системы КПЭД, первостепенным ориентиром и базой стал Федеральный закон от 27 ноября 2010 г. № 311-ФЗ «О таможенном регулировании в Российской Федерации», в котором определены основные критерии оценки работы таможенных органов [311-ФЗ]:

- скорость совершения таможенных операций при ввозе товаров в Российскую Федерацию и вывозе товаров из Российской Федерации, а также сокращение издержек заинтересованных лиц при совершении таможенных операций;

- своевременность и полнота поступления таможенных платежей;

- эффективность противодействия преступлениям и административным правонарушениям.

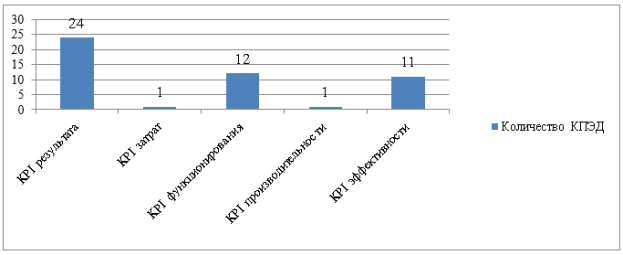

Для решения задач исследования был проведен сравнительный анализ систем KPI и КПЭД на предмет выявления соответствий. Результаты исследования представлены на рис.1.

Проведенный сравнительный анализ позволил выявить некоторые особенности.

Рис. 1. Распределение КПЭД согласно группам KPI, шт.

Например, блок «KPI результата», согласно ранее указанной сущностной характеристике, отражает количественно и качественно произведенный результат. С этой точки зрения в данный блок было целесообразным отнести такие контрольные показатели эффективности деятельности, как «Доходы, администрируемые таможенными органами», «Выявленные нарушения валютного законодательства РФ в стоимостном выражении», «Доля подакцизных товаров в общем количестве выпущенных товаров» [1] и другие.

В качестве обосновывающего примера предлагается предметное рассмотрение одного из вышеперечисленных показателей, являющимся одним из ключевых индикаторов — «Доходы, администрируемые таможенными органами». Данный показатель демонстрирует результативность деятельности таможенных органов по исполнению контрольного задания в части доходов федерального бюджета. Методика его расчета предполагает фиксирование фактического исполнения контрольного задания по общей сумме поступлений доходов, администрируемых таможенными органами, устанавливаемого ежеквартально приказами ФТС России.

К группе «KPI затрат» был отнесен контрольный показатель «Время совершения таможенными органами РФ операций, связанных с осуществлением государственного контроля в автомобильных пунктах пропуска». Это единственный показатель, учитывающий непосредственные затраты, в данном случае временные. Кроме того, данный показатель относится и к группе «KPI производительности», т. к. отражает соотношение между полученным результатом и временем, затраченным на его получение.

При анализе КПЭД, которые могли быть отнесены к блокам KPI функционирования и эффективности, выявилась возможность причисления некоторых КПЭД, согласно их назначению, одновременно к обеим группам ключевых показателей эффективности. Примерами таких показателей могут служить «Эффективность деятельности таможенных органов при проведении таможенных осмотров товаров и транспортных средств с использованием инспекционно-досмотровых комплексов (ИДК)». Он позволяет как оценить соответствие процесса требуемому алгоритму его выполнения («KPI функционирования»), так и характеризовать соотношение полученного результата к затратам ресурсов («KPI эффективности»).

Таким образом, анализ соотношения комплексов KPI и КПЭД позволил выявить тенденцию систематизации индикаторов КПЭД по следующим трем группам KPI: показатели результата, функционирования и эффективности. Из этого можно сделать вывод, что в применяемой системе оценки деятельности таможенных органов и управления ими присутствует некая односторонность. Данный факт значительно затрудняет процесс оценки эффективности менеджмента и заставляет задуматься о ее рациональности.

Обобщив выявленные тенденции, можно сделать вывод о необходимости формирования такой системы показателей оценки, которая бы включала недостающие индикаторы комплекса KPI, а именно показатели, характеризующие затраты и производительность. Подобная система имела бы возможность рационально оценить не только деятельность таможенной сферы, но и уровень управления ею: насколько менеджмент эффективен.

Для достижения наиболее точной и объективной оценки эффективности управления в таможенных органах, предлагаем дополнить существующую методику показателями, представленными в табл. 1.

Таблица 1

Рекомендуемые показатели оценки эффективности управления на основе направлений оценки деятельности КПЭД

|

Направление оценки деятельности КПЭД |

Показатели эффективности |

|

Оценка затрат |

Показатель стоимостных затрат на i-ю операцию j-й технологического процесса |

|

Показатель трудовых затрат на i-ю операцию j-й технологического процесса |

|

|

Оценка производительности |

Показатель удовлетворенности сотрудников таможенных органов |

Формула расчета предлагаемого показателя «Показатель стоимостных затрат наi-ю операцию j-й технологический процесс»:

![]()

где Сij — показатель стоимостных затрат на i-ю операцию j-го технологического процесса. Включает в себя сумму всех следующих компонентов:

Cз/п — затраты на заработную плату сотрудника т/о;

Снр — затраты на накладные расходы;

Са– величина амортизационных отчислений на используемую технику;

Смв — стоимость машинного времени на ввод информации, обработку данных и выдачу результатной информации;

См — затраты на материалы за год (например, на бумагу и др.);

Сиб — годовые затраты на ведение информационной базы.

Формула расчета предлагаемого показателя «Показатель трудовых затрат на j-й технологический процесс»:

где Tij — показатель трудовых затрат на i-ю операцию j-го технологического процесса.

Его можно рассчитать по формуле:

![]()

где Qij— объем работ, выполненных на i-и операции по j-му технологическому процессу;

Nj–норма выработки на i-й операции.

Примеры практического применения рекомендуемых показателей:

«Показатель расчета стоимостных затрат на проведение процедуры досмотра с использованием ИДК», «Показатель расчета стоимостных затрат при таможенном оформлении».

«Показатель удовлетворенности сотрудников таможенных органов» предлагается применять в качестве вспомогательного индикатора оценки производительности. Исходя из теории управления, в частности Школы человеческих отношений, социально-психологические факторы оказывают непосредственное влияние на уровень производительности в организации.

Существует ряд методик, позволяющих рассчитать данный показатель. Одна из них предлагает вывести показатель удовлетворенности следующим образом. Для начала необходимо разработать опросный лист, который включает группы факторов, оказывающих влияние на деятельность сотрудника, и, как следствие, на его удовлетворенность.

После выбора и детализации групп факторов необходимо разработать шкалу оценки удовлетворенности, которая будет использоваться в опросном листе (например от «-3» – совершенно не удовлетворен до «3» – совершенно удовлетворен). Результаты анкетирования сводятся в общую таблицу. Далее рассчитывается индекс удовлетворенности сотрудников отдельно по каждому фактору. Чтобы рассчитать индекс удовлетворенности по отдельному фактору, необходимо просуммировать произведения численных значений шкалы по каждому уровню (от «-3» до «3») на количество тех сотрудников, которые выбрали данный уровень, затем разделить полученный знаменатель на показатель максимально возможного уровня удовлетворенности [5]:

гдеN — количество участников опроса.

Подводя итог, можно сделать вывод, что существующая методика оценки управления в таможенных органах на основе КПЭД не дает полного представления об ее эффективности. В современных условиях необходима разработка специализированной методики комплексной оценки эффективности управления (с использованием модели KPI), в целях многосторонней оценки показателей с последующей обработкой для получения интегрального результата.

Литература:

- О контрольных показателях эффективности деятельности региональных таможенных управлений, таможен, непосредственно подчиненных ФТС России: приказ ФТС России: [от 21 декабря 2016 г. № 2615] — [Электронный ресурс]. — Режим доступа: компьютерная сеть Владивостокского филиала Российской таможенной академии. — БД КонсультантПлюс.

- Об утверждении методик расчета определения значений показателей для оценки эффективности деятельности руководителя ФТС по созданию благоприятных условий ведения предпринимательской деятельности: приказ ФТС России: [от 15 мая 2014 г. № 895]. [Электронный ресурс]. — Режим доступа: БД КонсультантПлюс.

- О таможенном регулировании в Российской Федерации: федеральный закон: [принят Гос. Думой 27 ноября 2016г. № 311-ФЗ] — [Электронный ресурс]: — Режим доступа: компьютерная сеть ВФ РТА. — БД КонсультантПлюс.

- Панов М. М. Оценка деятельности и система управления компанией на основе KPI. — М.: Инфра-М, 2013. — 255 с. — (Просто, Кратко, Быстро). — 500 экз. — ISBN 978–5-16–005781–1.

- Терещенко К. Между желаемым и действительным — индекс удовлетворенности персонала: статья / периодическое издание «Справочник экономиста». — 2012. — № 9(27). — С. 14–22.