В статье рассматривается динамика индексов ММВБ и РТС, анализируются макроэкономические факторы, влияющие на динамику индексов фондового рынка России.

Ключевые слова: фондовые индексы, индекс ММВБ, индекс РТС, индекс голубых фишек.

Фондовые индексы используются в целях получения общей картины состояния фондового рынка, прежде всего рынка акций и облигаций. Обычно каждая развитая страна имеет свой общенациональный индекс фондового рынка. В России тоже рассчитываются индексы отечественного фондового рынка.

Индексы фондового рынка выполняют следующие функции: диагностическая; индикативная; спекулятивная.

Под диагностической функцией понимается способность системы индексов характеризовать состояние и динамику развития как национальной экономики в целом, так и ее отдельных отраслевых сегментов. Например, сопоставительный анализ движения национального и отраслевых индексов способен показать, (и отчасти предсказать), какой сектор экономики имеет тенденцию к быстрому, динамичному росту, а какой находится на грани стагнации или кризиса.

Выполнение индексами индикативной функции предполагает, что наличие объективной оценки ценовой ситуации на фондовом рынке дает представление о поведении крупных инвестиционных фондов, отдельных инвесторов и портфельных менеджеров. С другой стороны, производные ценные бумаги на индексы активно используются при биржевой игре. В этом проявляется спекулятивная функция биржевых индексов.Удачно продавая и покупая фьючерсные или опционные контракты на индексы, участники рынка получают доход.

Российский фондовый рынок достаточно молод и имеет низкую капитализацию. Первым национальным фондовым индексам стал индекс РТС, базовое значение которого впервые было рассчитано 1 сентября 1995 г и принято за 100 пунктов — именно с этой отметки показатель и начал свое изменение.

Индекс ММВБ впервые был рассчитан в 1997 г. До 2011 г. индексы РТС и ММВБ определялись на двух независимых торговых площадках. После объединения РТС и ММВБ в Московскую Биржу индексы формируются по одинаковым правилам. Оба они рассчитываются на основе 50 акций наиболее крупных отечественных компаний. Но в отличие от индекса ММВБ, индекс РТС оценивает динамику стоимости акций тех же компаний, но выраженной в долларах.

Таблица 1

Структура индексов ММВБ иРТС

|

Характеристика |

Индекс ММВБ |

Индекс РТС |

|

Количество акций в списке |

50 простых и привилегированных акций |

|

|

Периодичность публикации индекса |

1 раз в секунду |

|

|

Начало расчета |

22 сентября 1997г. |

1 сентября 1995г. |

|

Начальное значение |

100 |

100 |

|

Начальная капитализация |

240 287 712 872, 71 руб. |

12 666 080 264 $ |

|

Ограничение на вес в индексе акций одного эмитента |

15 % |

|

|

Ограничение на вес в индексе акций пяти эмитентов |

55 % |

|

|

Отраслевая структура индекса |

Нефть и газ — 49,9 %; Финансы — 20,5 %; Металлы и добыча — 10,4 %; Потребительский сектор — 8,3 %; Телекоммуникации — 4,3 %; Другие — 6,5 % |

|

Анализ динамики основных фондовых индексов России позволяет выявить сходства и различия в поведении индексов при изменении макроэкономической ситуации в стране.

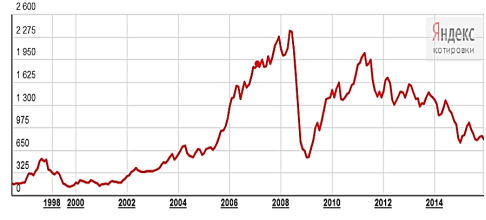

Индекс РТС к 1997 г. достиг своего первого локального максимума 580 пунктов. Последовавшие затем финансовый кризис и технический дефолт 1998 г. привели к обрушению индекса РТС (снижение в 15.3 раза) до отметки, которая до сих пор остается историческим минимумом — около 38 пунктов. После этого начался рост российской экономики, в результате которого индекс РТС достиг своего исторического максимума в 2008 г. на отметке почти 2500 пунктов. Однако в результате кризиса, произошедшего в этом же году, индекс РТС за несколько месяцев сократился на 80,3 %. Возобновившийся рост индекса привёл к достижению в 2011 г. локального максимума (около 2130 пунктов), после чего уровень индекса начал постепенно снижаться. Реакция на снижение курса рубля, произошедшего в 2014 г., привела к очередному падению индекса РТС в 3,8 раза. В 2015 г. тенденция к снижению уровня показателя сохранилась. В итоге по сравнению с 2014 г. индекс потерял 4,26 %, а по отношению к декабрю 2012 г. падение составило 50,42 %. Положительная динамика индекса РТС с начала 2016 г. позволяет прогнозировать восстановительный рост (Рис. 1). Динамика индекса РТС первоначально была похожа на динамику индекса ММВБ, однако после 2012 г. тенденции в динамике показателей не совпадают.

Рис. 1. Динамика индекса РТС[4]

Индекс ММВБ характеризуется меньшей волатильностью. Падение показателя в результате кризиса 1998 г. составило 5,4 раза. Исторический максимум также был достигнут в 2008 г. на отметке 970 пунктов. В период кризиса 2008 года за несколько месяцев индекс ММВБ упал на 74,5 %, откуда достаточно быстро начал свой продолжающийся до сих пор рост. Но установленного ранее максимума он пока так и не смог преодолеть. По состоянию на декабрь 2015 г. индекс ММВБ превысил уровень декабря 2012 г. на 19,44 %, а по сравнению с декабрём 2014 г. прирост показателя составил 26,12 %. В 2016 г. положительная динамика индекса сохраняется.

Рис. 2. Динамика индекса ММВБ за 1998–2016 гг. [4]

Девальвация рубля усиливает негативный эффект ухудшения состояния российской экономики. По этой причине индекс РТС характеризуется более высокой волатильностью, чем индекс ММВБ, который быстрее адаптируется к макроэкономическим шокам, сохраняя положительную динамику.

Следует отметить, что оба индекса имеют высокую капитализацию и адекватно отражают состояние российского фондового рынка. В 2015 г. капитализация акций, входящих в их состав, достигла 86,2 % суммарной капитализации российского фондового рынка, что сопоставимо с показателями капитализации ведущих мировых индексов.

С 2013 г. Московская Биржа официально начала расчёт Индекса голубых фишек как индикатора состояния рынка наиболее ликвидных и высоко капитализированных ценных бумаг российских эмитентов, что явилось завершением формирования семейства индексов акций Московской Биржи. Колебания Индекса голубых фишек в 2014 -2015 г. не нарушили положительной тенденции изменения показателя. В 2015 г. прирост индекса составил 25,15 % по сравнению с предыдущим годом и 15,2 % относительно показателя трёхлетней давности. 15 из 18 ценных бумаг, входивших в индекс в 2015 г., показали положительную динамику, которая сохраняется в 2016 г.

В последние годы акции, входящие в отечественные фондовые индексы, демонстрировали положительную дивидендную доходность, имевшую место даже в 2014 -2015 г., что свидетельствует о благополучном финансовом состоянии эмитентов.

Для проведения факторного анализа и прогнозирования Индекса голубых фишек была сформулирована гипотеза о зависимости изменения индекса от динамики денежной массы, индекса промышленного производства, уровня инфляции и состояния внешнеторгового баланса страны. Перечень выбранных показателей приведён в таблице 2.

Таблица 2

Перечень факторов для моделирования

|

Обозначение показателя вмодели |

Показатель |

Единицы измерения |

|

Y |

Индекс голубых фишек |

в % к соответствующему периоду предыдущего года |

|

M2 |

Денежная масса |

|

|

IP |

Индекс промышленного производства |

|

|

CPI |

Индекс потребительских цен |

|

|

ТВ |

Сальдо торгового баланса |

Полученная четырехфакторная модель прошла проверку на статистическую значимость в целом с вероятностью большей, чем 95 % по F-критерию Фишера.

Уравнение множественной регрессии приняло вид:

Y = -1,4+1.17M2+0.05IP+1.54CPI-0.13ТВ

Анализ уравнения показывает, что наиболее значимым фактором динамики фондового индекса является уровень инфляции в стране. Однако положительное влияние роста потребительских цен на уровень Индекса голубых фишек требует дополнительного изучения.

Теоретически это объяснимо, если исходить из предположения, что рост цен происходит по причине увеличения совокупного спроса в условиях экономического подъёма. В нашей стране такой однозначный подход к объяснению причин инфляции не может быть принят как достаточный.

Прямая зависимость изменения фондового индекса от динамики денежной массы и индекса промышленного производства логична.

Состояние внешнеторгового баланса оказывает обратное влияние на индекс через курс валюты. Укрепление курса рубля вследствие увеличения положительного сальдо внешнеторгового баланса снижает доходность экспортных операций компаний, акции которых входят в индекс голубых фишек.

Литература:

- Мартынов С. В. Индексы фондового рынка в системе показателей состояния финансовых рынков//Территория науки. 2015. № 4. С. 191–196.

- Хщанович А. В. Макроэкономическое равновесие и фондовый рынок//Мир современной науки.2014. № 3(25). С. 20–29.

- Сайт Московской Биржи. URL:http://moex.com/ru/index/RTSSTD/constituents/ (Дата обращения: 5.01.2016г.)

- Сайт «Яндекс котировки». URL:https://news.yandex.ru/quotes/50.html (Дата обращения 20.01.2016г.)

- Сайт «Финансовый путеводитель». URL: http://investfuture.ru/russian_indexes/id/67 (Дата обращения 15.01.2016г)

- Сайт ЦБ РФ. URL: http://www.cbr.ru (Дата обращения: 10.02.2016г.)