В XXI веке проблема финансового и экономического кризисов приобретает все больший масштаб, затрагивая все сферы общества. Положение дел, которое создается благодаря кризису, оказывает негативное влияние и требует индивидуального подхода к его устранению. Одними из первых под удар, как правило, попадают крупные и мелкие предприятия, поэтому в их интересах выработать антикризисные меры, которые будут не в ущерб их функционированию. В данной статье описаны возможные методы и рекомендации по управлению затратами на производстве в условиях кризиса.

Ключевые слова: управление затратами, управленческий учет, оптимизация расходов и доходов, калькулирование, кризис.

А. Б. Борисов определяет кризис как резкое ухудшение экономического состояния страны, проявляющееся в значительном спаде производства, нарушении сложившихся производственных связей, банкротстве предприятий, росте безработицы, и в итоге — в снижении жизненного уровня, благосостояния населения. [1]Большинство этих последствий напрямую связаны с нерациональными действиями руководителей фирм, которые видят спасение лишь в беспорядочном снижении затрат и сокращении персонала.

В первую очередь, руководителю необходимо провести тщательный анализ, который выявит места предприятия, наиболее уязвимые в кризис. Сюда можно отнести производимый товар, его себестоимость (затраты), персонал, а также весь капитал фирмы. Для каждого из этих аспектов разработаны специальные методы учета, позволяющие грамотно контролировать их в кризисных условиях.

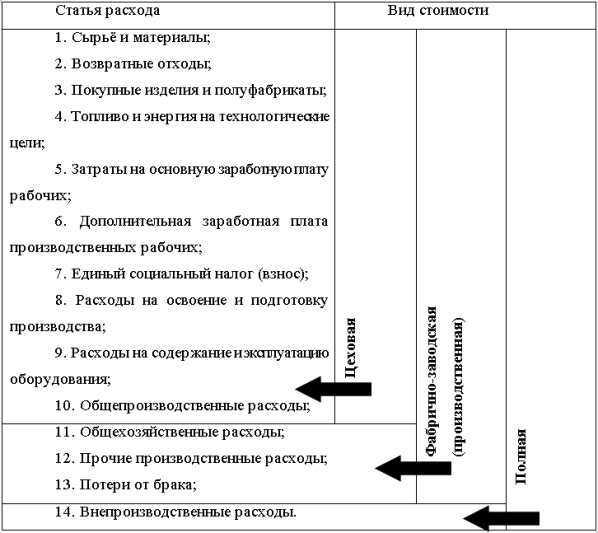

Все затраты на предприятии принято группировать по статьям калькуляции. Это наиболее удобная и общепринятая классификация, используемая внутри предприятия для увязки основных плановых показателей материально-технического обеспечения, фонда заработной платы, амортизации основных средств, а также для организации контроля за уровнем производственных затрат предприятия в целом и его хозрасчетных подразделений, анализа структуры затрат, расчета величины производственных запасов и контроля за их оборачиваемостью. Схема группировки затрат по статьям калькуляции представлена на рисунке 1. [2]

Рис. 1. Группировка затрат по статьям калькуляции

Стоит отметить, что такая группировка позволяет определить экономическую выгодность производства отдельных изделий, соотношение основных и накладных расходов и производственные потери.

На российских производственных предприятиях широко распространены такие методы учета затрат, как: попередельный, позаказный, попроцессный и нормативный.

Попередельный метод учета затрат характерен для массовых производств, в которых проводится последовательная переработка сырья (нефтеперерабатывающая промышленность, металлургия, текстильное производство и др.) в несколько переделов. Переделом называется набор производственных операций, в процессе которых сырье и материалы превращаются в полуфабрикаты или готовую продукцию.

Прямые издержки при данном методе отражаются в учете не по видам продукции, а именно по переделам. Себестоимость продукции каждого передела исчисляется отдельно, даже если речь идет о выпуске нескольких видов продукции. Косвенные расходы, в свою очередь, распределяются пропорционально установленным базам. Перечень переделов зависит от особенностей технологического процесса.

Позаказный метод, используемый в мелкосерийном и индивидуальном производстве сложных изделий (судостроение, самолетостроение и др.), предполагает открытие на предприятии заказов — документально оформленных распоряжений на выполнение производственного заказа. Принятым к исполнению заказам при регистрации и заполнении специального бланка присваивается индивидуальный номер, который впоследствии будет использоваться при составлении документации. Далее информация передается в бухгалтерию, где составляется карта аналитического учета издержек производства по заказу.

Прямые основные издержки производства при позаказном методе учитываются в разрезе калькуляционных статей по производственным заказам. Остальные издержки учитываются по местам возникновения и включаются в себестоимость заказов путем распределения. Особенностью этого метода является то, что все производственные расходы до выполнения заказа считаются незавершенным производством.

Попроцессный метод учета затрат распространен в отраслях с ограниченной номенклатурой продукции и там, где незавершенное производство незначительно, либо вообще отсутствует (например, в добывающей промышленности).

Данный метод заключается в учете прямых и косвенных издержек по статьям затрат на всю готовую продукцию. Средняя себестоимость единицы продукции определяется делением суммы всех издержек за отчетный период на количество выпущенной в периоде готовой продукции.

В отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и сложной продукции (машиностроение, металлообработка, швейное, обувное, мебельное производство и другие) используется нормативный метод учета затрат.

При данном методе отдельные виды затрат на производство учитываются по текущим нормам — размерам минимальных затрат, необходимым для производства продукции определенного качества. Кроме того, обособленно ведется оперативный учет отклонений фактических затрат от норм с обязательным указанием места возникновения отклонений и причин их образования, учитываются изменения текущих норм затрат в случае внедрения организационно-технических мероприятий, а также определяется влияние этих изменений на себестоимость готовой продукции. Чаще всего отклонения выявляются с помощью инвентаризации или метода документирования.

Среди положительно зарекомендовавших себя методов учета в западном производстве, наиболее распространены «стандарт-костинг», «директ-костинг» и система «Justintime». Каждый из них имеет ряд особенностей, отличных от отечественных методов учета, однако специфика каждого из них нашла применение и в российском производстве.

Система «стандарт-костинг» появилась в США в 30-х годах XX века — именно в этот период страна переживала экономический кризис. С тех пор широко применяется в странах с развитой рыночной экономикой. В России был разработан и удачно используется метод нормативного учета затрат на производство, основанный на принципах «стандарт-костинг». Является незаменимым инструментом в отраслях, где стабильность цен на ресурсы относительна, а производимые изделия в течение длительного времени не изменяются (например, швейное, обувное, мебельное производство и др.)

Нормирование затрат при данном методе осуществляется до начала отчетного периода по таким статьям расходов, как: основные материалы, оплата труда производственных рабочих, общепроизводственные расходы; расходы по реализации продукции. В течение отчетного периода ведется учет отклонений фактических расходов от нормированных затрат. Суммы отклонений фиксируются на специальных счетах. В конце отчетного периода отклонения списываются на финансовые результаты. Производится анализ отклонений. Далее принимается решение относительно корректировки установленных норм и нормативов. [3]

Возникшая в США в период Великой депрессии система «директ-костинг» не теряет своей актуальности и в наши дни. Её сущность заключается в разделении затрат предприятия на постоянные и переменные.

Постоянные затраты не относятся к себестоимости продукции, не зависят от объёма производства и связаны с определённым периодом, в то время как переменные затраты являются зависимыми от объёма выпуска продукции и относятся к её себестоимости. Готовая продукция и незавершённое производство в «директ-костинг» оцениваются в сумме переменных производственных затрат, в свою очередь постоянные затраты в отчётном периоде относятся на финансовый результат предприятия и не распределяются по видам продукции.

Сущность системы «Just in time» заключается в синхронизации поставок с процессами производства. Сырьё и материалы передаются в производство небольшими партиями и непосредственно в нужные точки производственного процесса, минуя склад, а выпущенная готовая продукция сразу поставляется потребителю. Основными преимуществами данной системы являются короткий производственный цикл, высокая оборачиваемость активов, а также низкие издержки хранения производственных запасов.

Данная система зародилась в 70-е года XX века в компании Toyota в Японии и в настоящее время успешно применяется во многих странах с развитой промышленностью.

Каждый из рассмотренных методов учета затрат является надежным инструментом, помогающим принять верное управленческое решение и пережить кризис с минимальными потерями для предприятия.

Литература:

- Борисов А. Б. Большой экономический словарь. — Отдельное издание. — М.: Книжный мир, 2010. — 864 с.

- Группировка затрат по статьям калькуляции // Схемо.рф. URL: http://схемо.рф/shemy/yekonomika/skljarenko-v-k-prudnikov-v-m-akulenko-n-b-kucherenko-a-i-yekonomika-predprijatija-v-shemah-tablicah-raschetah-2006-g/7727.html

- Герасимова Л. Н. Методы управленческого учета. Учебник. — М.: Проспект, 2016. — 192 с.