В большинстве научных публикаций под управленческим учетом понимают систему или комплексное решение задач по управлению доходами и расходами, денежными потоками, оборотными средствами и капитальными вложениями, т. е. финансовой деятельностью организации [1, с.3], или система, которая в рамках одной организации обеспечивает ее управленческий аппарат информацией, используемой для планирования, собственно управления и контроля за деятельностью организации. В любом случае этот процесс включает: выявление, измерение, сбор, анализ, подготовку, интерпретацию, передачу и прием информации, необходимой управленческому аппарату для принятия решений, формирования и передачу управляющего воздействия в систему управления предприятием [2, с.5].

Под информацией подразумевается факты, данные, результаты наблюдений, измерений все, что каким-то образом расширяет наши знания о хозяйственной жизни предприятия и окружающей его среды.

Таким образом, в любой системе управленческого учета на первом месте стоит этап сбора информации. Основной характеристикой информации, которой оперируют в учете является достоверность, то есть соответствие информации о свершившееся факте самому факту. Для решения этой задачи в бухгалтерском учете существует принцип документарности — любой факт хозяйственной жизни предприятия оформляется первичными учетными документами. Для целей бухгалтерского учета и финансовой отчетности такая оценка достоверности является необходимой и достаточной. Достаточно знать остатки по счетам (регистрам бухгалтерского учета) на конкретную дату в прошлом для решения задач финансовой отчетности. А поскольку между фактическим моментом свершения операции и моментом формирования финансовой отчетности проходит достаточно длительный промежуток времени нет необходимости иметь информацию о событии в момент его свершения.

Управленческий учет, являющийся частью системы управления предприятием не может позволить себе использовать информацию, сформированную исходя из требований достоверности основанной только на принципе «документарности». Задержка в получении информации может сказаться катастрофически при управлении предприятием.

Исходя из этого для оценки достоверности информации недостаточно принципа «документарности». Необходимо использовать дополнительные критерии оценки достоверности — критерии, связанные со временем. Чем ближе мы подходим к контролю непрерывных процессов функционирования предприятия, отступая от формирования отчетности на конкретную дату, тем важнее становится тот интервал времени, который проходит с момента фактического совершения события до получения информации об этом событии. Ценность информации состоит не только в гарантированной документом достоверности, но и в своевременности ее получения.

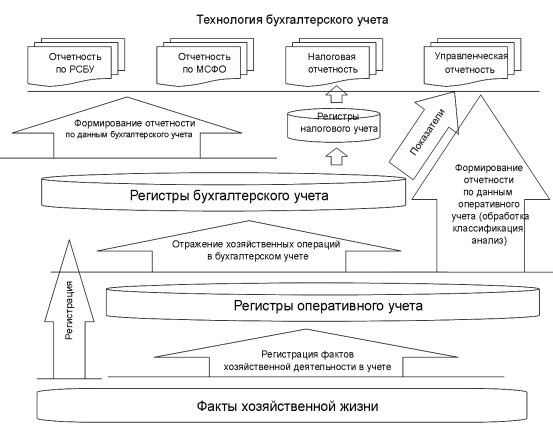

Для большего понимания места СЭС в бизнес процессах предприятия представим графически учет как технологию сбора и обработки информации (рис. 1).

В течении хозяйственной жизни в организации происходят события. Участники этих событий являются первыми обладателями информации о событии. В идеальном случае информация формируется в момент совершения операции участниками этой операции. На крупных и средних предприятиях существует система организации производства. В данной системе находится вся необходимая информация о производственном процессе, и производственных ресурсах (загрузка и состояние технологического оборудования, качество и количество трудовых ресурсов), о совершенных переделах — этапах производства и о произведенных расходах. При этом система организации производства является наиболее полной, обладающей максимальным количеством учетных и контрольных точек технологического процесса продукции, запущенной в производство и продукции, подготавливаемой к запуску.

Предположим, что информация и документ подтверждающий факт хозяйственной жизни формируется в системе управления производством или при ее отсутствии в регистрах оперативного учета с помощью участников самого события. Например, из систем закуп или сбыт выводятся накладные по приходу или по расходу сырья материалов и готовой продукции.

Для того чтобы в системе организации производства находилось необходимое количество актуальной информации необходимо чтобы участники производственного процесса фиксировали информацию о своих действиях. Каждый участник производственного процесса, деятельность которого связана с изменением объекта учета, должен производить какие-то дополнительные действия необходимые для поступления информации о совершенных операциях в систему учета (оперативного, бухгалтерского)

Затем сформированные первичные документы оформляются участниками события — ставятся необходимые подписи, с отметкой в системе о том, что такие подписи поставлены и документ оформлен. Попав в регистры оперативного учета, эта информация уже представляет интерес для управленческого персонала. Также эта информация по электронным каналам связи передается в систему бухгалтерского учета и становится доступна для бухгалтера. На следующем этапе при поступлении первичных документов бухгалтер производит регистрацию в соответствующих регистрах бухгалтерского учета факта хозяйственной жизни. Таким образом, система бухгалтерского учета предприятия сможет отвечать требованиям оперативности и достоверности и служить источником для формирования разных видов отчетности. Технология бухгалтерского учета представлена на рисунке 1.

Рис. 1. Технология бухгалтерского учета

При организации бизнес процессов производства, переработки, хранения, сбыта и т. д. необходимо включать элементы учетного процесса. Возникает необходимость говорить об учетном процессе как об одном из элементов производственного процесса. При достаточном уровне автоматизации дополнительная нагрузка на персонал будет минимальна, а внедрение в систему организации производства подсистем по формированию первичных учетных документов для бухгалтерского учета позволит минимизировать вероятность ошибок и трудоемкость всех учетных операций. Отсутствие подтверждения бухгалтером факта произведенных операций в виде фиксации в регистрах учета не является основанием для того чтобы не использовать существующую актуальную информацию для целей управления. После обработки бухгалтером первичных учетных документов, регистрации документов в информационной системе бухгалтерского учета эти данные приобретают более высокое качество достоверности.

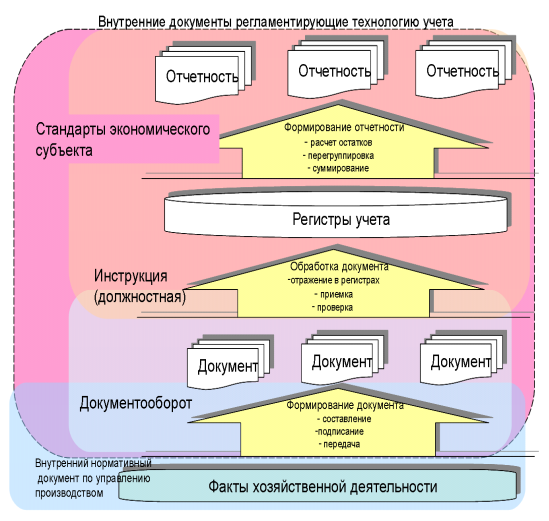

Стандарты экономического субъекта должны описывать обозначенную выше технологию бухгалтерского учета в условиях специфики функционирования каждого субъекта. Для более детального определения границ действия СЭС укрупнено рассмотрим существующие на предприятиях виды внутренних нормативных документов и их сферы регулирования. На Рисунке 2 представлено несколько этапов обработки учетной информации и внутренние нормативные документы, отвечающие за организацию этих этапов:

— формирование первичного документа включает в себя функции: составление, подписание, передача документов — документооборот;

— обработка документа бухгалтером состоит из функций: прием, проверка, отражение в регистрах — должностная инструкция исполнителя;

— формирование отчетности укрупнено включает в себя: расчет остатков, перегруппировка суммирование — должностная инструкция бухгалтера.

Для того что бы учет «начинался» в момент подготовки к событию хозяйственной жизни действие СЭС необходимо распространить на внутренние нормативные документы по управлению производством. Формирование графика документооборота и должностных инструкций бухгалтеров должны проходить с учетом требований стандартов экономического субъекта. На рисунке 2 определены внутренние документы, регламентирующие технологию учета.

Рис. 2. Внутренние документы, регламентирующие технологию учета

Выводы:

Стандарт учета экономического субъекта должен базироваться не только на принципах, определенных требованиями законодательства;

СЭС должен отвечать внутренним потребностям предприятия по управленческому учету и для этого быть частью технологического, производственного процесса;

Учет «начинается» не в момент поступления документа бухгалтеру, а в момент возникновения потребности совершить операцию, событие.

Также можно сделать вывод, что на современном уровне развития вычислительной техники границы между оперативным и бухгалтерским учетом размываются, и можно говорить об учете имеющим статус не подтвержденного — оперативного, и подтвержденного бухгалтером — бухгалтерского учета.

Литература:

- Управленческий учет: Учебное пособие/Под редакцией А. Д. Шеремета. — М.: ИД ФБК-ПРЕСС, 2000. — 512 с

- Управленческий учет издержек и доходов (с элементами финансового учета). Палий В. Ф.– М.: ИНФРА-М, 2006. — 279 с.

- Большой толковый словарь русского языка. Гл. ред. С. А. Кузнецов. Первое издание: СПб.: Норинт, 1998.

- Вахрушина, М. А. Бухгалтерский управленческий учет: Учебник для вузов. / М. А. Вахрушина. — М.: Омега-Л, 2007. — 570с.

- Кондраков Н. П., Иванова М. А. Бухгалтерский управленческий учет: Учебное пособие. — М.: ИНФРА-М, 2007. — 368с.

- Приказ Минфина РФ от 25.11.1998 N 56н (ред. от 20.12.2007) «Об утверждении Положения по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98)" (в ред. Приказов Минфина России от 20.12.2007 «N 143н», от 06.04.2015 «N 57н»).

- Никифорова Е. В., Шнайдер О. В. Отчетность об устойчивом развитии экономического субъекта: принципы, этапы подготовки // Вопросы региональной экономики. 2015. Т. 25. № 4. С. 161–166.

- Никифорова Е. В., Бердникова Л. Ф., Вокина Е. Б. Методические аспекты стратегического анализа в определении устойчивого развития организации // Актуальные проблемы экономики и права. 2015. № 4. С. 44.

- Хачатурова Т. О., Маркелова Т. В. Интегрированная отчетность как направление развития бухгалтерского учета // Омский научный вестник. 2015. № 3 (139). С. 254–257.