В сложившейся экономической ситуации Дальний Восток занимает стратегически важное положение. Проблемой выхода на рынок стран Азиатско-Тихоокеанского региона является недостаточное развитие финансовой инфраструктуры. Внедрение факторинговых операций играет важную роль в раскрытии потенциала малого и среднего предпринимательства. Проведен анализ развития рынка факторинга на Дальнем Восток, выявлены основные проблемы и предложены способы их решения.

Ключевые слова: предпринимательство, факторинг, факторинговые комании, финансовая инфраструктура, региональная экономика, дебиторская задолженность.

В условиях нестабильности темпов роста региональной экономики особую актуальность приобретает теоретическая интерпретация механизмов взаимообусловленного взаимодействия элементов региональной системы: «финансовый рынок — механизм финансирования реального сектора экономики». [12] Понимание данных механизмов помогает выявить существующие проблемы развития и предложить меры по оптимизации полезности взаимовлияния данных секторов в контексте формирования условий стимулирования эндогенного динамического потенциала. Сегодня одним из ключевых факторов в развитии предпринимательства на Дальнем Востоке является обеспечение соответствующей инфраструктурой, так как без неё развитие этого региона становится невозможным, а ограниченность доступа на рынки стран АТР вследствие отсталости и недостаточности инфраструктуры сдерживает реализацию экономического потенциала Дальнего Востока. [4] В стратегии развития малых и средних предприятий в Российской Федерации до 2030 года особое внимание уделяется инструментам их финансирования, в частности включение факторинга в число механизмов наиболее важных для достижения целей и решения задач данной стратегии. Опыт использования в отечественной и зарубежной экономике факторинга показал, что его развитие и применение в современной экономической ситуации особенно актуально, так как посредством этих операций для предприятий обеспечивается ускорение оборачиваемости оборотных активов и повышение эффективности развития экономического потенциала производственно-хозяйственной деятельности. [2]

Основные положения концепции:

Связь между финансами и экономическим развитием стала темой обширного исследования со времен Шумпетера (1912), который признавал важность финансового сектора в продвижении экономического роста. Начало различным современным эмпирическим трудам в этой области дали Кинг и Левайн (1993), основанным на работах Гамильтона (1969), отмечавшего, что финансовое развитие влияет на долгосрочный экономический рост. На протяжении многих лет одна часть научных трудов использовала методы панельных данных для заключения выводов, основываясь на причинной связи. Левин, Лоайз и Бек (2000) использовали в своих работах панель GMM оценки (основной метод для оценки параметров и статистических моделей), чтобы установить положительную связь между такими экзогенными компонентами как финансовое развитие и экономический рост. Другие ученые пробовали выяснить причины, используя микроэкономические данные на уровне малого предпринимательства. Так, особый вклад внесли исследования Клаппера, Лаевана и Раджана (2006) в области предпринимательства. Они использовали данные более 3 млн. фирм по всей Европе на базе информационных данных Amadeus. В результате обнаружили, что свободный доступ к внешнему финансированию положительно влияет на результат работы. В целом исследования показывают экономически большое влияние финансового развития на экономический рост. [8]

Предпринимательство и создание новых предприятий являются двумя ключевыми факторами экономического роста регионов и стран. Основная проблема развития предприятий сводится к источникам финансирования, так как именно они являются жизненной силой любого предприятия, что позволяет ему расти и производить больше продукции. Существует немало свидетельств о том в поддержку утверждения о том, что малые и средние предприятия сталкиваются с целым рядом препятствий и проблем в получении доступа к финансированию, в основном связанные с их ограниченными ресурсами и предполагаемым риском со стороны кредиторов. [9]

В нашем исследовании в качестве одного из источников внешнего финансирования малого и среднего предпринимательства выступает факторинг. Факторинг является одной из древнейших форм торгового кредитования. Существует мнение, что факторинг существует уже более 6 тыс. лет и его корни просматриваются еще в Древней Месопотамии и Древнем Риме. Однако некоторые ученые считают, что факторинг возник лишь в 30-е годы XX века или даже в конце XIX века в США. Официально первая операция была зафиксирована в 1963 году, когда правительство США признало факторинговые операции законным видом банковской деятельности. В СССР факторинговые операции стали применяться с 1 октября 1988 года Ленинградским Промстройбанком. [3] По причине неосведомленности многих руководителей предприятий в механизме этого вида услуг проведение факторинговых операций сводилось к банковскому гарантированию. В сущности, факторинг представлял не продажу просроченной задолженности, а немедленно получение суммы вне зависимости от платежеспособности плательщика.

В Российской Федерации факторинговая деятельности регулируется главой 43 о «Финансировании под уступку денежного требования» Гражданского кодекса РФ. По договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование. Иными словами, фактические долги (денежные требования) могут быть проданы кредитором определенному кругу лиц, обладающих свободными денежными средствами (финансовому агенту), который обязуется выплатить клиенту (кредитору) причитающийся ему долг третьего лица, за вычетом собственных интересов и комиссий.

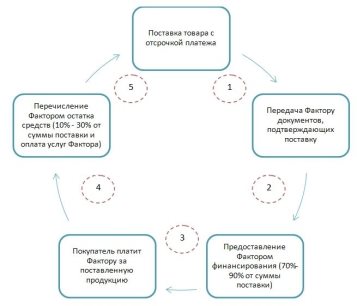

В простом понимании механизм факторинга представляет собой следующее: поставщик отгружает товар покупателю и незамедлительно получает от факторинговой компании финансирование в размере до 95 % от суммы поставки. Покупатель производит оплату поставленного товара в период предоставленной отсрочки уже банку с небольшой комиссией за услугу. Механизм факторинга представлен на рисунке 1.

Рис. 1. Механизм факторинга

Финансово-экономическая цель факторинга — ускорение финансового оборота, увеличение выручки за счёт экспоненциального роста продаж и предотвращение кассовых разрывов при осуществлении поставок с отсрочкой платежа. Использование факторинговых услуг особенно актуально для малых и средних предприятий, которые испытывают перманентную нехватку денежных средств, а также проблемы, обусловленные способностями хозяйственно-производственного цикла. [9]

Существует несколько разновидностей факторинговых услуг. В зависимости от степени риска, который принимает на себя факторинговая компания различают факторинг с регрессом и без регресса. Факторинг с регрессом предусматривает в случае неоплаты долга покупателем продукции и услуг с поставщика списание суммы задолженности. При использовании факторинга без регресса все риски неплатежа факторинговая компания принимает на себя. [11] В международной практике наиболее распространен второй вид факторинга.

Привлекательность факторинга как финансового инструмента для развития предпринимательской деятельности обусловлена рядом причин. Во-первых, факторинг, являясь альтернативным источником финансирования, может использоваться одновременно с традиционными финансовыми инструментами, так как он не требует традиционных залогов и гарантий. Во-вторых, с помощью факторинга решается задача высвобождения оборотных средств и увеличение количества обрабатывающих заказов. Это в свою очередь стимулирует рост объемов продаж. Еще одна особенность факторинга заключается в том, что он выступает важной предпосылкой обеспечения финансовой устойчивости и прозрачности предприятия. [10] Факторинг выступает в качестве страховщика бизнеса, так как в его орбиту входят инкассирование кредитной задолженности поставщика, предоставление гарантий от кредитных рисков, от возникновения сомнительных долгов. [6]

В отличии от классического кредитования, ориентированного на инвестиции, рынок факторинга можно считать индикатором развития торговли, доверия компаний друг к другу, их платежной дисциплине. [1]

Помимо очевидных преимуществ для самого бизнеса, способность коммерциализировать уровень доверия в своих собственных предприятиях путем обеспечения доступа к более благоприятным условиям для привлечения средств, вынуждает предпринимателей для создания более прозрачных бизнес-процессов, что будет способствовать контролю и, несомненно, увеличению сбора налогов.

Использование возможностей факторинга на Дальнем Востоке сегодня имеет серьезные предпосылки и обусловлено его многообразными достоинствами. В сложившейся экономической ситуации стратегическая роль Дальнего Востока становится ещё более очевидной, поскольку именно он обеспечивает выход на рынки стран АТР. Развитие факторинга на Дальнем Востоке может иметь решающее значение в ближайшие годы, так как по времени оно совпало с созданием ТОРов — промышленных экспортно-ориентированных кластеров с комфортным налоговым климатом и инфраструктурными преференциями. [4] Учитывая специфику ДВФО, направленную на рынок стран АТР, уместным было бы развитие международного факторинга. Перспективой развития международного факторинга на Дальнем Востоке является деятельность, направленная на внешнюю торговлю. К импортной составляющей региона относятся: предприятия, осуществляющие импортные закупки продтоваров, бытовой техники и электроники, сырья, стройматериалов, покупка оборудования, рыболовецких судов. К экспортному сегменту можно отнести рыбную продукцию, продукцию лесной промышленности, а также технологическую. [4]

Метод проведения анализа литературы:

Методология, принятая в данном исследовании, состояла из двух этапов. На первом этапе были сформированы и собраны данные, полученные с помощью структурированного анкетного опроса малых и средних предприятий, проведенного Ассоциацией факторинговых компаний (АФК) о деятельности российских факторинговых компаний. В общей структуре статистических показателей факторинга мы выделили сектор малого и среднего бизнеса.

Второй этап включает подробный анализ эмпирических результатов, направленных на выявление существенных причин проблемы развития факторинговых услуг в сфере предпринимательства на Дальнем Востоке.

В исследовании применялись общенаучные методы — системный подход, анализ и синтез, сочетание микро- и макроэкономического анализа, а также методы экономического, статистического и сравнительного анализа экспертных оценок.

Анализ:

Анализ статистических данных показал, что в целом по России оборот факторинга по итогам 2015 года составил 1 трлн. 845 млрд. рублей и сократился впервые с кризисного 2009 года на 10 процентов за год. В секторе малого и среднего бизнеса оборот рынка факторинга снизился на 30 процентов и оказался равным 283 млрд. рублей. В качестве причины мы выделяем следующее: рост процентных ставок по факторинговым операциям, удорожание фондирования и ухудшение финансового состояние клиентов. Так как рынок факторинга является неотъемлемой частью финансового рынка, то, несомненно, что он будет дрейфовать в след за экономической ситуацией в целом. За счет сокращения потребления, ухода с рынка ряда компаний, рынок факторинга будет также сжиматься.

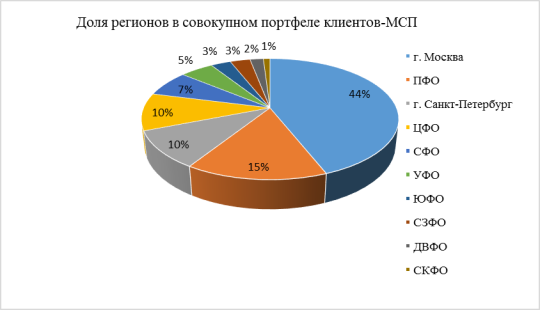

Данные о доли регионов в совокупном портфеле клиентов-МСП и в частности Дальнего Востока представлены на рис 2.

Рис. 2. Доля регионов в совокупном портфеле клиентов-МСП.

Несмотря на экономический потенциал Дальневосточного федерального округа, он занимает лишь предпоследнее место в доле портфеля сегмента и составляет 2 процента, а 2/3 от общей доли рынка сконцентрировано в Москве и Санкт-Петербурге.

На рынке Дальнего Востока факторинговые операции представлены тремя игроками: ВТБ Факторинг, Промсвязьбанк, Альфа-банк, в то время как в центральной части России не менее двенадцати. Основная доля за исследуемый период пришлась на ВТБ Факторинг — 727,66 млн. руб. и 6 клиентов, Промсвязьбанк — 26,87 млн. руб. и 5 клиентов и Альфабанк — 3 млн руб. и 1 клиент. Из данных следует, что рынок факторинговых услуг на Дальнем Востоке далёк от насыщения и его развитие находится на очень низкой отметке.

Мы выделяем ряд факторов, которые, на наш взгляд, сдерживают развитие факторинговых операций в регионе:

- Затруднение получения факторинговых услуг малым и средним предприятиям вызвано их финансовой непрозрачностью. Как следствие, временные затраты не соответствуют полученной выгоде, и компании легче взять кредит. [13] Усугубляется ситуация тем фактом, что малый и средний бизнес испытывает большую волатильность прибыльности, роста и прибыли по сравнению с более крупными фирмами, и их выживаемость значительно ниже. [7]

- Недостаточный уровень развития экономики в стране в целом, которую нельзя назвать полноценной рыночной. Проблемы малого и среднего бизнеса в получении доступа к факторинговой услуги усугубляется негибкостью макрополитического уровня, институтов и нормативно-правовой среды. [1] В стране с нехваткой национального сбережения предпочтение будет отдаваться крупным предприятиям, тем самым вытесняя малый и средний бизнес.

- Недостаточное продвижение факторинга в регионе по сравнению с прочими финансовыми услугами и, следовательно, недостаточная информированность об этом продукте, о его преимуществах и недостатках.

Обсуждение:

Решение задачи по повышению уровня информированности предпринимателей требует применение проактивного подхода с использованием современных технологий и форматов предоставления с учетом бизнес-запросов.

На современном этапе развития факторинга внутренняя правовая система не может обеспечить адекватную защиту кредитных организаций от просроченных платежей. Развитие системы стандартов факторинга и принципов оценки кредитного риска улучшит ситуацию.

Ограниченность в выборе поставщика финансовых услуг может быть решена с помощью создание единой электронной площадки, на которой субъекты МСП смогут верифицировать и уступить свою дебиторскую задолженность факторинговым операторам, получив оптимальные коммерческие условия по факторингу. Создание электронного документооборота необходимо для развития международного факторинга, так как Дальний Восток занимает стратегически важное положение для освоения рынков стран Азиатско-Тихоокеанского региона. Примером реализации успешного международного факторинга является Китай. Сочетание ТОРов на юге страны и экспортного факторингового финансирования от ведущих китайских банков позволило занять лидирующее место по объемам мирового экспортного факторинга и составило 40 процентов, в то время как Россия составила всего лишь 1,5 процента. [5]

Заключение:

Предпринимательская активность макрорегиона возможна лишь в том случае, если будут разрабатываться различные финансовые инструменты, доступная инфраструктура. Привлекать к созданию и ведению бизнеса потенциальных предпринимателей Дальний Восток сможет только тогда, когда условия размещения бизнеса будут относительно лучше, чем в других регионах и странах, а инструменты финансирования будут работать на всю мощь. В исследовании было выявлено, что рынок факторинга практически не развит на Дальнем Востоке, однако необходимость его развития обусловлена важными факторами, основным из которых является удобное геополитическое расположение.

Необходимость активизировать бизнес-среду региона, в частности такой механизм развития как факторинг, будет способствовать реализации стратегически важных для территории проектов (выход на рынок стран АТР) и увеличению активности регионального бизнеса, что приведет к увеличению объема производства, импортозамещению, созданию новых рабочих мест и росту налоговых поступлений в бюджет.

Литература:

- Белоусов Д. Р., Абрамова Е. А., Апокин А. Ю. Будущее России: макроэкономические сценарии в глобальном контексте. Журнал Форсайт. Выпуск № 2 / том 7 / 2013.

- Емельянов В. Ю. Факторинг и факторинговые отношения в финансовой системе. Журнал Вестник Самарского государственного университета. Выпуск № 6 (117) / 2014.

- Иванов Э. А., Степанова Н. Л. Историческая, экономическая и правовая основы факторинговых операций. Журнал Транспортное дело России. Выпуск № 5 / 2012.

- Проблемы интеграции Дальнего Востока России со странами Азиатско-Тихоокеанского региона. Туманов Е. С., Равнянский А. К., Антонова А. И. Номер: 2 (65) Год: 2016 Страницы: 61–71ЖУРНАЛ: ДИСКУССИЯ. Издательство: Институт современных технологий управления (Екатеринбург)

- Территория факторинга. Журнал «Коммерсантъ Деньги» № 46 от 23.11.2015, стр. 48. Автор: Юлия Савина.

- Федосова Е. В., Никонова Я. И. Факторинг — перспективный инновационный инструмент формирования оборотных средств в торговле. Журнал Современные наукоемкие технологии. Выпуск № 7–1 / 2014.

- Ayyagari, Meghana & Demirguc-Kunt, Asli & Maksimovic, Vojislav, 2012. «Financing of firms in developing countries: lessons from research», Policy Research Working Paper Series 6036, The World Bank.

- Financial Policy and Capital Structure Choice in U. K. SMEs: Empirical Evidence from Company Panel Data. Nicos Michaelas, Francis Chittenden and Panikkos Poutziouris. Small Business Economics Vol. 12, No. 2 (Mar., 1999), pp. 113–130

- Harvie, C. (2011), ‘Framework Chapter: SME Access to Finance in Selected East Asian Economies’, in Harvie, C., S. Oum, and D. Narjoko (eds.), Small and Medium Enterprises (SMEs) Access to Finance in Selected East Asian Economies. ERIA Research Project Report 2010–14, Jakarta: ERIA. pp.17–40.

- Kiisel, T. (2013). Getting a business loan: Financing your main street business. Getting a business loan: Financing your main street business

- Olesya Stroeva & Natalya Sukhorukova & Aleksandr Tsvyrko & Tatyana Ivashchenko, 2015. «Development of Factoring Market in Russia», European Research Studies Journal, European Research Studies Journal, vol. 0(3), pages 51–62.

- Safiullin, M. R., Elshin, L. A., & Prygunova, M. I. (2015). Methodological specifics of forecasting the development of the industrial sector of a region’s economy factoring in the impact of shock “impulses” on it (through the example of the republic of tatarstan). Asian Social Science, 11(7), 82–90.

- Zahra, S. A., & Wright, M. (2011). Entrepreneurship's next act. Academy of Management Perspectives, 25(4), 67–83.