В настоящей статье рассматривается роль финансового анализа в деятельности предприятия. Проанализированы цели и задачи оценки финансового состояния. Рассмотрен ряд интерпретаций содержания финансового анализа различными авторами. Дается определение «финансового положения». Прослеживается связь между эффективной системой управления предприятием и проведением финансового анализа.

Ключевые слова: финансовый анализ, финансовое состояние, финансовая устойчивость, оценка финансового состояния, анализ финансовой устойчивости, анализ.

Современные рыночные условия функционирования хозяйствующих субъектов характеризуются платежным кризисом страны, ростом цен, неравномерностью развития регионов, девальвацией и целостным снижением системной устойчивости и экономической стабильности. Данные факторы развития экономической системы символизируют о том, что финансовая деятельность предприятий осуществляется в условиях перманентной неопределенности и рисков. Категории «неопределенность» и «риск» играют значительную роль в экономическом аспекте. Так, будучи неотъемлемой составной частью условий финансовой деятельности, неопределенность лежит в основе множества экономических явлений, взаимодействие с которыми вызывает соответствующий «отклик» как отдельных экономических единиц, так и общества в целом. Поэтому перед субъектами хозяйствования встает проблема поиска и реализации альтернативных решений, выбор варианта, который в большей мере отвечает целям организации. Без экономического анализа это невозможно осуществить. Следовательно, каждому хозяйствующему субъекту актуальна и необходима информация о ее финансовом состоянии — с одной стороны, и с другой — о финансовом состоянии ее существующих и потенциальных предприятий-партнеров. На основе данной информации, экономический субъект в состоянии выбрать оптимальное направление своего развития, принять обоснованное экономическое решение стратегических и тактических задач, качественно оценить процессы своей деятельности, и, в частности, разработать эффективную систему управления финансовыми рисками. При этом основным инструментом обеспечения этими данными служит финансовый анализ. Благодаря ему, становится возможным определение достаточности капитала предприятия, его имущественного состояния, уровень зависимости от привлеченных источников, необходимость в дополнительных заимствованиях; измеряется целесообразность инвестиций и иных вложений. Анализ финансового состояния также позволяет выявить уже существующие, и только наметившиеся проблемы и привлечь к ним внимание руководства предприятия [1, с. 7]. Следует отметить, что осуществление финансового анализа позволяет определить не только положительные моменты в функционировании хозяйствующего субъекта, путем отражения динамики позитивных результатов анализируемого периода, но и, в первую очередь, дает возможность выявить сложные аспекты в управлении. Данная возможность, в свою очередь, способствует минимизации рисков и потерь предприятия, и доказывает, что итоги анализа финансового состояния предприятия необходимы с позиции всесторонней оценки принимаемых решений.

Российские организации вынуждены функционировать в условиях повышенных рисков. Они чаще, чем их зарубежные коллеги, оказываются в кризисных ситуациях. Причем большинство таких случаев, по мнению многих экономистов, связано с неадекватной оценкой хозяйствующими субъектами собственного финансового положения, а также надежности и устойчивости их основных партнеров по бизнесу.

Прежде чем тщательно рассматривать вопросы анализа финансового положения хозяйствующего субъекта, следует определить, что представляет собой понятие «финансовое состояние». В экономической литературе оно интерпретируется по-разному. Обобщив трактовки различных авторов, можно сформулировать следующее определение: финансовое состояние организации — это характеристика его финансовой конкурентоспособности, а именно платежеспособности, кредитоспособности, а также использования финансовых ресурсов и капитала, выполнения обязательств как перед государством, так и другими организациями. Из этого следует, что финансовое состояние характеризует финансовые возможности компании как партнера по бизнесу, как объекта инвестирования капитала, как налогоплательщика.

Первичными показателями финансового состояния выступают платежеспособность, кредитоспособность, ликвидность активов, финансовая устойчивость. При определении анализа финансовой устойчивости хозяйствующего субъекта выясняют насколько результативно и рационально используются финансовые ресурсы и своевременно ли погашаются все краткосрочные и долгосрочные обязательства предприятия.

Оценка финансового состояния является частью финансового анализа и может быть выполнена с различной степенью детализации. Конкретизированный анализ финансового состояния дает возможность иметь подробную характеристику имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в отчетном периоде, а также имеющихся возможностей развития субъекта на перспективу. В экономической области сформировался достаточный опыт с разными точками зрения касательно определения содержания финансового анализа.

В результате сравнения различных интерпретаций содержания финансового анализа таких авторов, как Савицкая Г.В, Грязнова А.Г, Ковалев В.В и Банк В.Р, выявлено, что итогом осуществления финансового анализа выступает информация о средствах хозяйствующего субъекта и его способности к дальнейшему развитию в процессе исполнения его финансовой политики и определение первостепенных факторов, отвечающих за сложившуюся динамику. При этом предметом финансового анализа выступают финансовые ресурсы и их потоки.

Анализ финансового состояния предприятия дает возможность выявить наиболее важные аспекты и наиболее «уязвимые» позиции компании. Результаты анализа отвечают на вопрос, каковы основополагающие способы улучшения финансового состояния предприятия в конкретный период его деятельности. Задачи финансового анализа должны быть согласованы с его целями, поскольку это в значительной мере воздействует на оценку показателей финансовой деятельности. Ведущей целью финансового анализа является получение ряда основополагающих параметров, предоставляющих объективную картину финансового состояния коммерческой организации, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. Но также цель же анализа состоит и в том, чтобы перманентно проводить работу, направленную на усовершенствование финансового состояния коммерческой организации. [3, с.179].

В качестве исходных данных при оценке и анализе финансового состояния и финансовых рисков экономического субъекта используются следующие сведения: бухгалтерская отчетность компании, пояснительная записка к годовому отчету и данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса.

Финансовый анализ понимается широко и охватывает все разделы аналитической работы, входящие в систему финансового менеджмента. Анализ начинается с обзора основных показателей деятельности предприятия. Каждый показатель имеет определенное числовое выражение, описывающее определенное измерение объекта или процесса и отражающее в цифровой форме их количественные параметры и экономическую сущность. При этом каждый объект или хозяйственный процесс обычно определяются комплексом взаимосвязанных показателей [4].

Основным источником для проведения финансового анализа обычно выступает бухгалтерская отчетность. Однако, для эффективности проведения оценки финансового состояния важно соблюдение следующих требований: полнота, существенность, нейтральность, сравнимость, сопоставимость и полезность для принятия решений внутренними и внешними пользователями.

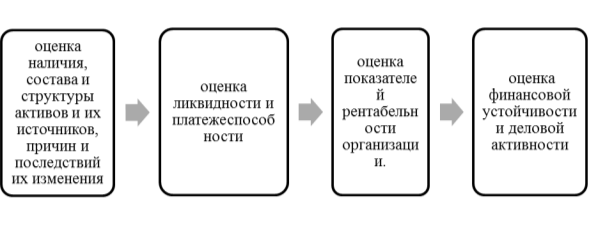

Процесс проведения анализа предполагает следующие этапы (рис. 1)

Рис. 1. Этапы проведения финансового анализа [2, с.14]

После сбора информации, предназначенной для финансового анализа и анализа рисков, предприятие получает возможность оценить динамику показателей деятельности предприятия с учетом воздействий внешних и внутренних социально-экономических и политических факторов, что в следствие позволяет всесторонне и профессионально построить прогнозы на будущее состояние рыночной конъюнктуры и реально оценить возможные риски.

Из выше описанного следует, что именно система анализа финансового положения напрямую взаимосвязана с формированием оперативной системы управления рисками. Финансовый анализ является прерогативой высшего звена управления предприятием, способного принимать решения по формированию и использованию капитала и доходов, а также влиять на движение денежных потоков. Поэтому руководители хозяйствующих субъектов должны вводить практику ведения комплексного анализа финансового состояния как важнейшего элемента антикризисного управления, отслеживать параметры и определять тенденции развития, разрабатывать укрупненный прогноз. Каждое предприятие должно четко оценивать финансовый потенциал, тактику и стратегию своего дальнейшего развития, а также финансовое состояние как своего предприятия, так и предприятий–партнеров.

Литература:

- Вакуленко Т. Г. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений / Т. Г. Вакуленко, Л. Ф. Фомина. — СПб.: Издательский дом Герда, 2007. — 214 с.

- Горский И. В. Прибыль предприятия и налоги // Налоговое обозрение. — 2011. — № 1–2. — С. 3–14.

- Кармин Т. Р., Макмин А. Р. Анализ финансовых отчетов (на основе СААР): Пер. с англ. — М.: Инфра-М, 2009. — 240 с

- Селезнева Н. Н., Финансовый анализ. Управление финансами:Учебное пособие/ Н. Н. Селезнева, А. Ф. Ионова — 2-е изд., перераб. и доп. –М.: ЮНИТА-ДАНА,-2009, — 639 с.