Страхование как сфера финансовой деятельности возникло из разделения общественного труда и развивалось по мере осознания человеком ценности своей жизни, здоровья и имущества.В условиях перехода к рыночной экономики страхование принадлежит к числу наиболее быстро развивающихся отраслей хозяйственной деятельности.

Страхование от несчастных случаев является традиционным видом страхования жизни, содержание которого в последнее время изменилось за счет включения дополнительного страхового покрытия в виде страхования смертельно опасных заболеваний, таким образом, полное современное название этого вида — страхование от несчастных случаев и профессиональных заболеваний. Основная цель страхования от несчастных случаев — возмещение вреда, нанесенного здоровью и жизни застрахованного, либо компенсация от потерянных доходов при временной или постоянной утрате трудоспособности в результате действия неожиданных, кратковременных внешних факторов или возникновения непредвиденных обстоятельств. [5, с. 23]

Исследование проблемы развития обязательного социального страхования от несчастных случаев и профессиональных заболеваний предполагает поэтапное решение целого ряда достаточно сложных вопросов теоретического и практического плана.

Как объект исследования, страхование от несчастных случаев и профессиональных заболеваний представляет собой продукт, производимый системой социального страхования. И здесь в скрытом виде существует несколько противоречий, изучая которые можно выделить его специфические свойства. Во-первых, социальное страхование — это некоммерческий страховой сектор. Страхование от несчастных случаев на производстве и профессиональных заболеваний является элементом системы социального страхования. Он осуществляется в обязательной форме на основании ФЗ от 24.07.1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (c изменениями от 29.12.15). Принудительный характер страхования уже сам по себе свидетельствует об отсутствии потребности в нем со стороны страхователя. Следующее противоречие заключается в том, что в коммерческом секторе обязательные виды страхования, которые обычно регулируются специальными законодательными актами. Однако для обязательного страхования от несчастных случаев на производстве и профессиональных заболеваний такие аналоги в коммерческом секторе распространены чрезвычайно редко. И, наконец, третье противоречие связано с тем, что будучи страховым продуктом, страхование от несчастных случаев и профессиональных заболеваний должно обеспечивать право страхователей и застрахованных лиц на определенный спектр страховых услуг, но эти страховые услуги не всем их потребителям и не всегда известны, а, следовательно, они практически не учитываются ими при планировании своих бюджетов. По этому поводу В. Г. Павлюченкоотмечает, что изменения системы социального страхования «… для большинства граждан воспринимались как некие формальные акты правительства. …Для основной массы населения социальное страхование не стало неотъемлемым компонентом его личной ответственности за свое благополучие при наступлении страхового случая». [3, с. 161]

Страховые взносы по обязательному социальному страхованию от несчастных случаев на производстве составляют внушительные суммы. Например, в2015 г. их величина в бюджете ФСС составила 97,3 млрд. руб. Для сравнения отметим, что объем поступлений (ЕСН и страховых взносов) в систему ФСС РФ в2015 г. (519,5 млрд. руб.) сопоставим с расходами федерального бюджета на образование (388,4 млрд. руб.) и здравоохранение (188,1 млрд. руб.). [4, с. 39]

Система социального страхования РФ соответствует государственной схеме организации и имеет структуру, основанную на внебюджетных страховых фондах. Бюджет ФСС не является частью государственного бюджета. Бюджет Фонда и отчет о его исполнении утверждаются федеральным законом, а бюджеты региональных и центральных отделений Фонда после рассмотрения правлением Фонда утверждаются председателем Фонда. Проект закона «О бюджете ФСС» утверждается отдельно каждый год. Основная финансовая смета ФСС состоит из расходов и доходов на годовой период. [2, с. 22]

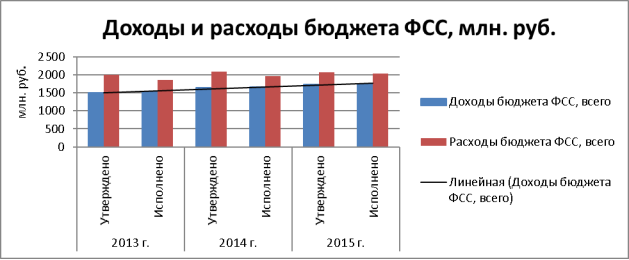

В таблице 1 представлена динамика доходов и расходов Орловского отделения ФСС РФ.

Таблица 1

Динамика исполнения основных показателей бюджета Фонда социального страхования РФ по Орловскому региональному отделению за 2013–2015гг., млн. руб.

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

|

Доходы бюджета ФСС, всего |

1513,5 |

1661,9 |

1743,8 |

|

Расходы бюджета ФСС, всего |

1864,1 |

1953,6 |

2040,9 |

|

Величина дефицита / профицита бюджета ФСС |

-350,6 |

-291,7 |

-297,1 |

Бюджет Фонда социального страхования Российской Федерации сформирован по доходам: общий объем доходов бюджета Фонда в 2015 году увеличился на 105,25 % к уровню 2014 года; в 2014 году увеличился на 109,95 % к уровню 2013 года. Общий объём расходов бюджета Фонда в 2015 году так же увеличился на 104,93 % к уровню 2014года; в 2014 году увеличился на 104,81 % к уровню 2013 года. В целом, за изучаемый период наблюдается дефицит бюджета.

Данные таблицы 1 отображаются на рисунке 1.

Рис. 1. Доходы и расходы бюджета ФСС, млн. руб.

Оценим динамику расходов по страхованию от несчастных случаев и профессиональных заболеваний в таблице 2.

Таблица 2

Динамика расходов обеспечения по страхования от несчастных случаев на производстве ипрофессиональных заболеваний (на основе данных Орловского регионального отделения ФСС РФ)

|

Показатели |

2013г. |

2014г. |

2015г. |

|

Расходы, произведённые исполнительным органом Фонда |

|||

|

Ежемесячная страховая выплата |

154224506,46 |

159942790,30 |

166118710,83 |

|

Единовременная страховая выплата |

2293324,02 |

6260781,24 |

5248973,74 |

|

Постоянный специальный медицинский уход |

108989,72 |

110587,95 |

76578,39 |

|

Постоянный посторонний уход |

6480,00 |

6480,00 |

6480,00 |

|

Посторонний бытовой уход |

263993,59 |

254137,49 |

254454,93 |

|

Приобретение лекарств и изделий медицинского назначения |

2303097,35 |

2378197,10 |

2756793,09 |

|

Протезирование |

5090791,03 |

6554545,71 |

8395297,72 |

|

Санаторно-курортное лечение |

8721223,83 |

8883649,25 |

8753343,01 |

|

Проезд к месту лечения |

585360,59 |

620492,03 |

559615,51 |

|

Обеспечение автомобилем |

2933725,53 |

2798056,80 |

2805074,10 |

|

Обеспечение коляской |

9000,00 |

47395,80 |

225125,00 |

|

Обеспечение комнатным креслом-коляской |

26100,00 |

23375,00 |

24625,00 |

|

Горюче-смазочные материалы |

26221,48 |

22697,54 |

24335,54 |

|

Ремонт транспортных средств |

42871,50 |

- |

68475,37 |

|

Постельные принадлежности |

1040,00 |

- |

- |

|

Предметы личной гигиены |

4560,00 |

- |

- |

|

Стационарное лечение |

1381072,81 |

1326545,88 |

1462509,54 |

|

Амбулаторно-поликлиническое лечение |

87306,60 |

91108,81 |

150890,19 |

|

Реабилитационное лечение |

173120,00 |

219520,35 |

304290,00 |

|

Технические средства реабилитации |

407822,70 |

843614,03 |

567549,30 |

|

Путёвка для сопровождающего лица |

339896,00 |

233273,47 |

216100,00 |

|

Проезд сопровождающего лица |

36044,3 |

24859,70 |

21077,60 |

|

Итого |

179066547,51 |

190642108,51 |

198039730,86 |

|

В том числе дополнительные расходы |

22548717,03 |

24438536,97 |

26672046,29 |

|

Расходы, произведённые страхователями |

|||

|

Дополнительный отпуск для лечения |

236699,74 |

303222,51 |

301987,60 |

|

Итого |

236699,74 |

303222,51 |

301987,60 |

|

В том числе дополнительные расходы |

236799,74 |

303222,51 |

301987,60 |

На основании данных таблицы 2 можно сделать вывод, что в целом за изучаемый период происходит увеличение расходов. Самая большая статья расходов — это ежемесячные выплаты по страхованию от несчастных случаев и профессиональных заболеваний. На протяжении 3 лет наблюдается увеличение этого показателя на 103,7 % в 2014 г. по сравнению с 2013 г и на 103,9 % в 2015 г. по сравнению с 2014 г.

Анализ исполнения основных показателей бюджета невозможен без оценки состава доходов ФСС.

Таблица 3

Анализ динамики состава доходов бюджета Фонда социального страхования, млн. руб. (на основе данных Орловского регионального отделения ФСС РФ)

|

Показатели |

2013г. |

2014г. |

2015г. |

|

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве |

271,2 |

284,1 |

292,7 |

|

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством |

1267,3 |

1359,8 |

1410,5 |

|

Задолженность и пересчёты по отменённым налогам |

0,554 |

0,282 |

0,311 |

|

Денежные взыскания за нарушения законодательства РФ о государственных внебюджетных фондах |

1,168 |

0,629 |

0,326 |

|

Поступления капитализированных платежей предприятий |

0,07 |

1,041 |

7,296 |

|

Прочие не налоговые поступления в ФСС |

-28,0 |

14,877 |

31,589 |

|

Прочие доходы |

1,216 |

1,159 |

1,096 |

|

Итого доходы |

1513,5 |

1661,9 |

1743,8 |

На основании данных таблицы 3 можно сделать вывод, что в 2013–2015 гг. происходит увеличение доходов, т. е. положительная динамика (в 2013г. — 1492, 6 млн. руб., в 2014 г. — 1641,1 млн. руб., в 2015г. — 1727,3 млн. руб.). Наибольшее количество доходов за последние 3 года в бюджет Орловского отделения ФСС РФ поступило благодаря страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное социальное страхование от несчастных случаев на производстве.

Страхование от несчастных случаев и болезней зарекомендовало себя в России как достаточно распространенное и востребованное страхование как в форме индивидуального, так и коллективного страхования. Произошедшие и предстоящие изменения в налоговом, гражданском, социальном законодательстве позволяют предположить, что данный вид страховой деятельности будет одним из наиболее востребованных, недорогих и динамичных видов страхования.

Литература:

- Барановский И. Г., Измайлова О. Г., Субботин В. В., Ткачёв В. В. Отечественная система обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний // Безопасность труда в промышленности. — 2014. — № 11. — С. 27–31.

- Леонова Е. В. Особенности формирования механизмов социального страхования в России: причины, условия, перспективы развития // Экономика и предпринимательство. — 2015. — № 6–1. — С. 81–87.

- Павлюченко В. Н. Социальное страхование. — М.: Издательско-торговая корпорация «Дашков и К», 2013. — 201 с.

- Паньков В. Г.,Михина Т. Д. Производственный травматизм: снижается или растет? // Охрана труда и социальное страхование. — 2015. — № 1. — С. 38–42.

- Самаруха В. И., Селивёрстова Е. В. Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. — Иркутск: Байкальский государственный университет, 2013. — 168 с.