В статье анализируется опыт налогового стимулирования развития инновационной инфраструктуры в КНР и РФ как ключевого элемента экономической политики государства, а также характеризуется российский опыт создания технопарков и китайский опыт создания бизнес-инкубаторов (на примере software park ZhongGuanCun).

Ключевые слова:инновационная экономика, инновации, инновационная деятельность, инновационная инфраструктура, налоговое стимулирование, налоговые льготы, технопарк, бизнес-инкубатор.

Ядром экономики инновационного типа является научная, научно-техническая и инновационная деятельность, обеспечивающая получение новых знаний, их трансформацию в технологии, оборудование, материалы, нематериальные активы и иную наукоемкую продукцию. Инновационная деятельность субъектов экономики, как и всякая другая деятельность, нуждается в соответствующей инфраструктуре, которая ее поддерживает, что требует создания и развития инновационной инфраструктуры и изучения опыта различных стран в этой сфере.

В 2005 г. российское правительство сделало ставку на реализацию суперактивной модели перехода к инновационной экономике на основе инвестирования приоритетных национальных проектов и инновационных программ. По мнению многих специалистов, наиболее приемлемой для нашей страны является именно эта модель, пока есть доходы от экспорта углеводородного сырья и не утрачен полностью научно-инновационный потенциал, прежде всего, в оборонном комплексе [2].

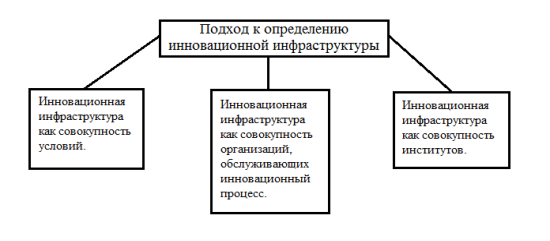

Необходимо отметить, что понятие «инновационная инфраструктура» является достаточно новым для отечественного научного обихода, не существует единого ее определения, но представляется возможным выделить несколько подходов к трактовке этого понятия (рисунок 1).

Рис. 1. Подходы к определению понятия «инновационная инфраструктура»

В рамках первого подхода инновационная инфраструктура определяется как совокупность организаций, обслуживающих инновационный процесс [4].

Концепция инновационной политики РФ к инновационной инфраструктуре относит такие организации, как инновационно-технологические центры (ИТЦ), технологические инкубаторы, технопарки, учебно-деловые центры и другие специализированные организации.

В «Основах политики РФ в области развития национальной инновационной системы на период до 2010 г. и дальнейшую перспективу» приводится более представительный перечень объектов инновационной инфраструктуры: центры трансфера технологий, ИТЦ, технопарки и территории высоких технологий, фонды поддержки НИОКР, фонды стартового и венчурного финансирования, центры подготовки специализированных кадров, центры по информационному обеспечению инновационной деятельности и др.

В соответствии со вторым подходом инновационная инфраструктура представляет собой совокупность условий. В работе инновационная инфраструктура также идентифицируется с полным циклом инновационного процесса и рассматривается как совокупность информационных, организационных, маркетинговых, образовательных и других сетей, которые помогают новой идее добраться до практической реализации и найти своего потребителя [1].

Третий подход, определяющий инновационную инфраструктуру как совокупность институтов, сформировался относительно недавно. В соответствии с этим подходом инновационная инфраструктура — совокупность институтов, обеспечивающих доступ к различным ресурсам, создающих благоприятные условия и оказывающих разнообразные услуги участникам инновационной деятельности, позволяющих снизить совокупные затраты на получение результата этой деятельности и его коммерциализацию.

По мнению автора, именно «институциональный» подход к целям, функциям, задачам и содержанию инновационной инфраструктуры как одному из ключевых элементов НИС является наиболее адекватным современным реалиям.

Наиболее «старый» тип организационных элементов отечественной инновационной инфраструктуры рыночного периода — технопарк (во всем разнообразии его модификаций — научный, технологический и т. п.), а также инкубаторы наукоемкого бизнеса (бизнес-инкубаторы), входящие, как правило, в состав технопарков. В РФ первая волна формирования технопарков началась в конце 1980-х — начале 1990-х гг. В 1990 г. начинает реализовываться программа создания и развития технопарков. Выделяемые им средства — скорее символические, лишь обозначающие государственную поддержку вновь образованным структурам [2].

Этот период характерен постепенным завершением формирования системы поддержки российского малого инновационного предпринимательства, т. к. существенная часть поддержки малых высокотехнологичных предприятий (МВП) осуществляется федеральными и в некоторых случаях региональными фондами путем выделения средств непосредственно МВП (зачастую — на возвратных условиях в форме льготного кредитования). На такую поддержку могли претендовать лишь уже сложившиеся фирмы. Но практика осуществления подобной «прямой» поддержки показывает, что ее экономическая эффективность невысока.

Важным этапом в развитии технопарков в РФ стало появление Распоряжения Правительства РФ от 10.03.2006 г. № 328-р, одобряющего комплексную программу «Создание в РФ технопарков в сфере высоких технологий». Отличительной особенностью технопарков, создаваемых в рамках этой программы, являлось создание объектов инфраструктуры за счет средств государственной финансовой поддержки.

По состоянию на 2015 г. членами Ассоциации технопарков в сфере высоких технологий являлись ОАО, ЗАО, ГАУ, например, такие как ОАО «Технопарк Новосибирского академгородка», ГАУ «Технопарк в сфере высоких технологий, «ИТ-парк» в Республике Татарстан, ОАО «Кузбасский технопарк» (г. Кемерово), ОАО «Инновационный индустриальный парк — Технопарк в сфере высоких технологий «Технополис «Химград», АУ «Технопарк — Мордовия».

В рамках государственных и региональных программ по содействию инновациям предусмотрена возможность частичного финансирования, льготного кредитования и льготного налогообложения инновационных предприятий. Для компаний — участников инновационного процесса законодательно предусмотрены налоговые льготы, которые условно можно подразделить на две группы: льготы для резидентов особых экономических зон (ОЭЗ) и льготы для осуществления определенных видов деятельности [8].

Так, не облагаются НДС операции по выполнению организациями научно-исследовательских, опытно-конструкторских и технологических работ, относящихся к созданию новой продукции и технологий или к усовершенствованию производимой продукции и технологий, если в состав научно-исследовательских, опытно-конструкторских и технологических работ включаются следующие виды деятельности: разработка конструкции инженерного объекта или технической системы; разработка новых технологий, т. е. способов объединения физических, химических, технологических и других процессов с трудовыми процессами в целостную систему, производящую новую продукцию (товары, работы, услуги); создание опытных, т. е. не имеющих сертификата соответствия, образцов машин, оборудования, материалов, обладающих характерными для нововведений принципиальными особенностями и не предназначенных для реализации третьим лицам, их испытание в течение времени, необходимого для получения данных, накопления опыта и отражения их в технической документации.

Кроме того, не подлежит налогообложению реализация исключительных прав на изобретения, полезные модели, промышленные образцы, программы для ЭВМ, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора. Законодательство РФ также позволяет получать компаниям инвестиционный налоговый кредит, т. е. уменьшать платежи по налогу с последующей уплатой суммы кредита при наличии НИОКР либо технического перевооружения собственного производства; внедренческой или инновационной деятельности; инвестиций в создание энергоэффективных объектов [2].

Предусмотрено также уменьшение тарифов страховых взносов для организаций, осуществляющих деятельность в области информационных технологий.

В РФ поддержку технопаркам и их резидентам в рамках имеющихся полномочий могут оказывать власти субъектов РФ, на территории которых они находятся в виде:

пониженных ставок по налогу на прибыль организаций в части, подлежащей зачислению в бюджет субъекта РФ;

освобождения от уплаты налога на имущество организаций;

снижения или освобождения от уплаты земельного налога [6].

Однако данные меры поддержки принимаются только в 4 из 10 субъектов РФ, где есть технопарки.

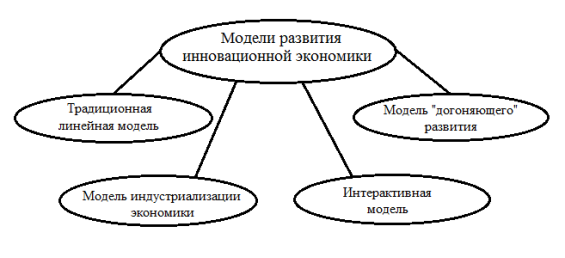

Помимо суперактивной модели развития инновационной экономики, которая реализуется в настоящее время в РФ, можно выделить еще несколько моделей (рисунок 2):

традиционная линейная модель (предполагает, что инновационное развитие идет путем развертывания макроинновационного цикла от фундаментальных исследований к прикладным разработкам);

интерактивная модель (исходит из освоения достижений новых технологических укладов, создавая благоприятные условия для генерирования инновационных идей на всех этапах инновационного цикла);

модели «догоняющего» развития (применяются в Венесуэле, Пакистане, Иране и др.);

модель индустриализации экономики с привлечением внешних инноваций (применяется в Индии, Турции, Вьетнаме).

Рис. 2. Модели развития инновационной экономики

Для создания экономики инновационного типа и активизации инновационной деятельности в КНР была выбрана модель индустриализации экономики с привлечением внешних инноваций. В рамках этой модели традиционно широко используется такой действенный инструмент поддержки малого и среднего бизнеса, в том числе и в инновационной сфере, как бизнес-инкубатор [8].

На начало третьего тысячелетия в мире насчитывалось более 3000 бизнес-инкубаторов. Однако масштабы их распространения в различных странах определяют различные экономические условия развития. По времени появления бизнес-инкубаторов в ряду институциональных структур специалисты различают страны первого и второго потока. В первый поток стран входят мировые лидеры — США и страны Западной Европы, а второй поток составляют КНР, Индия, страны Латинской Америки, Израиль и некоторые другие.

В КНР программа по созданию и поддержке инкубаторов начала реализовываться с 1987 г. при финансовой, научной и организационной поддержке United National Development Program (UNDP). Благодаря UNDP в начале третьего тысячелетия в стране функционировало уже около 200 инкубаторов и почти 200 так называемых software parks, которые по выполняемым функциям вполне правомерно также отнести к бизнес-инкубаторам. Большинство инкубаторов предоставляли своим предприятиям офисы с низкой арендной платой, а также консультации по вопросам менеджмента и финансов [7].

Значительный интерес, по мнению автора, представляет практический опыт функционирования software park ZhongGuanCun («Чжунгуаньцунь») в столице и крупнейшем мегаполисе КНР — г. Пекин. Этот парк был основан в 1980-е гг. и сначала назывался «Электронная улица ZhongGuanCun». В марте 2009 г. Госсовет КНР дал официальное разрешение на строительство независимой национальной инновационной демонстрационной зоны ZhongGuanCun, сделав ее центром инновационных технологий. Это первая китайская национальная инновационная демонстрационная зона [3].

В настоящее время в Zpark представлены около 20 000 инновационных предприятий, формирующих мобильный интернет и мобильную связь нового поколения, спутниковые приложения, биологию и здравоохранение, энергосбережение и охрану окружающей среды, а также железнодорожный транспорт. Сегодня в структуре Zpark 6 основополагающих промышленных кластеров, предприятия которых разрабатывают новейшие интегральные схемы, новые материалы, высококачественное оборудование и авиацию общего назначения, новые источники энергии и автомобили, работающие на новых источниках энергии, и 4 потенциальных промышленных кластера, представляющие высокие технологии и современную развивающуюся индустрию услуг. По сути, был создан «парк нескольких зон», характерной чертой которого стали лидирующие промышленные функциональные области, расположенные в административном районе столицы КНР.

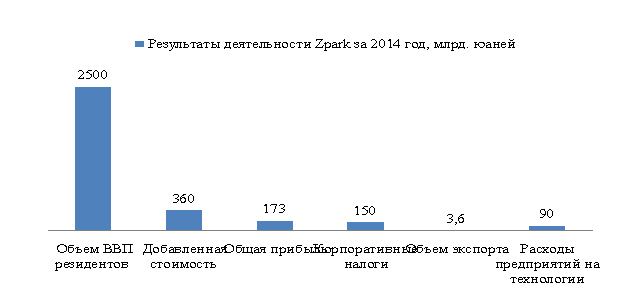

В 2014 г. результаты деятельности Zpark характеризовались следующими показателями: объем ВВП резидентов — 2,5 трлн. юаней; добавленная стоимость высокотехнологичных предприятий — более 360 млрд. юаней, что составляет 20 % от ВВП Пекина; корпоративные налоги — 150 млрд. юаней; число сотрудников предприятий — 1 560 000 человек; общая прибыль предприятий — 173 млрд. юаней; экспорт — 23 млрд. долл. США, что составляет около 40 % общегородского экспорта Пекина; расходы предприятий на технологии — более 90 млрд. юаней, что на 25 % выше показателей предыдущего года (рисунок 3).

Рассмотрим налоговые льготы для резидентов Zpark. Экспериментальная политика налоговых льгот включает льготы по налогу на прибыль предприятий и подоходному налогу с физических лиц. Поскольку политика государственной поддержки в КНР, в первую очередь, направлена на высокотехнологичные предприятия, ставка корпоративного подоходного налога (налога на прибыль) установлена в размере 15 % [8].

Рис. 3. Результаты деятельности Zpark за 2014 год, млрд. юаней

Рис. 3. Результаты деятельности Zpark за 2014 год, млрд. юаней

Резидентами Zpark являются научно-технические инновационные предприятия и, в соответствии с действующим регламентом, допускаются вычеты на расходы на НИОКР: прямой вычет в размере 50 % за текущий год от суммы облагаемого налогом дохода. За фактические затраты, понесенные в течение одного налогового года, в соответствии с положениями регламента допускается осуществление дополнительного вычета при расчете величины налогооблагаемого дохода в случае осуществления расходов:

на разработку новой продукции, на технические материалы, принятие регламента новых технологий, напрямую связанных с исследованиями и разработками;

на топливо и электроэнергию, непосредственно потребляемых при осуществлении исследований и разработок;

на лабораторное оборудование, используемое во время исследований и разработок, на техническое обслуживание в процессе эксплуатации, на наладку, экспертизу, профилактический ремонт и пр.;

на программное обеспечение, используемое при исследованиях и разработках, амортизационные расходы на патентованные и незапатентованные технологии и другие нематериальные активы;

на полевые испытания по развитию и исследованию техники, расходы на клинические испытания новых лекарств;

на обучение персонала при образовании инновационных предприятий в демонстрационной зоне, но не более 8 % от общей суммы заработной платы и др.

В случае если технический персонал предприятий, создаваемых в демонстрационной зоне Zpark, выплачивая подоходный налог, сталкивается с финансовыми затруднениями, налоговые органы разрешают перечислять подоходный налог частями в рассрочку до 5 лет. Реализация налоговой политики стимулирования инноваций в Zpark значительно повысила его инновационный потенциал. Так, в 2014 г. предприятия-резиденты Zpark, вузы и научно-исследовательские институты совместно подготовили 32 562 патентных заявки, что составляет почти 41,8 % от общего числа патентных заявок Пекина. Предприятия-резиденты Zpark подали 21 866 заявок, что составило 67,2 % от зарегистрированных патентных заявок в демонстрационной зоне в том же году [3].

Необходимо отметить, что в течение последних лет количество патентных заявок постоянно увеличивалось. Количество зарегистрированных предприятиями демонстрационной зоны патентов также имеет тенденцию к быстрому росту: в 2014 г. предприятия демонстрационной зоны увеличили на 20 % темпы прироста зарегистрированных патентов по сравнению с показателями по Пекину; в 2015 г. было зарегистрировано 12 587 патентов, что составило 30,8 % от общегородского показателя. Таким образом, можно сделать вывод, о доминирующей роли Zpark в сфере создания интеллектуальной собственности.

Оценивая эффективность инновационной деятельность в Zpark, можно сделать вывод о том, что показатели этого объекта инновационной инфраструктуры КНР значительно превосходят средние показатели, как по Пекину, так и по всей стране в целом.

Так, в 2011 г. предприятия — резиденты Zpark имели 15 232 действующих патента на изобретения, т. е. на каждые 10 000 сотрудников приходилось 110 действующих патентов на изобретение, что превосходит средние показатели 88 зон высоких технологий государственного значения КНР на 13 единиц. В этом же году для предприятий Zpark запрошенные разрешения на патенты, зарегистрированные патенты и эффективные патенты составили 418, 163 и 497 единиц соответственно. Это более чем в 1,5 р. превышает уровень аналогичных показателей в Пекине и намного превосходит среднее значение по всей стране — в 4,8, 6,8 и 7,4 р. соответственно [5].

Таким образом, изучение закономерностей технико-экономического развития в ведущих странах мира позволило разработать ряд практических рекомендаций в части экономической политики, направленной на стимулирование инновационной активности на макро- и микроуровнях, управление нововведениями, проведение государственной структурной, научно-технической и инновационной политики, создание соответствующих институтов обеспечения научно-технологического прогресса. Многие из разработанных рекомендаций успешно применяются в практике управления на уровне государства и фирм в ЕС, США, Японии, КНР, Бразилии, Южной Корее, ЮАР и других успешно развивающихся государств. К сожалению, рекомендации, разработанные специально для РФ, не были своевременно востребованы органами федеральной власти, хотя успешно применяются в некоторых регионах нашей страны.

Несмотря на то, что РФ и КНР выбрали разные модели развития инновационной экономики, они имеют общие элементы реализации государственной экономической политики, которые соответствуют общемировым тенденциям; одним из таких элементов является налоговое стимулирование развития инновационной инфраструктуры.

В настоящее время политика КНР по стимулированию развития инновационной инфраструктуры представляется автору более продуманной, а система налоговых льгот и преференций — более разнообразной и эффективной по сравнению с РФ.

Литература:

- Иванов, Н. П. Пути активизации инвестиционно-инновационной деятельности современного предприятия / Н. П. Иванов, И. А. Митрофанова, А. Б. Тлисов // Региональная экономика. Юг России. 2015. № 1. С. 124–130.

- Комков, Н. И. Возможности модернизации российской экономики на инновационно-технологической основе / Н. И. Комков // Новая экономика: инновационный портрет России. М.: Центр стратегического планирования, 2010. С. 27–31.

- Куклина, Е. А. Система инновационно направленных налоговых льгот как элемент экономической политики государства / Е. А. Куклина, А. И. Федорков // Управленческое консультирование. 2013. № 2. С. 39–49.

- Мазур, Н. З. Инфраструктура создания и использования интеллектуальной собственности на региональном уровне / Н. З. Мазур // Инновации. 2014. № 7. С. 35–37.

- Митрофанова, И. А. Компаративный анализ налоговых систем РФ, США и КНР / И. А. Митрофанова, А. Б. Тлисов // Молодой ученый. 2015. № 8. Ч. 6. С. 573–577.

- Митрофанова, И. А. Способы оптимизации налога на прибыль на предприятии / И. А. Митрофанова, А. Б. Тлисов // Налоги и финансовое право. 2013. № 8. С. 200–207.

- Митрофанова, И. А. Экономическая оценка налоговых рисков: межстрановые сравнения / И. А. Митрофанова, С. В. Хохлова // Налоги и налогообложение. 2013. № 1. С. 5–14.

- Солдатов, А. А. Механизмы инновационного развития экономики и коммерциализации технологий / А. А. Солдатов // Инновационные процессы и социально-экономическое развитие. 2014. № 2. С. 281–291.