В работе рассматриваются вопросы эффективного управления оборотными средствами организации, а также влияние внешних и внутренних факторов на их величину.

Оборотные средства являются одной из составных частей имущества любого предприятия. Состояние и формирование их применения один из основных условий эффективной работы предприятия. На сегодняшний день большинство предприятий уделяют мало внимания управлению оборотными активами и как итог — чувствуют существенный недостаток в используемом капитале.

Высокая инфляция, неплатежи и прочие кризисные явления заставляют предприятия больше уделять внимания на управление материально оборотными средствами, находить новые средства их пополнения, исследовать задачу производительности их применения. Новые экономические требование, определяющие нестабильность экономической ситуации, приводят большинство хозяйствующих субъектов к многочисленным неплатежам.

Предприятия сталкиваются с внушительными проблемами с финансированием оборотных средств. В условиях рыночной экономики является актуальным совершенствование управления процессом производства и эффективное использование материальных ресурсов.

Исследованию вопросов управления материальными оборотными активами отдано достаточно трудов российских ученых, таких как: Быкова Е. В., Гридчина М. В., Ковалев В. В., Макушева О. Н. Просветов Г. И., Пузанкевич О. А., Стоянова Е. С., Ткачук М. И., Топорова Ю. М.

Но на сегодняшний день данная проблема недостаточно исследована и, требует последующего изучения и управления материальными оборотными активами для усовершенствования эффективности использования материальных оборотных средств.

Основной целью данной работы является рассмотрение теоретических положений, а также выявление путей совершенствования эффективности использования материальных оборотных средств.

Состояние и развитие оборотных средств, считается одним из значимых факторов обеспечения конкурентоспособности предприятия. Оборотные средства, гарантируют беспрерывность и качество процесса производства, и определяет его финансовое состояние.

Для целей настоящего Положения к бухгалтерскому учету в качестве материально-производственных запасов принимаются активы:

– используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

– предназначенные для продажи;

– используемые для управленческих нужд организации.

Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц, и предназначенные для продажи. [2]

В управлении оборотными средствами существует сложность, она заключается в том, что оборотный капитал находиться в неизменном движении и таким образом, требуется постоянный контроль над структурным соответствием собственных и заемных средств на предприятии, за их распределением и более оптимальным использованием при преобразовании в оборотный капитал. Следует структурировать оборотные средства таким образом, чтобы их ликвидность и платежеспособность предприятий находились в равновесии, например как в случае если денежные средства, дебиторская задолженность и производственно-материальные запасы поддерживаются на сравнительно невысоком уровне, то вероятность неплатежеспособности или же недостатка средств для осуществления рентабельной деятельности предприятия велика.

Оборотные средства находятся в постоянном движении — это является основой бесперебойного процесса производства и обращения. Управление оборотными средствами напрямую связано с механизмом определения плановой потребности предприятия в их нормированием. Прежде всего, предприятию необходимо правильно определить оптимальный размер оборотных средств, который позволит получать прибыль с минимальными издержками, запланированную при данном объеме производства. [5]

Размер и структура оборотных активов ориентируются на отраслевую принадлежность (предприятия сферы обращения имеют высокий удельный вес товарных запасов, у финансовых предприятий наблюдается существенная сумма средств). Так как значение оборотных активов ориентируется не только лишь нуждами производства, а также случайными факторами, оборотный капитал принято подразделять на постоянный и переменный. Неизменный оборотный капитал представляет собой часть денежных средств, дебиторской задолженности и производственных запасов, необходимость в которых многократна на протяжении операционного цикла.

Рис. 1. Кругооборот оборотных средств предприятия

Кругооборот средств предприятий наступает с авансирования стоимости в денежной форме на покупку товаров, оснащения, материалов, горючего и других средств производства это 1-я стадия кругооборота. В итоге денежные средства принимают форму запасов, проявляя переход из сферы обращения в сферу изготовления окончанием 1-й стадии прерывается товарное обращение, но не кругооборот.

2-я стадия кругооборота совершается в ходе производства, где рабочая сила осуществляет производственное потребление средств производства, создавая новый продукт, несущий внутри себя перенесенную и возобновленную цену. Авансированная цена снова заменяет собственную форму с производительной на товарную.

3-я стадия кругооборота заключается в реализации готовой продукции (работ, услуг) и получении денежных средств. Для этой стадии оборотные средства снова переходят из сферы производства в сферу обращения. Различие между совокупностью денежных средств, затраченных на реализацию продукции и полученных от реализации продукции (услуг), составляет денежные накопления предприятия.

Наиболее значительна первая денежная стадия кругооборота, которая представляет непосредственныйпроцесс авансирования. Начинается кругооборот с авансирования определенной суммы денежных средств в производство в виде приобретения товарно-материальных ценностей. Оборотный капитал на этой стадии из формы денежных средств переходит в форму производственных запасов. Для непрерывности кругооборота предприятию следует уделять больше внимания денежной стадии, так как при приобретении сырья и материалов с помощью оборудования и рабочей силы, изготавливается готовая продукция.

Кругооборот фондов предприятий имеет возможность совершаться лишь при наличии определенной авансированной цены в денежной форме. Вступая в кругооборот, она уже не оставляет его, поочередно изменяя собственные функциональные формы. Указанная цена в денежной форме представляет собой оборотные средства предприятия.

Момент авансирования представляет собой одну из значительных и отличительных черт оборотных средств, так как он играет весомую роль в установлении их экономических границ. Временным аспектом для авансирования оборотных средств должен считаться не квартальный или годичный размер фондов, а один кругооборот, впоследствии которого они возмещаются вступая в следующий.

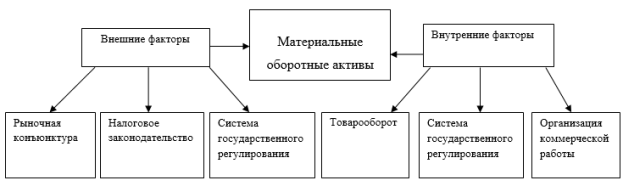

Размер материальных оборотных средств предприятия зависит от множества факторов. Все факторы следует поделить на внешние, которые оказывают воздействие автономно от интересов предприятий, и внутренние, на которые предприятие имеет возможность и должно воздействовать.

Рис. 2. Факторы влияния на материальные оборотные активы

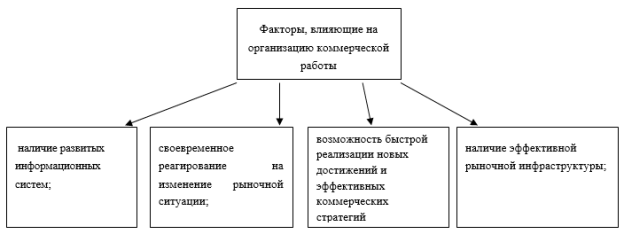

При изучении факторов влияющих на размер материальных оборотных средств, следует выделить внутренний фактор организации коммерческой работы организации. В рыночной экономике играет огромную роль правильная организация материальных оборотных средств, умелое управление и увеличение эффективности их использования, так как оборотные средства включают как валютные, так и материальные ресурсы, от их организации и отдачи применения находится в зависимости не только процесс производства, но и финансовая стабильность предприятия.

Рис. 3. Факторы влияния на организацию коммерческой работы

Из приведенных выше факторов можно отметить наличие эффективной рыночной инфраструктуры. Роль рынка в общественном производстве играет огромную роль: он подает знак производству, в какой структуре и в каком объеме следует производить, уравновешивает спрос и предложение, обеспечивает сбалансированность экономики; ликвидирует неконкурентоспособных предприятий и способствует прекращению устаревшего производства.

Материальные оборотные активы призваны обеспечивать систематическое передвижение на всех стадиях кругооборота, для того чтобы удовлетворять необходимость предприятий в товарах и материальных ресурсах, гарантировать своевременность и полноту расчетов увеличивать эффективность применения оборотных средств. Таким образом, материальные оборотные средства включают денежные и материальные ресурсы, от их организации и эффективности их использования зависит как процесс производства, так финансовая устойчивость предприятия. На всех стадиях кругооборота материальные оборотные активы призваны обеспечивать непрерывное их движение с тем, для удовлетворения нужд предприятия в товарах и материальных ресурсах, обеспечивать своевременность и полноту расчетов повышать эффективность использования оборотных средств. Следует выделить первую стадию кругооборота, та как предприятие должно располагать денежными средствами для закупки материалов на производство готовой продукции. Стоимость при этом не используется, а авансируется, потому, как впоследствии окончания кругооборота она возвращается.

На эффективность использования оборотных средств и ускорение их оборачиваемости влияют факторы, как повышающие их величину, так и снижающие. Для эффективной работы предприятия в условиях рынка необходимо не просто заниматься коммерческой деятельностью, а выполнять весь комплекс коммерческой деятельности, который включает в себя прогнозирование изучения спроса, изучение емкости рынка, рациональной организации хозяйственной деятельности, рекламной деятельности и реализации своих услуг.

Литература:

- Российская Федерация. Законы. О бухгалтерском учѐте. [Текст]: ФЗ № 129 принят Государственной Думой 21 ноября 1996 (в ред. от 03.11.2006) // Собрание законодательства РФ, — 1996, — 48. Ст. 5369.

- Российская Федерация. Учет материально-производственных запасов. ПБУ 5/01 [Текст]: Приказ Минфина РФ от 9 июня 2001 г. № 44Н (в ред. от 26.03.2007) // Российская газета, 25.07.2001, № 140

- Голикова Ольга Васильевна, Нестеренко, Елена Геннадиевна Журнал Вестник Волжского университета им. В. Н. Татищева Выпуск № 21 / 2010 Коды ГРНТИ: 06 — Экономика и экономические науки ВАК РФ: 08.00.00 УДK: 33

- Гридчина М. В. Методы управления капиталом предприятия, оборотными средствами, инвестиционным портфелем, формированием и использованием [Текст]: учебник / М. В. Гридчина. — М.: МАУП, 2004. — 377 с.─ ISBN 966– 608– 451– 1

- Ковалев В. В. Управление активами предприятий [Текст]: учебно-практическое пособие / В. В. Ковалев. — М.: ПРОСПЕКТ, 2010. — 333 с. ─ ISBN 5– 482– 01415–

- Кулаева Н. С. Учет готовой продукции в бухгалтерском учѐте в организациях машиностроения и металлообработки/ Н. С. Кулаева // Налоги. — 2010. — № 1.

- Курбангалеева О. А. Учет полуфабрикатов собственного производства. [Текст] / О. А. Курбангалеева // Все о налогах. — 2012. — № 1.

- Макушева О. Н. Оптимизация структуры оборотных активов транспортной организации в пределах нормативного коридора ликвидности // Финансовый менеджмент. — 2009. — № 3. — С. 3–23. ─ ISSN 1607– 968

- Просветов Г. И. Анализ оборотных активов [Текст]: учебник / Г. И. Просветов. ─ М: Альфа Пресс, 2010. — 348 с. ─ ISBN 978–5-94280–339–1