В данной статье авторы, осуществляют анализ мирового и отечественного рынка наноспутников, опираясь на теорию подрывных инноваций Клейтона М. Кристенсена. После проведения анализа рядов данных и ценообразования на рынке космических аппаратов авторы формируют модель технологического развития рынка малых космических аппаратов и формируют прогноз развития в долгосрочной перспективе. На основании прогноза авторы приходят к выводу о развитии рынка наноспутников в России в краткосрочной перспективе.

Ключевые слова: инновационная деятельность, инновационный процесс, наноспутников, микроспутники, пикоспутники, малые космические аппараты, подрывные инновации, спутники, рынок космических услуг, модель рынка, студенческие спутники, управление инновациями, инновационное развитие, инновационные альянсы, практико-ориентированное образование, маржинальный анализ, маркетинг, прогноз технологического развития, модель технологического развития рынка, устойчивое развитие, космический мусор.

Для современного технологического уклада инновации представляют основную движущую силу повышения конкурентоспособности, а инновационное развитие, включающее интенсификацию научно-исследовательской деятельности и её стратегическое воплощение на практике, ставится обязательным условием для крупнейших российских государственных корпораций. В данных условиях особую важность приобретает разработка моделей управления инновациями и их экспериментальная проверка.

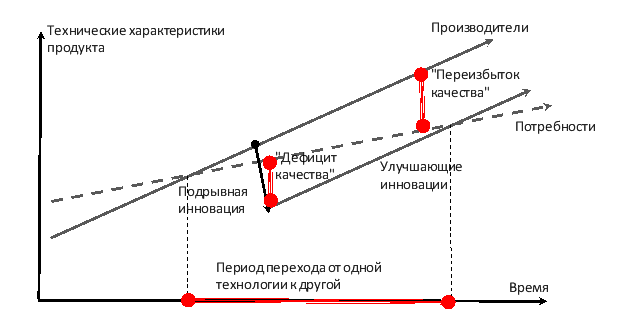

Одной из наиболее актуальных теорий управления инновациями можно считать теорию подрывных инноваций, сформулированную профессором Гарвардской школы бизнеса Клейтоном М. Кристенсеном в 1997 году. Согласно ей, кроме улучшающих инноваций, представляющих постепенное совершенствование продукта, на рынке присутствуют подрывные инновации, которые первоначально приводят к разработке товара худшего качества по сравнению с растущей потребностью потребителей. Однако, к тому моменту, как новые технологии догоняют потребности потребителей, предыдущая технология накапливает «Переизбыток качества» — превышение над ключевой характеристикой товара, предельная полезность которой стремится к нулю, при сочетании с ростом предельных издержек [3]. На рисунке 1 показана схема движения рынка в процессе совершенствования продукта.

Рис.1. Модель развития рынка товара при переходе от одной инновации к другой. Источник: составлено авторами

На рисунке 1 видно, что процесс перехода потребителей от одного продукта к другому сопровождается наращиванием «переизбытка качества» представителями старой технологии и компенсацией «дефицита качества» представителями второй.

Как отмечает автор теории, за 20 лет она получила большую популярность, особенно в период 2010–2014 годов, так как описывает закономерности достижения успеха на рынке малых и средних инновационных компаний [4, c. 38–48]. В данной работе мы собираемся исследовать динамику перспективного рынка наноспутников и дать прогноз его развития.

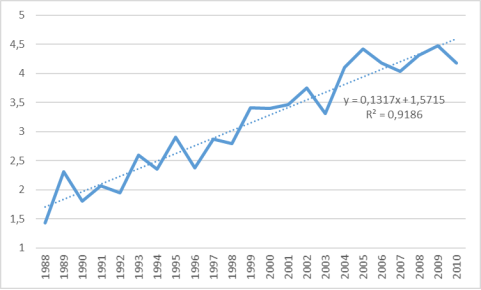

Согласно международным стандартам наноспутники определяются как малые космические аппараты массой от 1 до 10 кг и находятся между пикоспутниками (до 1 кг) и микроспутниками (от 10 до 100 кг) [19]. Первый искусственный спутник Земли Спутник-1 классифицируется как микроспутник, так как его масса составляет 83,6 кг. Однако, в дальнейшем, при совершенствовании ракетно-космической техники, микроэлектроники и авиакосмической аппаратуры наблюдается долгосрочная тенденция к увеличению среднего размера космического спутника (рисунок 2).

Рис. 2. Динамика среднего размера больших спутников (тонн) в период 1988 по 2010 год. Источник: рассчитано авторами на основании [18]

На рисунке 2 видно, что за 22 года средний размер космического спутника вырос с 1,5 тонн до 4,5 тонн — в 3 раза или в среднем — на 131,7 кг в год. Однако, в сегменте наноспутников наблюдается обратная тенденция — к уменьшению средней массы (рисунок 3).

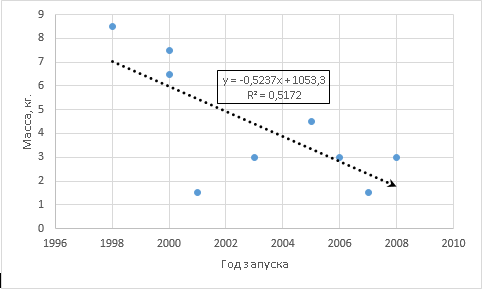

Рис. 3. Динамика массы наиболее известных наноспутников за 1998–2008 годы. Источник: рассчитано авторами на основании [24]

На рисунке 3 видно, что если в 1998 году средняя масса наноспутника составляла 7 кг, то за 10 лет она снизилась до 2 кг, уменьшаясь в среднем на 0,5 кг в год. Таким образом, мы можем отметить, что с 1998 года масса большого спутника выросла в 1,5 раза, тогда как средняя масса наноспутника уменьшилась в 3,5 раза.

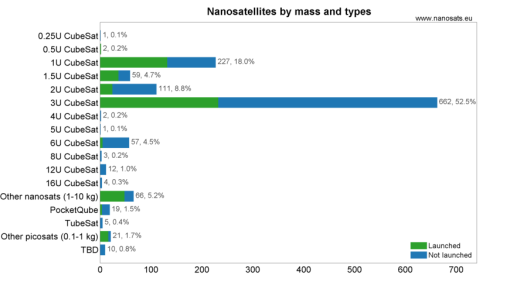

На момент 22 января 2016 года всего запущено на орбиту 491 наноспутника, из них 431 было разработано на основе стандарта CubeSat. Таким образом 59 % всех наноспутников приходится на CubeSat, что делает его основным стандартом для разработки наноспутников [24].

CubeSat представляет собой стандарт малых спутников кубической формы, разработанных совместно Калифорнийским Технологическим и Стэндфордским Университетами в 1999 году. На рисунке 4 видно, что среди спутников массой от 0,1 до 16 килограмм микроспутники и пикоспутники представлены в малом количестве.

Рис. 4. Распределение микроспутников, наноспутников и пикоспутников по модели. Источник: [24]

Таким образом, около 84 % всех наноспутников приходится на модели CubeSat 1U-3U. Это оправдано тем, что на базовую модель в 1 ютиль, имеющую размеры 100х100х113,5 мм и вес до 1,33 кг, а также модель 3U в 3 ютиля соответственно в 3 раза тяжелее и длиннее имеют собственную спецификацию, а также подходят под размеры пусковой установки P-POD, выталкивающей спутники с МКС пружинным механизмом, и имеющей размеры в 3 ютиля [23].

В состав полезной нагрузки наноспутников как правило, входят фотокамеры, различные датчики, биохимические эксперименты, регистраторы, электронные компоненты, конструктивные и технологические решения, проходящие процедуру тестирования перед использованием в средних и больших спутниках (соответственно — 500–1000 кг и более 1000 кг).

Время разработки благодаря стандартизации конструкции уменьшается до 1–2 лет, а использование вместо космических электронных компонентов обычной электроники позволяет снизить её стоимость до 65–80 тыс. долларов для модели 1U CubeSat, из которых около половины приходится на услуги по запуску спутника на орбиту [23]. Благодаря данным качествам, позволившим осуществить удешевление и миниатюризацию в отрасли производства наноспутников, CubeSat сыграл ключевую роль в спутниковой «микрореволюции», превратив миниатюрные наноспутники в массовый продукт [17].

Согласно этим данным и информации о количестве запущенных и разрабатываемых наноспутников CubeSat в их разработку вложено около 124,47 млн. долларов, что составляет 0,67 % от бюджета NASA в 2016 году, (18,5 млрд. долларов) [12]. Данное соотношение также свидетельствует об относительно небольшой роли наноспутников в мировой космонавтике.

Из данных таблицы 1 видно, что причиной популярности наноспутников малых размеров 1–3 кг являются относительно низкая величина затрат на килограмм массы (Таблица 1).

Таблица 1

Анализ затрат на производство больших космических аппаратов, наноспутников ипикоспутников

|

Класс КА |

Масса (кг.) |

Производство (млн $) |

Запуск (млн $) |

Страхование (млн $) |

Суммарные затраты (млн $ на кг массы) |

Отношение затрат на страхование кзатратам на производство |

|

Большой КА |

>10 000 |

154 |

100 |

62 |

3,16 |

0,4 |

|

Наноспутник |

1–10 |

3 |

0,2 |

0,8 |

0,4–4 |

0,26 |

|

Пикоспутник |

0,1–1 |

1,5 |

0,1 |

2,0 |

3,6–36 |

1,33 |

Источник: составлено авторами на основе [16]

Так, если от больших космических аппаратов к наноспутникам затраты на 1 кг массы снижаются с 3,16 млн. $ до 0,4 млн. $, то при дальнейшем снижении массы затраты вырастают и превышают затраты на большие космические аппараты. При этом, основным фактором высоких цен на пикоспутники являются значительные затраты на страхование, превышающие затраты на производство в 1,33 раз, тогда как для спутников большего размера они составляют 1/3 от затрат на производство. Опираясь на данные анализа, мы приходим к выводу о том, что рост количества наноспутников и доминирование моделей 1U-3U объясняется тем, что на данном объёме достигается сочетание низких затрат на единицу массы и низких затрат на страхование, что делает его их наиболее доступными моделями для различных бюджетов. Данное обстоятельство должно отражаться на количестве запусков.

Результаты анализа запусков наноспутников и количества организаций, представленные на рисунке 5 показывают, что до создания стандарта CubeSat в 1999м году наноспутники практически не запускались, и даже сейчас, после бума 2016 года данный рынок является достаточно молодым.

Рис. 5. Прирост количества компаний, занимающихся разработкой и запуском наноспутников (%). Источник: рассчитано авторами на основе [24]

Рис. 5. Прирост количества компаний, занимающихся разработкой и запуском наноспутников (%). Источник: рассчитано авторами на основе [24]

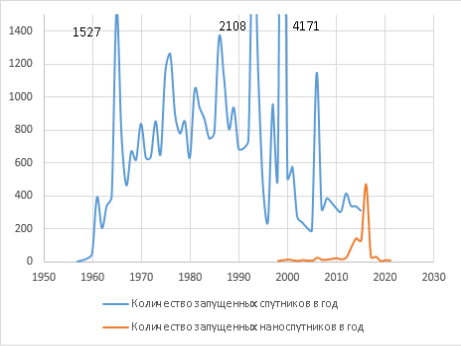

На рисунке видно, что первые предприятия, занимающиеся разработкой наноспутников, были основаны ещё до1980-го года. Самыми ранними из них являются 1916 год — Boeing, а 1942 — Aerojet Rocketdyne. Это предприятия ракетно-космической отрасли, впоследствии обратившиеся к разработкам наноспутников. Сам же период интенсивного производства наноспутников приходится на 1998–2015 годы, которому предшествовал период организации компаний, впоследствии занимающихся разработкой и запуском наноспутников — 1989–2013 год. Таким образом, на период активного формирования рынка потребовалось 25 лет. Однако в сравнении с динамикой запусков больших космических аппаратов рынок наноспутников остаётся сравнительно небольшим (рисунок 6).

Рис. 6. Сравнительный анализ количества запусков спутников и наноспутников. Источник: рассчитано на основе [24]

На рисунке видно, что в отличие от количества запусков больших космических аппаратов, которое стало интенсивно расти через 4 года после первого запуска — относительно пассивный период составил больше 10 лет на фоне общего снижения количества запускаемых космических аппаратов до уровня 1961 года — 400 спутников в год. При этом, мы можем заметить, что форма графика наноспутников похожа на форму спутников — и рынок уже прошёл 2 первых пика интенсивности — первый «условный 1961-й» и второй — «условный 1965-й». Учитывая, что во время второго пика количество запускаемых спутников выросло до величины 1527 спутников в год, а затем стабилизировалось на значении около 700 спутников в год, мы можем прогнозировать аналогичную стабилизацию количества запускаемых наноспутников в период 2017–2023 годов на уровне в 45,8 % от максимального уровня в 472 спутников в год — 216 спутников в год. Однако, стоит уточнить, что данные сегменты космической отрасли развиваются по несколько отличающимся траекториям (рисунок 7).

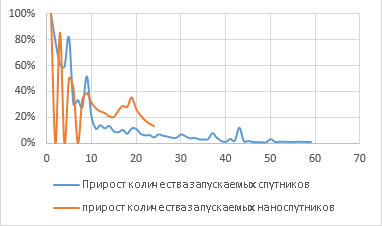

Рис. 7. Сравнительный анализ динамики запусков спутников и наноспутников. Источник: рассчитано авторами на основе [24]

На рисунке 6 видно, что количество запускаемых спутников росло более, чем на 30 % в течение первых 10 лет, первые 7 лет рынка наноспутников характеризуются неустойчивостью запусков, т. е. присутствием годов без запуска наноспутников. И лишь через 10 лет после появления наноспутников рынок наноспутников стабилизировался на уровне прироста 20–40 %. Поэтому, на 25-м году существования рынок наноспутников только приблизился к «остывшему» состоянию рынка спутников в 10 лет. И мы приходим к выводу о том, что интенсивный рост рынка наноспутников объясняется почти 7-летней задержкой развития.

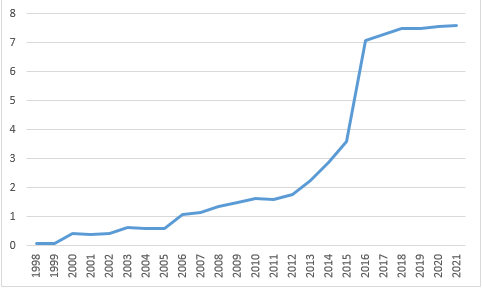

Данная задержка проявлялась в том, что в период с 1997 по 2013-й год наступали краткосрочные периоды, когда количество наноспутников на одно предприятие снижалось, пока оно не преодолело величину в 1,75 (рисунок 8).

Рис. 8. Динамика количества наноспутников на одно предприятие, занимающееся их разработкой. Источник: рассчитано авторами на основе [24]

После преодоления данной величины в 2013-м году — до 2016-го года количество наноспутников на предприятие выросло с 2 до 7 наноспутников на предприятие. Данные маркетинговых исследований за данные периоды свидетельствуют о том, что в 2002–2005 было выпущено 26 наноспутников в год, а в 2006–2012 годах выпуск наноспутников в среднем составил 42,5 штук в год и в 2013 году количество выросло в 2,94 раза. При этом, в 2011–2013 году рынок наноспутников составил долю 59 % в натуральнм выражении от общего количества нано, микро и миниспутников. Если для миниспутников применение в различных целях — отработки технологий, ДЗЗ, связи и телекоммуникациях, то для микроспутников и наноспутников наибольшую долю составляет отработка технологий — соответственно, 85 % и 46 % в 2011–2013 годах [13].

Согласно прогнозам компании O2Consulting.ru в насотящее время средний вес МКА уменьшается в среднем на 8 % в год, а количество МКА, созданных в университетах растёт на 16 % в год — наблюдается увеличние числа задач в сочетании со стандартизацией. К 2020му году ДЗЗ от Государства и Крупного бизнеса на массовый рынок, научные исследования — от НИО к Массовому рынку, связь и телекоммуникации от государства и крупного бизнеса — к среднему бизнесу [13].

В свою очередь эксперты компании Marketsand Markets прогнозируют рост рынка нано- и микроспутников с $702,4 млн в 2014 г. до $1,887 млрд в 2019 г. в 2,7 раза преимущественно благодаря заказам коммерческого сектора, что соответствует примерно в 22 % в год [17].

По заявлению представителя компании PlanetLabs Аванта Манкара (Avanti Mankar), в 2015 г. на орбите будет находиться группировка из более чем 130 наноспутников, которая сможет обновлять глобальную 10-терапиксельную карту не реже, чем один раз в сутки [17].

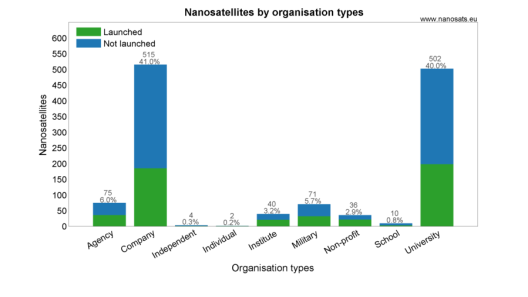

Таким образом, наноспутники, в отличие от других видов малых космических спутников имеют чёткое функциональное предназначение в виде экспериментального оборудования и имеют потенциал к развитию в группировки спутников, называемые «роями». Однако, рост числа выводимых на орбиту наноспутников может стать стимулом для разработки миниатюрных ракет или схем выведения на орбиту средствами авиации, вместо существующего способа доставки на орбиту в виде попутной нагрузки или запуска с МКС. В частности, в Росси ведётся разработка сверхлёгкой ракеты «Таймыр» для наноспутников [17]. В свою очередь, NASA планирует осуществить запуск двух спутников CubeSat на орбиту Марса в 2018 году [17]. Таким образом, в ближайшее десятилетие рынок наноспутников имеет возможность существенно преобразить мировую космонавтику и проявить себя, как «подрывная инновация». Однако, также можно встретить противоположное мнение, основанное на ряде ограничений для дальнейшего технологического развития технологий. В частности, Deloitte отмечает, что весовые ограничения наноспутника не позволяет оснащать его гироскопами с микродвигателями и достаточным количеством топлива для обеспечения стабилизации в пространстве, что ограничивает полезный срок службы до 1–3х лет. Кроме того, малый объём спутника не позволяет оснастить его достаточно большой антенной, обеспечивающей сильный сигнал, посылаемый на Землю и принимаемый с неё [17]. Если данные ограничения не снять, то неконтролируемая высокая активность предприятий и фирм по запуску наноспутников может сформировать отрицательный внешний эффект в виде усиления загрязнения околоземного пространства космическим мусором. Откуда следует, что современные технологии наноспутников требуют значительных улучшений в долгосрочной перспективе и контроля за количеством со стороны государств — в краткосрочной. Согласно базе данных по наноспутникам 85 % от их использования приходится на институты, компании, школы и университеты (рисунок 9).

Рис. 9. Распределение наноспутников по типам организаций-разработчиков. Источник: [24]

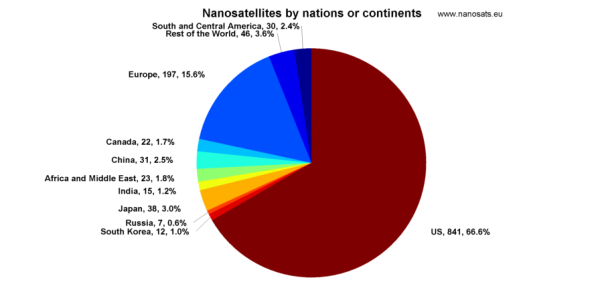

Согласно данным рисунка 9, контроль за производством наноспутников требуется осуществлять за двумя разнородными группами, одинаково представленными на рынке. Соответственно, это — университеты и частные компании. Причём, около 2/3 наноспутников производится потребителями из США (рисунок 10).

Рис. 10. Распределение производимых наноспутников по странам. Источник: [24]

Как показано на рисунке — второе место по производству наноспутников занимает Европа — 15,6 % — вместе с Америкой на них приходится около 82 % наноспутников, тогда как остальные страны представляют менее 4 % количества спутников. По прогнозам компании O2Consulting вс 2013 по 2020-й годы в натуральном выражении рынок наноспутников должен вырасти в 1,56 раз [13]. Это означает, что США и Европой будет запущено около 550–600 наноспутников, тогда как Россией и странами её уровня производства наноспутников — всего 3–4. При этом наша страна представляет всего 0,6 % наноспутников, отставая от Китая (2,5 %), Канады (1,7 %), Индии (1,2 %), южной кореи (1,0 %). Соответственно, для нашей ракетно-космической отрасли существует значительное отставание в развитии данной технологии, несмотря на то, что на рынке она присутствует уже 25 лет.

Несмотря на значительное отставание в России наблюдается противоречивое отношение к развитию и масштабированию технологий по производству наноспутников. Хотя в 2015 году, на первом российском симпозиуме по наноспутникам «RusNanoSat»-2015 было отмечено, что низкая стоимость и быстрота производства делает наноспутники перспективным направлением развития космонавтики, позволяющий сочетать решение технологических и образовательных задач [2] и даже предпринимаются попытки НПРКЦ «ЦСКБ-Прогресс» совместно с учёными Самарского государственного аэрокосмического университета организовать промышленное производство линейки небольших микроспутников АИСТ весом 50 кг [21] приоритет развития российских космических технологий отдаётся производству больших и средних космических аппаратов, а также оказанию пусковых услуг. Самый маломасштабный проект — миниспутники до 500 кг [6]. Кроме того, проекты, связанные с наноспутниками, отсутствуют в основных положениях ОСНОВ государственной политики Российской Федерации в области космической деятельности на период до 2030 года и дальнейшую перспективу, утвержденных Президентом Российской Федерации от 19 апреля 2013 г. № Пр-906, основных положениях Федеральной космической программы на 2006–2015 гг. и государственной программе Российской Федерации «Космическая деятельность России на 2013–2020 годы» [14]. Данное обстоятельство поддерживает малую изученность темы, выражающуюся в катастрофически малом количестве научных исследований (рисунок 11).

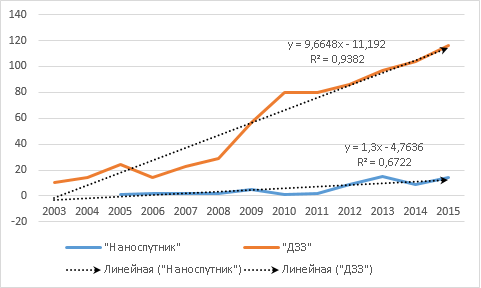

Рис. 11. Динамика количества публикаций по ключевым словам в базе данных elibrary. Источник: рассчитано автором на основе [20]

На рисунке 11 видно, что в сравнении с популярной темой Дистанционного зондирования Земли (ДЗЗ) развитие темы наноспутников идёт крайне медленно. В среднем по теме выпускается 1,3 статьи в год, когда в среднем по популярному направлению ДЗЗ — 9,6 статей в год. Однако, прирост публикационной активности пришёлся на 2005–2010 годы, тогда как для наноспутников — 2010–2013 годы. Характерная фигура — спад публикационной активности относительно тренда в течение 2–3 лет, и ускоренный темп прироста числа публикаций в последствии. Если сравнивать данные циклы у двух тем, то получается, что тема наноспутников получила развитие несколько позже, чем тема ДЗЗ, а также в меньших объёмах. При этом важно отметить, что низкий интерес к теме наблюдался и в 2013–2014м годах бума производства наноспутников в Европе и США, хотя в перспективе наноспутники смогут осуществлять дистанционное зондирование Земли.

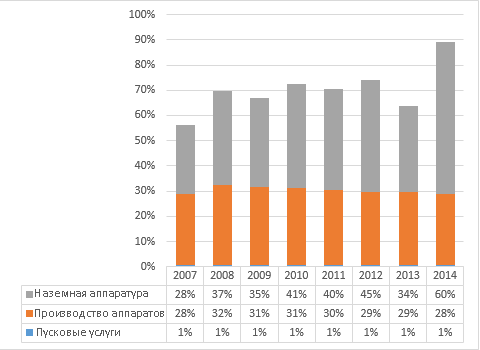

При этом, важно отметить, что благодаря высокому потенциалу средств выведения Россия может стать полностью самостоятельным игроком на рынке наноспутников ДЗЗ [18]. Однако, ориентируясь только на пусковые услуги страна запирает себя в крайне узком сегменте космической отрасли. Так, на рисунке 12 показано, что в общем объёме выручки пусковые услуги занимают всего 1 %.

Рис. 12. Динамика доли различных сегментов мирового космического рынка по выручке. Источник: [7, c. 107–110]

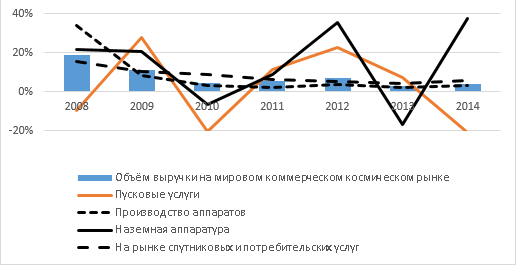

При этом, выручка в производстве аппаратов остаётся стабильной — на уровне 30 %, тогда как с 2007 по 2014й год выручка в сегменте наземной аппаратуры выросла с 28 % до 60 %. При этом, анализ колебания выручки показывает, что производство аппаратов наряду со спутниковыми и птребительскими услугами имеет устойчиво положительную динамику прироста, тогда как пусковые услуги и наземная аппаратура подвержены 2–3летней цилкичности (рисунок 13).

Рис. 13. Динамика темпов прироста выручки на мировом космическом рынке и различных сегментах. Источник: [7 c. 107–110]

На рисунке 13 видно, что рост выручки на мировом коммерческом космическом рынке постепенно замедляется с 19 % в 2008 году до 3,5 % в 2014 году. Отсюда следует выввод о том, что в России производство наноспутников не сможет развиваться по аналогии с американской и европейской ракетно-космических отраслях за счёт развития прдепринимательских инициатив, и потребуется серьёзная поддержка со стороны государства. Она может быть оказана в рамках реализации программ инновационного развития предприятиями ракетно-космической промышленности посредством организации совместных работ по разработке и производству наноспутников совместно с высшими учебными заведениями и научно-исследовательскими институтами страны. Причём, данная практика уже реализуется.

История российского студенческого и радиолюбительского спутникостроения началась в 1996 году, когда по инициативе космонавта Валерия Полякова с борта станции «Мир» была запущена уменьшенная копия первого в мире ИСЗ [15]. А к настящему моменту РКК «Энергия» было организовано специальное подразделение, занимающееся малыми космическими аппаратами ориентированное прежде всего на образовательную деятельность в развитии у студентов навыков практического конструирования [15].

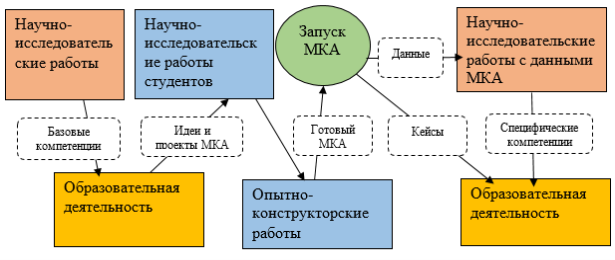

Кроме того, 2000–2007 годах ряд ведущих вузов космического профиля накопили опыт разработки и эксплуатации малых космических аппаратов. Среди них были МГУ им. М. В. Ломоносова, ВКА им. А. Ф. Можайского, МГТУ им. Н. Э. Баумана, МАИ, МФТИ, СибГАУ [5, с. 252]. Внедрение в процесс обучения студентов практической деятельности по проектированию, изготовлению, испытаниям, управлению полётами научно-образовательных спутников рассматривается как форма повышения качества подготовки специалистов ракетно-космической отрасли [5, с. 252]. Таким образом, организация разработки наноспутников университетами и научно-исследовательскими институтами является важнейшим способом развития технологии производства наноспутников до массовой, сопровождающимся положительными внешними эффектами для системы образования. Причём, даже принципы спецификации CubeSat в рамках минимизации затрат на разработку наноспутников предполагают привлечение для разработки студентов и аспирантов [23]. На рисунке 14 показан один из вариантов реализации данных принципов для малых космических аппаратов, который по экономическим причинам, описанным выше, скорее всего, может быть реализован для наноспутников, либо микроспутников.

Рис. 14. Процесс разработки малых космических аппаратов университетами и институтами. Источник: составлено авторами

На рисунке 14 видно, что разработка малого космического аппарата позволяет дважды усовершенствовать образовательную программу, а также обеспечить студентов производственной практикой и научно-исследовательской работой. При этом, обязательным условием для создания малых космических аппаратов является совершенствование образовательных программ в целях формирования требуемых базовых компетенций до развития способности научным исследованиям, а затем, на основании опыта создания и запуска малого космического аппарата, появляется возможность обогатить образовательные программы кейсами и результатами научных исследований, основанных на данных, полученных от спутника для формирования специфических компетенций.

Таким образом, в результате проведённого анализа, мы приходим к выводу о том, что наблюдаемый бум производства наноспутников является следствием задержки развития. Технология CubeSat, позволившая значительно снизить затраты на разработку и страхование, позволившая расширить круг возможных потребителей. Однако, технология CubeSat требует значительной доработки в плане повышения времени полезного действия. Таким образом, как подрывная инновация, данная технология обладает не только «дефицитом качества», но и отрицательным внешним эффектом в виде повышения объёма космического мусора. Дальнейшее развитие технологии совместно с университетами позволит не только снизить отрицательный внешний эффект, но и увеличить положительный внешний эффект в форме практикоориентированной образовательной деятельности, повышения научно-исследовательского потенциала университета, а также развития базовых и специфических компетенций у студентов.

Таким образом, мы можем дополнить теорию прорывных инноваций Клейтона М. Кристенсена, отметив, что прорывные инновации, в начале своего совершенствования сопровождаются значительными отрицательными внешними эффектами, тогда как в процессе совершенствования ряд улучшающих инноваций позволяет как снизить их, так и развивать положительные внешние эффекты.

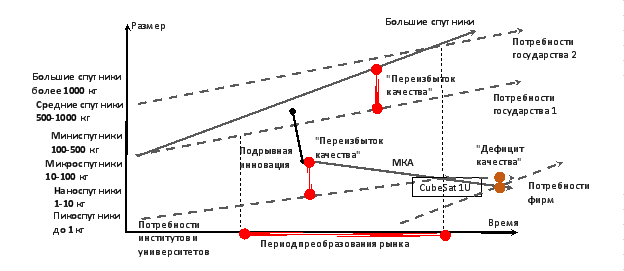

Таким образом, мы можем отметить, что прогнозы экспертов, исследованные нами, не являются корректными в части предсказания дальнейшего уменьшения размеров спутников. Как показало исследование ценообразования, форма CubeSat 1U-3U являются наиболее экономичными, что определяет их доминирование. На рисунке 15 показана модель развития рынка наноспутников.

Рис. 15. Модель развития рынка наноспутников как прорывной инновации. Источник: составлено авторами

На рисунке видно, что тренд на миниатюризацию проявляется из-за образованного «переизбытка качества» в процессе уменьшения массы спутника, который устраняется в случае дальнейшего уменьшения размеров до 1,33 кг. В свою очередь, рынок средних и больших спутников не уменьшается, так как остаётся ориентированным на потребности государства. Соответственно, в данной модели процесс развития больших спутников сопровождается сменой потребностей основного заказчика-государства на новый уровень, что проявляется в виде станций Салют, МИР, МКС, спутниковых группировок ГЛОНАСС, Коспас-Сарсат и прочих крупных проектов. Причём, для дальнейших исследований рынков космонавтики, по нашему мнению, важным технологическим показателем является 1 килограммочас полезной нагрузки на единицу затрат. Соответственно, на данный момент рынок находится в таком положении, когда данная величина принимает наибольшее значение в области стандарта CubeSat 1U и CubeSat 3U, однако любое совершенствование технологии, позволяющее увеличить данный показатель для микроспутников или пикоспутников — определит тренд развития потребностей потребителей — и соответственно, выбор наиболее успешных предприятий на рынке наноспутников между стратегией улучшающих и подрывных инноваций.

Таким образом, наноспутники являются технологическим решением, ориентированным на иную целевую аудиторию и призванную удовлетворить малые запросы на космические услуги, а также осуществить отработку технологий на малом масштабе. При этом, пока срок жизни наноспутников не достиг значения 5–9 лет при соответствующих низких затратах, следует принимать меры по ограничению числу запусков наноспутников в целях снижения негативного внешнего эффекта. По нашему мнению, ограничение должно быть на уровне 400 наноспутников в год, что соответствует согласно данным рисунка 6 уровню 1961 года и 2010х годов. Причём, учитывая распределение спутников по странам, квоты для США и Европы должны быть определены на уровне соответственно 150 и 50 наноспутников в год, а остальные 200 — распределены между развивающимися странами. Данная пропорция, по нашему мнению, не будет сильно ограничивать рынок наноспутников, величина которого по нашим прогнозам в 2017–2020 годах составит около 217 наноспутников в год, и будет способствовать одновременному достижению целей сдерживания объёма производства наноспутников, а также поддержке их разработки в странах 2й космической очереди. При этом, в целях поддержки технологического прогресса наноспутников и во избежание блокирования инновационной активности космических отраслей США и Европы, данное ограничение должно касаться только наноспутников, срок полезного действия на орбите которых не превышает 5 лет.

В свою очередь, для Российской космической отрасли мы можем отметить значительное отставание от Европы и Америки, что в долгосрочной перспективе создаёт риски потери позиций в ряде космических услуг при совершенствовании наноспутников как подрывной инновации. Для устранения данной опасности, мы предлагаем прежде всего повысить научно-исследовательскую активность в области наноспутников и достичь целевого значения 10 публикаций в год к 2018 году.

После формирования научной базы мы предлагаем организовать разработку отечественного стандарта наноспутников параллельно с разработкой сверхлёгкой ракеты, ориентированной на их доставку на орбиту. Как показывает практика использования стандарта CubeSat — разработка стандарта экономичного наноспутника позволит активизировать рынок в краткосрочной перспективе. При этом, учитывая тенденции развития рынка наноспутников как прорывной инновации, мы рекомендуем формирование стандарта сориентировать на массу 4–6 кг, что в случае успеха позволит достичь мировой конкурентоспособности при развитии потребностей на рынке наноспутников.

В дальнейшем, для совершенствования стандарта, мы рекомендуем предприятиями ракетно-космической промышленности в рамках реализации программ инновационного развития организовать совместные работы с ведущими высшими учебными заведениями страны. По нашему предположению высшие учебные заведения смогут освоить и отработать новый стандарт и технологию наноспутников, значительно повысить свой научно-исследовательский и образовательный потенциал, а также довести посредством ряда улучшающих инноваций наноспутники до качества, соответствующего потребностям частных предприятий.

Так как в долгосрочной перспективе ожидается развитие технологий объединения наноспутников в единые группировки и передачи им ряда функций современных микроспутников и миниспутников, то мы хотим посоветовать ряду предприятий ракетно-космической промышленности в рамках реализации программ инновационного развития осуществить ряд НИОКР, направленные на решение задач внедрения наноспутниковых группировок в состав существующих спутниковых группировок и проведения их замещения там, где это окажется экономически выгодным.

Литература:

1. Азоев Г. Л. Инновационные кластеры наноиндустрии. — М.: БИНОМ Лаборатория знаний, 2012. — 296 с.

2. Ершова Екатерина Эра наноспутников Полёт № 10 (1595) Вторник 9.06.2015 Газета Самарского государственного аэрокосмического университета имени академика С. П. Королёва (Национальный исследовательский университет).

3. Кристенсен Клейтон М. Дилемма инноватора: Как из-за новых технологий погибают сильные компании / Пер. с англ. — 4-е изд. — М.: Альпина Паблишер, 2015. — 239 с.

4. Кристенсен Клейтон, Рейнор Майкл, Макдоналд Рори. Подрывные инновации двадцать лет спустя // Harvard Business Review. — 2016. — № Март. — с. 38–48.

5. Макаров Ю. Н., Пушкарский С. В. Межвузовское партнерство и студенческие спутники России Ракетно-космическое приборостроение и информационные технологии 2009–2010. Труды II Всероссийской научно-технической конференции «Актуальные проблемы ракетно-космического приборостроения и информационных технологий», посвящённой 100-летию со дня рождения М. С. Рязанского, 2–4 июня 2009 г. / под ред. Ю. М. Урлича, А. А. Романова. М.: Радиотехника, 2010. — 272 с.: ил.

6. Нестеров Е. А. Реализуемые и перспективные проекты АО «Российские космические системы» // Российские информационные технологии и мировой рынок: Международный форум. — М.: РУДН, 2015. — с. 89.

7. Чурсин А. А. Повышение результативности экономической деятельности при применении космических услуг в отраслях народного хозяйства // Российские информационные технологии и мировой рынок: Международный форум. — М.: РУДН, 2015. — с. 107–110.

8. Buchen E. SpaceWorks’ 2014 Nano/Microsatellite Market Assessment. — 2014.

9. DePasquale D., Bradford J. Nano/Microsatellite Market Assessment // Public Release, Revision A, SpaceWorks. — 2013.

10. Matsuda S. et al. Evolutional Launch Concept for Pico/Nano Satellite. — 2010.

11. Rotteveel J., Bonnema A., Hennequin J. Nano-Profitability-A Review of the Financial Success of Nanosatellite Industrial Companies. — 2014. с. 6.

12. Бюджет NASA // URL: http://www.nasa.gov/news/budget (дата обращения: 19.03.2016).

13. Исследование рынка малых космических аппаратов в ретроспективе 2002–2013 гг. и с прогнозом до 2020 г. // Технологии и средства связиO2Consulting.ru. URL: www.o2consulting.ru (дата обращения: 20.03.2016).

14. Космические программы // Федеральное космическое агентство. URL: http://www.federalspace.ru/115/ (дата обращения: 20.03.2016).

15. Любительская космонавтика // Популярная механика. URL: http://www.popmech.ru/technologies/13811-kosmos-na-lyubitelya-orbita/ (дата обращения: 20.03.2016).http://www.sputnix.ru/ru/

16. Мобильная связь «5G» на базе наноспутников // Технологии и средства связи. URL: http://www.tssonline.ru/articles2/sputnik/mobiljnaya-svyazj-5g-na-baze-nanosputnikov (дата обращения: 20.03.2016).

17. На орбиту налегке // Русская планета. URL: http://rusplt.ru/society/na-orbitu-nalegke-16173.html (дата обращения: 20.03.2016).http://utmagazine.ru/posts/17629-avtonomnye-nanosputniki-izmenyat-podhod-k-kosmicheskim-missiyam.

18. На смену спутникам придут наноспутники // C-news Издание о высоких технологиях. URL: http://www.cnews.ru/articles/na_smenu_sputnikamgigantam_pridut (дата обращения: 20.03.2016).

19. Наноспутники // АО «Российские космические системы». URL: http://www.spacecorp.ru/directions/nano/ (дата обращения: 19.03.2016).

20. Результаты поискового запроса // Научная электронная библиотека Elibrary. URL: http://elibrary.ru/query_results.asp?pagenum=1 (дата обращения: 20.03.2016).

21. Рынок наноспутников вырастет в 2,7 раза к 2019 г // C-news Издание о высоких технологиях. URL: http://www.cnews.ru/news/top/rynok_nanosputnikov_vyrastet_v_27 (дата обращения: 20.03.2016).

22. Серийное производство наноспутников будет создано в Самаре // Управление производством. URL: http://www.up-pro.ru/news/market/samara-nanosputnik.html (дата обращения: 20.03.2016).

23. Спутники стандарта CubeSat // URL: http://cubesat.ru/ru/cubesats.html (дата обращения: 19.03.2016).

24. World's largest database of nanosatellites, currently more than 1200 nanosats. // URL: http://nanosats.eu/ (датаобращения: 19.03.2016).