Несмотря на очевидные преимущества данной формы договорных отношений, существуют факторы, которые сдерживают распространение модернизации инфраструктуры объектов по энергосервисным контрактам. Прежде всего, это отсутствие исчерпывающей нормативно-правовой базы, регулирующей этот вид договорных отношений.

Ключевые слова: энергетическая эффективность, экономия энергетических ресурсов, экономия энергоресурсов компании.

Энергосервисный контракт представляет собой особую форму договора, направленного на экономию эксплуатационных расходов за счет повышения энергоэффективности и внедрения технологий, обеспечивающих энергосбережение. Отличительной особенностью энергосервисного контракта является то, что затраты инвестора возмещаются за счет достигнутой экономии средств, получаемой после внедрения энергосберегающих технологий. Таким образом, отсутствует необходимость в первоначальных затратах собственных средств или кредитовании. Инвестиции, необходимые для осуществления всего проекта, как правило, привлекаются энергосервисной компанией. Федеральный закон № 261-ФЗ от 23.11.2009 регулирует все договорные отношения, связанные с экономией. Из указанных требований следует, что энергосервисный контракт должен содержать четкие параметры экономии энергоносителей и сроки реализации проекта по внедрению энергосберегающих мероприятий. Несмотря на очевидные преимущества данной формы договорных отношений, существуют факторы, которые сдерживают распространение модернизации инфраструктуры объектов по энергосервисным контрактам. Прежде всего, это отсутствие исчерпывающей нормативно-правовой базы, регулирующей этот вид договорных отношений. Отсутствие четких механизмов государственного контроля, а значит и ясных полномочий надзорных органов. Следует отметить и неразвитость рынка страховых услуг в данной сфере, что затрудняет страхование рисков неисполнения энергосервисного контракта.

Целью данной работы является доказать эффективность применения энергосервисных контрактов для бюджетных организаций.

Федеральный Закон.

В соответствии с Федеральным законом № 261-ФЗ, энергосервисный контракт должен включать:

условие о величине экономии энергетических ресурсов, которая должна быть обеспечена исполнителем в результате исполнения энергосервисного договора (контракта);

условие о сроке действия энергосервисного договора (контракта), который должен быть не менее чем срок, необходимый для достижения установленной энергосервисным договором (контрактом) величины экономии энергетических ресурсов;

иные обязательные условия энергосервисных договоров (контрактов), установленные законодательством РФ.

Если энергосервисный контракт осуществляется на внебюджетные или привлеченные средства, то он носит ярко выраженный инвестиционный характер. Но в законе № 261-ФЗ ни одно из определений энергосервисного контракта не указывает прямо на его возможный инвестиционный характер и его отличие от государственного подряда. Однако такие отличия носят существенный характер:

не требуется целевого выделения дополнительных бюджетных средств, как в подрядном договоре;

в случае неуспеха у государства нет обязательств обязательного возмещения расходов;

компания-инвестор прямо заинтересована в достижении экономии энергии в натуральных показателях и возврате инвестированных средств, в отличие от подрядчика, который заинтересован только в полном использовании бюджетных средств;

существует объективный механизм подтверждения эффективности энергосервисного контракта — данные приборов учета, которые исключают субъективный подход к оценке исполнения контрактов и тем самым устраняют изначально коррупционную составляющую.

По характеру инвестиционного контракта, его доходность должна быть не регламентирована. Он может быть низким или даже отрицательным в начале контракта и возрастать по мере накопления энергоэффективности.

Преимущества энергосервисных контрактов:

заинтересованность ЭСКО в максимальном увеличении сбережений посредством долгосрочного контракта в условиях ограниченных инвестиций;

отсутствие финансовых рисков для заказчика (ЭСКО гарантирует финансовые сбережения и берет на себя все риски по проекту);

не требует финансовых вложений со стороны заказчика — проект финансируется третьей стороной (как правило, кредитными организациями), а вознаграждение обеспечивается «гарантированными сбережениями».

Кроме того, энергосервисные контракты относятся к классу долгосрочных контрактов, поэтому он должен:

решить вопросы собственности окончательных результатов по энергоэффективности проекта;

решить проблемы, связанные с досрочным прекращением договора на всех этапах;

определить права ЭСКО на надзор за исполнением всех этапов проекта.

Основные риски ЭСКО включают:

риск предоставления заказчиком недостоверной и/или не полной информации как на этапе проведения энергоаудита, так и на этапе эксплуатации;

риск неквалифицированной эксплуатации заказчиком энергосберегающего оборудования;

риск неплатежеспособности заказчика.

Основные проблемы:

сложность разработки и согласования методик измерения и/или расчета энергосберегающего эффекта;

сложность отделения эффекта энергосберегающего проекта от внешних факторов;

сложность заключения многолетних контрактов (в бюджетной сфере);

трудности доступа к источникам финансирования энергосервисного контракта с минимальной кредитной процентной ставкой. В случае отсутствия масштабного эффекта большая часть экономии будет съедаться банковской процентной ставкой;

объединение технических рисков с экономическими и финансовыми, что усложняет условия привлечения кредитных ресурсов;

отсутствие финансовых и страховых продуктов, разработанных специально под энергосервисный контракт;

отсутствие у потенциальных инвесторов инженерно-технических компетенций для оценки рисков на стадии принятия решения о финансирования энергосберегающих проектов, отсутствие методологии оценки технических и экономических рисков данных проектов;

отсутствие возможностей по привлечению долгосрочных займов, в том числе по причинам низкой капитализации ЭСКО в РФ. Энергосервисный контракт не признается банками в виде потенциального залога;

сильный перекос в формулировании жёстких рамок деятельности и обязанностей исполнителя в сравнении c заказчиком;

проблемы выстраивания долгосрочных инвестиционных отношений с госучреждением в условиях действующего порядка его финансирования в рамках годового лимита;

ограничения, накладываемые Бюджетным кодексом.

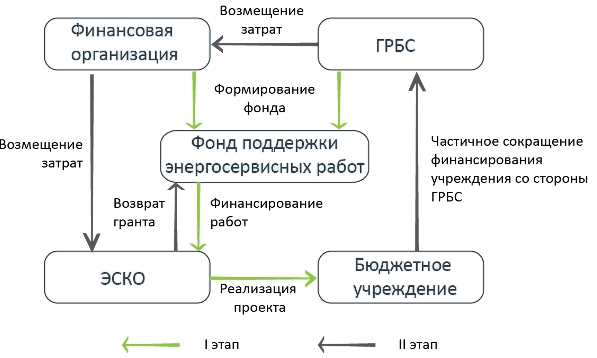

Схема взаимодействия ЭСКО и бюджетных организаций. По российскому законодательству государственные и муниципальные унитарные предприятия ограничены в своих возможностях распоряжения имуществом, совершения сделок и привлечения заемных средств. Однако, несмотря на эти препятствия, использование энергосервисных контрактов в бюджетной сфере возможно, т. к. гражданское законодательство допускает участие муниципальных образований и унитарных предприятий в гражданско‑правовых отношениях. Поэтому их отношения с ЭСКО выстраиваются по следующему принципу

Рис. 1. Механизм финансирования энергосберегающих мероприятий в бюджетной сфере с использованием перформанс-контрактов

Согласно данной схеме, после заключения договора между ЭСКО и бюджетным учреждением, проведение работ оплачивается из возобновляемого фонда поддержки энергосервисных работ, который финансируется и администрируется властями региона и финансовыми организациями. После окончания работ и установления эффекта экономии, банк, сотрудничающий по программе энергосервисных контрактов, возмещает затраты ЭСКО и выплачивает установленную заранее прибыль. Главный распорядитель бюджетных средств (ГРБС) уменьшает затраты на содержание учреждения на величину экономии, оставляя часть сэкономленных средств в распоряжении учреждения, часть экономии оставляет у себя, часть резервирует для возмещения затрат банку. ЭСКО из полученных средств возвращает грант фонда с установленным процентом за риск.

Пример энергосервисного договора на примере трансформаторной подстанции ТП 9–2.

При заключении контракта на энергосервис в таком контракте указывается размер экономии расходов заказчика на энергопотребление в денежном или в процентном выражении. Обязательством инвестора по энергосервисному контракту является не только достижение экономии в стоимостном выражении (денежное или процентное), но и обеспечение экономии ресурсов в натуральном выражении. В связи с этим, в энергосервисном контракте устанавливается размер экономии энергетического ресурса в натуральном выражении как за весь срок действия контракта, так и за определенные бюджетным заказчиком периоды, а также указывается стоимость единицы энергетического ресурса, действующая на дату объявления размещения бюджетного заказа. В среднем, расходов инвестора составит 600 тыс. руб., а стоимость сэкономленной электроэнергии в базовых ценах порядка 150 тыс. руб. в год. Уровень рентабельности определяется по формуле:

Е= (1 + я/100) х (1 + р/100) — 1(1)

Е= (1+0,06) х (1+0,07) — 1 = 1 + 0,06 + 0,07 + 0,06х0,07–1 = 0,1342(2)

или 13,42 %.

где, i — темп инфляции, r — приемлемый уровень доходности, Е — норма дисконта.

По нашим расчетам, деньги с каждым годом будут дешеветь на 13 %. Ежегодно инвестор будет получать по энергосервисному контракту денежные средства, определенные как произведение объема сэкономленной электроэнергии на цену энергетического ресурса в данном отчетном периоде. Контракт будет эффективным и выгодным для инвестора, только если отдисконтированная стоимость полученных средств по контракту будет равна или больше, чем объем инвестиций. Разница между фактическими инвестициями и отдисконтированной совокупностью денежных потоков является показателем чистой приведенной стоимости NPV (чистая приведенная стоимость).

![]() (3)

(3)

где, NCFi — чистый денежный поток для i-го периода, Inv — начальные инвестиции, r — ставка дисконтирования (стоимость капитала, привлеченного для инвестиционного проекта).

При положительном значении NPV считается, что вложение капитала является эффективным.

Если срок контракта 5 лет, инвестор получит в приведенной стоимости 555,3 тыс. руб., что меньше чем 600 т. р., т. е. NPV имеет отрицательное значение. При сроке энергосервисного контракта 6 лет его приведенная стоимость составит 643,8 т. р., т. е. NPV будет положительным, а вложения для инвестора эффективными.

На нашем примере видно, что инвестор за 5 лет не окупает свои вложения, а за 6 лет получает дополнительные деньги, что означает излишние бюджетные расходы. Очевидно, что возможность установления срока энергосервисного контракта кратного календарным месяцам, либо кварталам, позволило бы устанавливать более справедливую и эффективную для бюджета стоимость таких контрактов.

Вывод. Принимая решение о финансировании энергосберегающих мероприятий посредством энергосервисного контракта, заказчик должен произвести расчеты и сопоставить финансовые потоки своих расходов при различных способах финансирования энергосберегающих мероприятий. Расчеты, по которым заказчик определял срок действия и стоимость энергосервисного контракта, целесообразно опубликовывать в составе тендерной документации. Это позволит инвесторам в свою очередь произвести встречные экономические расчеты, понять логику рассуждений заказчика и принять взвешенное решение об участии либо не участии в размещенном заказе.

Литература:

- Об энергосбережении и о повышении энергетической эффективности и о внесении изменений в отдельные законодательные акты РФ: Федеральный закон РФ от 23 ноября 2009 года № 261-ФЗ.

- В. В. Андрианов. Измерения и верификация как ключевой фактор риска энергосервисных контрактов.

- Башмаков И. А. Повышение энергоэффективности в организациях бюджетной сферы / И. А. Башмаков // Энергосбережение. — 2009. — № 6. — с. 16–26.

- Вакулко А. Г. Проблемы ценообразования при проведении энергетических обследований / А. Г. Вакулко, А. А. Злобин, Г. А. Романов // Энергосбережение. — 2003. — № 3. — с. 67–70.

- В. Г. Семенов, В. В. Ковальчук, С. А. Сергеев. Механизмы энергосбережения, предлагаемые к включению в нормативные правовые акты потребление энергии, энергии Procedia, том 48, 2014. стр. 924–937.

- P. Dindorf. Оценки потенциала энергосбережения в системах сжатого воздуха, Procedia Инжиниринг, том 39, 2012. с. 204–211.

- Г. Перес, Ж. Коме, И. Мартореле, Л. Ф. Кабеса. Вертикальное озеленение систем (VЗИ) для энергосбережения в зданиях: обзор, возобновляемой и устойчивой энергетике отзывов, том 39, ноябрь 2014. стр. 139–165.

- Н. Диас, К. Ниномия, Джей Нобл, Д. Dornfeld. Воздействия на окружающую среду. Характеристика фрезерных и последствия для потенциальной экономии энергии в промышленности, Procedia CIRP, том 1, 2012. с. 518–523.

- К. Ревелла. Оценки воздействия на окружающую среду домов, помещений энергии и степени изменения поведения. Энергетическая политика, том 73, октябрь 2014. с. 461–470.

- С. Ghoshal, С. Неоги. Авансовая система остекления — энергетическая эффективность подход для постройки, отзыв, энергии Procedia, том 54, 2014. с. 352–358.