В настоящее время отечественные предприятия находятся в затруднительном положении. Критическую ситуацию создают трудно прогнозируемая динамика рынка, лавина новых директивных решений и законодательных актов, тающие внутренние ресурсы и рост агрессивности внешней среды, особенно в финансовой сфере. В связи с этим огромную значимость приобретает продвижение в практику экономических субъектов идей и технологий стратегического управления предприятием.

Одним из видов стратегического анализа является достаточно молодой вид анализа — функционально-стоимостной. На отечественных предприятиях данный метод используется не часто, пользователи считают его сложным для понимания и применения. Однако с помощью функционально-стоимостного анализа (ФСА) становится возможным поиск наиболее экономичных с точки зрения производителя и потребителя вариантов того или иного практического решения, а также непрерывное совершенствование продукции, услуг, производственных технологий, организационных структур, что важно в условиях конкурентной борьбы на рынке.

Итак, ФСА — это метод системного исследования функций объекта, направленный на минимизацию затрат в сферах проектирования, производства, эксплуатации объекта при сокращении либо повышении его качества, полезности и долговечности [3].

Важная роль в проведении функционально-стоимостного анализа отводится процессу создания и оценке эффективности нового продукта. Решение о разработке и запуске в производство новой продукции основано на проведении маркетинговых исследований, позволяющих сравнить уровень потребительской стоимости нового продукта с продуктами конкурентов и сделать выводы об уровне собственной конкуренции.

На стратегическом уровне результаты функционально-стоимостного анализа используются в принятии решений реорганизации предприятия, изменении ассортимента продуктов и услуг, выходе на новые рынки, диверсификации и т. д. Информация функционально-стоимостного анализа показывает, как можно перераспределить ресурсы с максимальной стратегической выгодой, помогает выявить возможности тех факторов (качество, обслуживание, снижение стоимости, уменьшение трудоемкости), которые имеют наибольшее значение, а также определить наилучшие варианты капиталовложений.

Рассмотрим использование инструментов функционально-стоимостного анализа в целях оптимизации затрат на всех этапах жизненного цикла продукции на примере кондитерского производства. Объектом анализа являются конфеты «Агреже» производителя — Саранской кондитерской фабрики ОАО «Ламзурь». Основная цель функционально-стоимостного анализа — определение и сокращение объема операций и функций, не добавляющих ценности продукту, но связанных с дополнительными расходами. Алгоритм функционально-стоимостного анализа можно представить следующим образом:

построение функционально-стоимостной модели, определение последовательности и установление материального носителя функций;

построение функционально-стоимостной диаграммы для выявления ненужных функций;

установление причин излишних затрат, которые связаны с существованием ненужных функций;

определение экономии ресурсов в результате исключения затрат на выполнение ненужных функций.

Представленное кондитерское изделие состоит из большого количества ингредиентов, несущих на себе определенные функции.

Для проведения анализа построим функционально-стоимостную модель с расчетом затрат на функцию.

Таблица 1

Функционально-стоимостная модель конфет «Агреже»

|

Материальный носитель функции |

Назначение функции |

Функции |

Вид функции |

Стоимость функции, руб. |

||

|

Основная |

Дополнительная |

Ненужная |

||||

|

Сахар-песок |

Составляет основу продукта |

F1 |

+ |

11714,3 |

||

|

Шоколадная глазурь |

Составляет основу продукта |

F2 |

+ |

58674,2 |

||

|

Жир кондитерский |

Составляет основу продукта |

F3 |

+ |

7756,5 |

||

|

Орех Фундук обжаренный целый |

Составляет основу продукта |

F4 |

+ |

86739,9 |

||

|

Смесь топленая растительно-жировая |

Составляет основу продукта |

F5 |

+ |

4109,9 |

||

|

Мальтодекстрин |

Составляет основу продукта |

F6 |

+ |

4101,1 |

||

|

«Молочная кондитерская глазурь» |

Составляет основу продукта |

F7 |

+ |

6583,1 |

||

|

Молоко сухое обезжиренное |

Составляет основу продукта |

F8 |

+ |

5441,8 |

||

|

Орех Миндаль обжаренный дробленный |

Составляет основу продукта |

F9 |

+ |

17875,4 |

||

|

Патока карамельная |

Составляет основу продукта |

F10 |

+ |

478,3 |

||

|

Молоко сухое цельное |

Составляет основу продукта |

F11 |

+ |

3181,0 |

||

|

Орех Фундук обжаренный тертый |

Составляет основу продукта |

F12 |

+ |

11599,6 |

||

|

Какао порошок |

Составляет основу продукта |

F13 |

+ |

2043,2 |

||

|

Масло кокосовое |

Составляет основу продукта |

F14 |

+ |

65,9 |

||

|

Соль экстра |

Составляет основу продукта |

F15 |

+ |

6,4 |

||

|

Спирт |

Составляет основу продукта |

F16 |

+ |

81,9 |

||

|

Эмульгатор Палсгаард |

Улучшает структуру изделия |

F17 |

+ |

124,2 |

||

|

Эмульгатор Лецитин (Е322) |

Улучшает структуру изделия |

F18 |

+ |

150,6 |

||

|

Антиокислитель Новасол COF 105 |

Улучшает структуру изделия |

F19 |

+ |

611,3 |

||

|

Ароматизатор Лесной орех |

Усиливает вкусовые качества |

F20 |

+ |

68904,0 |

||

|

Итого |

290242,5 |

|||||

Затраты на функцию изделия рассчитаны с учетом расхода материалов на 1т готовой продукции.

Необходимо рассмотреть каждую функцию, как с технологической точки зрения, так и со стороны потребителя. Основные — это те функции, ради которого и создавался объект (удовлетворение пищевых потребностей, приятный вкус и т. д.). Дополнительные идут наряду с основными, но отсутствие их не повлечет снижение основных функций объекта (например, внешний вид изделия). Ненужные функции не улучшают потребительские свойства продукта, приводят к повышению стоимости и снижению его рентабельности.

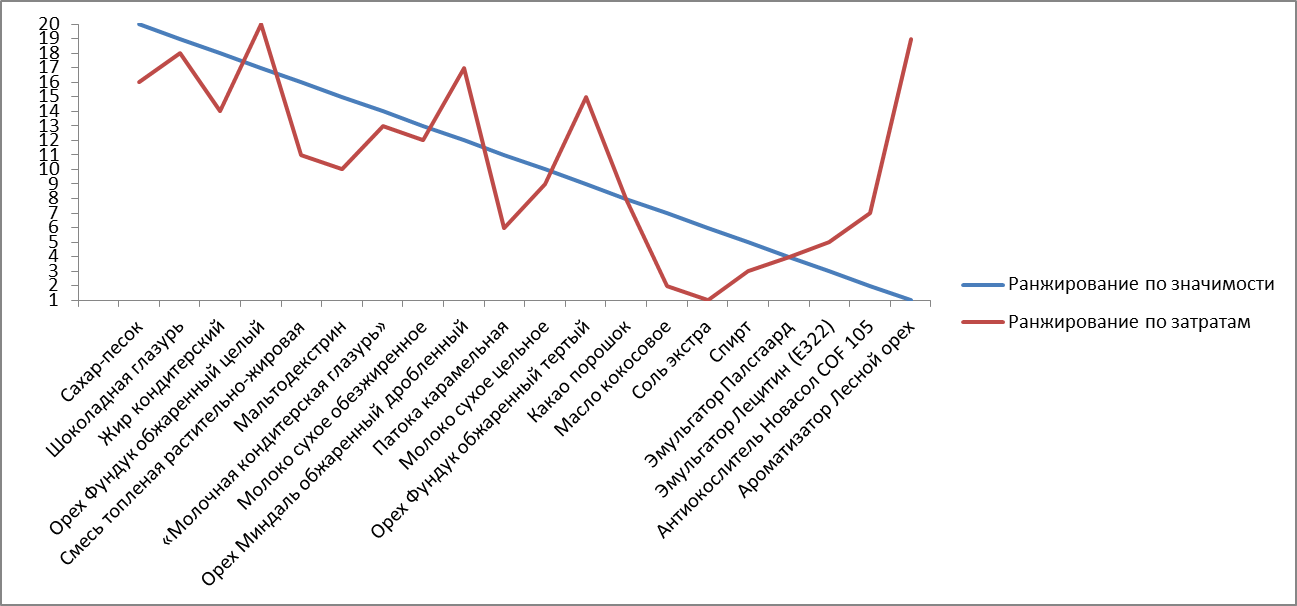

Далее сопоставим затраты и значимость функций, на этой основе строится функционально-стоимостная диаграмма (рис. 1). Она представляет собой совмещенную диаграмму значимости функций с точки зрения целей системы более высокого порядка и структуры затрат на объект, построенный по функциям [7].

Рис. 1. Функционально-стоимостная диаграмма конфет «Агреже»

В настоящее время на кондитерских предприятиях широкое распространение получили дорогостоящие пищевые добавки для производства кондитерских изделий. Значительная часть таких добавок являются достаточно вредными для здоровья. Из диаграммы видно, что значимость некоторых функций не соответствует затратам на их реализацию. Так, значимость функции F20 является минимальной в сравнении с затратами на ее выполнение, также это относится и к функции F19, как неблагоприятные для потребителя.

Исключив эти две функции, экономия ресурсов составит 69515,3 руб.

С переходом нашей страны к рыночной экономике существенно изменилось поведение и производителей, и потребителей. Характерной чертой рынка является конкурентная борьба за покупателей, где первостепенными факторами выступают качество, цена и их соотношение. Основным методом учета затрат, который может помочь производителям в этих условиях, а также увязать качество и цену на их продукцию является ФСА. Итогом должно быть снижение затрат при сохранении качества продукции или повышении потребительских свойств изделия. Информация, полученная в результате проведения ФСА, позволит предприятию разработать и применить эффективную стратегию развития, принимать управленческие решения по определению реальной себестоимости и конкурентоспособных цен на продукты, управлять ассортиментом, а также поможет разработать текущие и стратегические бюджеты предприятия.

Литература:

1. Аверина О. И. Комплексный экономический анализ хозяйственной деятельности: учебник / Аверина О. И., Давыдова В. В., Лушенкова Н. И., Москалева Е. Г., Саранцева Е. Г., Горбунова Н. А., Лезина Е. Г., Меркулова И. Ф., Челмакина Л. А. / М.: Кнорус, 2012. — 432 с.

2. Давыдова В. В. Зарубежный опыт учета и анализа / В. В. Давыдова, Е. Г. Москалева, Н. А. Горбунова. — Саранск, 2011. — 120 с. (2-е издание, дополненное и исправленное)

3. Моисеева Н. К., Карпунин М. Г. Основы теории и практики функционально-стоимостного анализа. — М.: Высшая школа, 1988. — 192 с.

4. Москалёва Е. Г., Аниськина Е. В. Аналитический этап функционально-стоимостного анализа продукции «Кожаное кресло» // Предпринимательство в России. Взаимодействие государства и бизнеса. Материалы II международной научно-практической конференции. — Саратов, 2015. — С. 28–30.

5. Москалева Е. Г. Применение ФСА / Москалева Е. Г., Джораева Б. Ф. Экономика и социум. — 2015. — № 1–3 (14). — С. 1376–1383.

6. Москалева Е. Г. Выявление взаимосвязи «затрат», «издержек» и «расходов» зависящих от положения ресурсов / Москалева Е. Г., Аширова А. Р. Экономика и социум. — 2015. — № 1–3 (14). — С. 1340–1344

7. Рыжова В. В. Применение функционально-стоимостного анализа в решении управленческих задач. Учебное пособие. — М.: ИНФА-М, 2015. — 245 с.

8. Щербаков В. А., Приходько Е. А. Основы финансового функционально-стоимостного анализа: Учебное пособие. — Новосибирск: Изд-во НГТУ, 2003. — 164 с.