В 2009 году закончился переходный период реформы местного самоуправления (МСУ), в результате которого оформилась сетка муниципальных образований (МО) как формы организации экономического пространства страны, объединяющих в себе население, инфраструктуру, ресурсы и факторы хозяйственного процесса, обладающих необходимым потенциалом саморазвития, основной целью которых является упорядочение осуществления местного самоуправления для обеспечения базовых условий жизнедеятельности населения и предоставления муниципальных услуг. Правовые, территориальные, организационные и экономические принципы организации местного самоуправления в Российской Федерации, государственные гарантии его осуществления были определены в Федеральном законе №131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» от 6 октября 2003 года (далее ФЗ-131) [1], который и положил начало процессу реформирования системы МСУ.

По прошествии десяти лет с принятия ФЗ-131 можно говорить о недостижении базовых принципов концепции реформирования местного самоуправления, прежде всего это касается принципа финансовой самостоятельности муниципальных образований. Так, одной из задач реформы являлось обеспечение реальной самостоятельности местных бюджетов за счет закрепления за ними постоянных доходных источников и повышение роли местных налогов, а также расширения прав МО в привлечении заемных средств. Однако на сегодня можно уверенно говорить о финансовой несостоятельности МО и невозможности их функционирования без финансовой помощи со стороны государства.

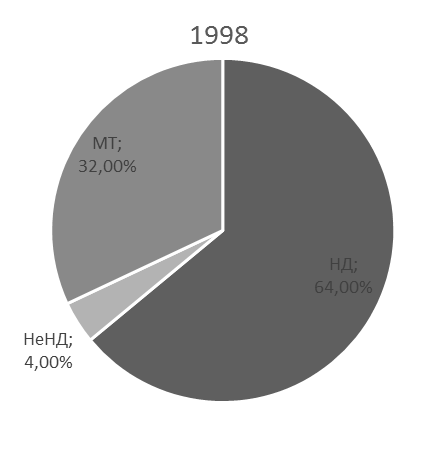

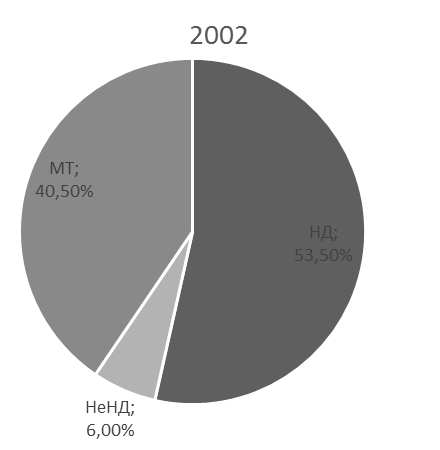

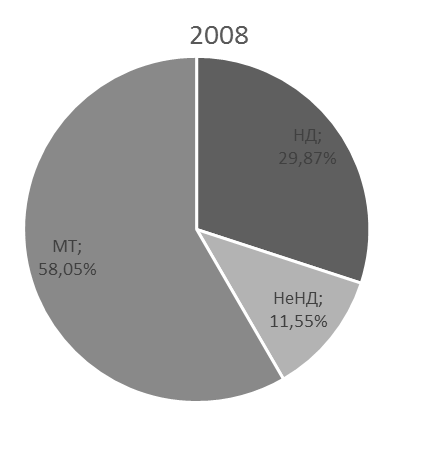

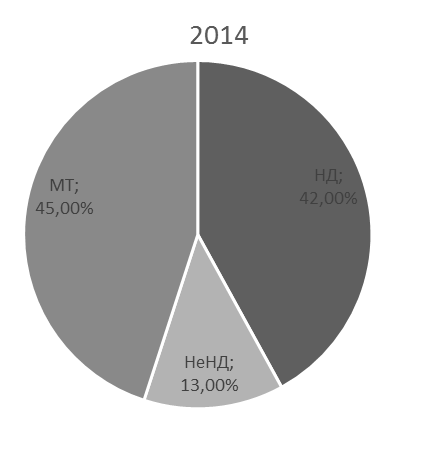

Если до реформы МСУ две трети доходов местных бюджетов составляли налоговые доходы, в том числе значительную часть (12,25%) приходилась на местные налоги, то после 2003 года ситуация стала диаметрально противоположной – налоговые доходы стали составлять менее 30 % от общих доходов местных бюджетов (в том числе местные налоги – 3,4%). К настоящему времени ситуация немного улучшилась, в том числе, за счет установления дополнительных отчислений от федеральных и региональных налогов и сборов [2].

Трансформация структуры доходов местных бюджетов в сторону усиления их финансовой зависимости представлена на рис. 1.

Рис. 1. Изменение структуры налоговых доходов местных бюджетов РФ до и после реформы МСУ (НД – налоговые доходы, НеНД – неналоговые доходы, МТ – межбюджетные трансферты)[1]

Изменение отношения государства к финансовым возможностям МО в части лишения их собственных источников доходов можно отследить, если сравнить количество и состав местных налогов за период существования Российской Федерации. К началу времени реформирования МСУ в России большинство местных налогов и сборов (19 в соответствии с Закон РФ от 27.12.1991 №2118-1 «Об основах налоговой системы в РФ») были отменены, в том числе в рамках бюджетной и налоговой реформы 1998 г., связанной с принятием Налогового кодекса РФ. По итогам реформ за местным уровнем осталось пять налогов, из которых со временем три местных налога были отменены. До последнего времени за МО были закреплены только земельный налог и налог на имущество физических лиц, и только с 2015 года введен новый местный налог – торговый сбор (ст. 15 НК РФ в редакции федерального закона от 29.11.14 г. №382-ФЗ), связанный с предпринимательской деятельностью на территории МО и использованию субъектами малого и среднего предпринимательства объектов движимого и недвижимого имущества на локальной территории.

Подобные результаты реформирования МСУ отчасти связаны с изначальным несовершенством институционального оформления реформы. Так, за период с момента принятия ФЗ-131 в 2003 году и по сегодняшний день в него внесено более 500 поправок в 95 нормативно-правовых актах, практически все статьи закона были дополнены или изменены. Основные трансформации системы МСУ были введены с принятием федерального закона №136-ФЗ от 27.05.2014 №136-ФЗ «О внесении изменений в ... Федеральный закон "Об общих принципах организации местного самоуправления в Российской Федерации"», который развил организационные, территориальные, правовые основы МСУ, однако финансово-экономические основы местного самоуправления не затронул.

На рис. 2. представлены виды МО в РФ, к которым, согласно изменениям в ФЗ-131, были добавлены два вида муниципальных образований: городской округ с внутригородским делением и внутригородской район, статус и критерии деления которых устанавливаются законом субъекта Российской Федерации и уставом городского округа.

Рис. 2. Виды муниципальных образований Российской Федерации

Такое изменение территориальной структуры МСУ и появление уровня внутригородских районов в городских районах усложняет действующую систему межбюджетных отношений в России. Например, в системе дотаций появляются дополнительные дотации на выравнивание бюджетной обеспеченности внутригородских районов, которые согласно ст. 137 Бюджетного кодекса предусматриваются в бюджете субъекта Российской Федерации в целях выравнивания финансовых возможностей внутригородских районов по осуществлению органами МСУ полномочий по решению вопросов местного значения.

Еще одним спорным вопросом внесения изменений в ФЗ-131, касающимся самостоятельности МСУ, является вопрос изменения способа формирования органов местного самоуправления. Так, при формировании конкурсной комиссии половина ее участников формируется высшим должностным лицом субъекта Российской Федерации (руководителем высшего исполнительного органа государственной власти субъекта Российской Федерации). То есть органы государственной власти выступают наравне с местным уровнем при формировании органов местного самоуправления, что в определенной мере нарушает конституционный принцип самостоятельности МСУ.

Также изменениями в ФЗ-131 определено, что региональными законами могут перераспределяться полномочия между МСУ и органами субъектов Федерации. Такое перераспределение допускается на период не менее срока полномочий законодательного (представительного) органа региона. Учитывая, что стабильно из года в год растет количество полномочий, передаваемых государством на местный уровень (236 в 2008 году и 515 в 2014 году по всем субъектам Российской Федерации) вместе с соответствующим финансированием расходов на исполнение полномочий (субвенции) – это еще больше усилит диспропорцию структуры доходов местных бюджетов в сторону усиления финансовой зависимости от вышестоящих бюджетов.

Помимо проблем взаимоотношения института МСУ с государством в части сохранения и обеспечения самостоятельности МО в решении вопросов местного значения, есть и ряд других важных проблем развития территорий локального уровня: высокий уровень дифференциации социально-экономического развития МО разных видов, снижение возможностей и незаинтересованность органов МСУ в развитии налогооблагаемой базы МО, невысокий уровень компетенции муниципальных служащих и, как следствие, низкий уровень использования технологий управления в активизации потенциала саморазвития МО и многое другое. Эти проблемы актуализируют необходимость поиска новых инструментов и технологий развития МСУ как основы конституционного строя России и гарантии качественного предоставления муниципальных услуг [4], исходя из собственных интересов с учетом исторических и иных традиций.

Не рассматривая весь комплекс инструментов развития МО, хотелось бы отметить два важных аспекта, касающихся, во-первых, объективных тенденций трансформации внутрирегионального экономического пространства, которые вынуждают изменять подход к МО как локальной территориальной социально-экономической системе; во-вторых, необходимости формирования стратегического мышления у органов местного самоуправления и понимания необходимости стратегического управления территорией с учетом согласования основных экономических агентов МО и интересов вышестоящих территориальных социально-экономических систем.

Первый аспект касается прежде всего усиливающихся процессов агломерирования как ускоренного процесса урбанизации в муниципальных образованиях и совершенствования территориальной структуры экономического пространства не только на уровне «федерация – субъект федерации», но и во внутрирегиональной структуре между МО [7]. Примером может служить ГО г. Уфа, в котором в последние годы активизировались процессы урбанизации и субурбанизации, причем если инвестиции и иные финансовые ресурсы стягиваются в столицу, то население начинает приезжать в близлежащие районы, в которых происходят усиленные процессы маятниковой миграции [5,9].

В настоящее время активно обсуждаются подходы к развитию муниципалитетов на основе межмуниципальных агломераций, суть которых в переходе от старых поселений в виде отдельных городов и населенных пунктов к новым, среди которых преобладают крупные поселения городского типа. Формирование агломераций положительно сказывается на общерегиональном развития, превращаясь в экономический локомотив роста региона. С другой стороны, городские агломерации, расширяясь, втягивают в себя существенную часть трудоспособного населения сельских районов региона, в свою очередь миграционная убыль может привести к крайне негативным демографическим последствиям на периферии региона [3]. В результате сжатия экономического пространства на этих территориях постепенно образуется экономический вакуум, негативно влияющий на социально-экономическое развитие МО и, как следствие, на уровень жизни оставшегося на периферии. Есть угроза утраты и культурной самобытности, национальной идентичности и возможному вымиранию отдельных этносов региона.

Поэтому при формировании основных направлений региональной политики необходимо учитывать как объективные тенденции стягивания экономического пространства вокруг крупных регионов, так и возможные негативные последствия их агломерирования.

Относительно второго аспекта совершенствования технологий управления муниципальным образованием хотелось бы отметить, что использование инструмента стратегического планирования и программирования развития должно учитывать интересы прежде всего самого МО как экономического агента в условиях несогласованности целей развития территорий на разных уровнях управления, многоагентности объектов территориального управления, открытости системы и существенного влияния внешних воздействий на экономику муниципального образования [6,8]. Так при отборе проектов и включения их в качестве мероприятий по реализации программ развития территорий необходимо учитывать влияние программ на налогооблагаемую базу территории и стимулирования развития основных экономических агентов: хозяйствующих субъектов (прежде всего субъектов малого и среднего предпринимательства) и домохозяйств МО. Ключевыми элементами стратегического управления развития территориальных систем должны являться интересы экономических агентов и механизм их согласования, инструменты управления и регулирования поведением экономических систем.

Литература:

- Федеральный закон от 6 октября 2003 г. №131-ФЗ (ред. от 30.12.2015) "Об общих принципах организации местного самоуправления в Российской Федерации" (с изм. и доп., вступ. в силу с 01.01.2016) [Текст] // Справочная правовая система Консультант плюс (дата обращения 16.02.2016 г.)

- Атаева, А.Г. Механизм формирования финансовой самостоятельности муниципальных образований // диссертация на соискание ученой степени кандидата экономических наук / Уфимский научный центр РАН. Уфа, 2011

- Гайнанов, Д.А. Агент-ориентированное моделирование системы территориального развития [Текст] / Д.А. Гайнанов, Л.И. Мигранова, Л.Д. Сайфуллина // Управление экономикой: методы, модели, технологии: материалы XV международной научной конференции. В 2т. Т.2. – Уфа: УГАТУ, 2015. – С. 141-145.

- Зиннурова Г.Р., Орешников В.В. Методические аспекты оценки развития сферы муниципальных услуг [Текст] / Г.Р. Зиннурова, В.В. Орешников// Фундаментальные исследования. – 2015. – № 12-6. – С. 1219-1223.

- Кобзева, А.Ю. Базисные факторы формирования трудового потенциала региона в условиях усиления межмуниципальных связей городских агломераций [Текст] / А.Г. Атаева, А.Ю. Кобзева // Фундаментальные исследования. – 2015. – № 11-6. – С. 1184-1189.

- Орешников, В.В., Низамутдинов, М.М. Разработка стратегий развития муниципальных образований на основе имитационного моделирования [Текст] / В.В. Орешников, М.М. Низамутдинов // Экономические и социальные перемены: факты, тенденции, прогноз. –2011. – № 5 (17). – С. 138-146.

- Тажитдинов, И.А., Атаева, А.Г. Методологические основы изучения сущности и способов организации внутрирегиональных территориальных социально-экономических систем [Текст] // Современные проблемы науки и образования. 2012. № 6. С. 450.

- Уляева, А.Г. Принципы и механизм применения программно-проектного подхода на муниципальном уровне [Текст] / Э.Р. Исмагилова, А.Г. Уляева // Инновационные технологии управления социально-экономическим развитием регионов России: Материалы VII Всероссийской научно-практической конференции с международным участием. В 2-х частях. Часть I. – Уфа: ИСЭИ УНЦ РАН, 2015. – 334 с. – С. 92-97.

- Чернуха, Д.С. Оценка конкурентоспособности видов экономической деятельности г. Уфы [Текст] / Д.С. Чернуха // Стратегический план экономического развития городского округа город Уфа Республики Башкортостан до 2030 года: монография / Администрация г. Уфы, ИСЭИ УНЦ РАН. - Уфа: ИСЭИ УНЦ РАН, 2015. - С. 24-30. - ISBN 978-5-904122-96-6.

[1] Источник: составлено нами по данным Министерства финансов РФ «Информация о результатах проведения мониторинга исполнения местных бюджетов и межбюджетных отношений в субъектах Российской Федерации на региональном и муниципальном уровнях»