Рынок индустрии гостеприимства — это система мирохозяйственных связей, в которой совершается процесс превращения услуг предприятий индустрии гостеприимства в деньги и обратного превращения денег в услуги. Если экономические интересы производителя и потребителя на рынке совпадают, то происходит акт купли-продажи гостиничных услуг. Это дает возможность производить и предлагать на рынок тот продукт, который в наибольшей степени соответствует потребительским ожиданиям. Емкость зависит от объемов платежеспособного спроса населения, уровня цен и размеров предложения гостиничных услуг [4].

О количественной стороне внутренних туристских потоков можно судить только по высказываниям высоких официальных лиц российской власти, материалам заседаний (совещаний) различного уровня центральных органов исполнительной власти и других источников. Делать выводы о развитии туризма по показателю «Въезд иностранных граждан в Российскую Федерацию», не учитывая показатели въезда с туристскими целями, а также объема внутреннего туризма, некорректно. Если анализировать перечень целевых индикаторов Стратегии развития туризма в Российской Федерации, то следует сделать вывод, что потоки внутреннего туризма подвергать статистическому наблюдению не планируется [6]. Для экономического анализа крайне важно иметь информацию не только об общем количестве выехавших на отдых граждан, но и о пиках, направлениях туристских потоков из каждого региона России. Определить же, согласно имеющимся формам статистического наблюдения, какое количество российских граждан выехало из того или иного субъекта России в страны Дальнего и Ближнего зарубежья, в какой конкретно период времени, не представляется возможным [5].

Увеличение рыночного влияния сетевых предприятий (в форме гостиничных сетей) является одной из ведущих мировых тенденций развития сферы гостеприимства. Гостиничные сети стремятся обеспечить унифицированные корпоративные стандарты обслуживания клиентов и позволяют использовать общий бренд или семейства брендов, а также единую корпоративную информационную инфраструктуру [7]. Тенденции международного рынка услуг предприятий гостеприимства и туризма показывают значительную степень интернационализации данного рынка и стремление ведущих компаний в этой сфере к вертикальной и горизонтальной интеграции [13].

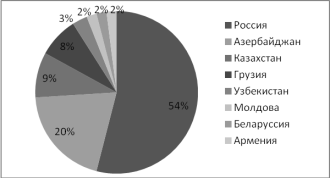

Анализируя рынок гостиничных услуг, можно увидеть, что в 2015 году номерной фонд России, стран СНГ и Грузии увеличился на 6 тыс. номеров [14]. Чуть больше половины номеров (3300) пришлось на Россию. Предполагалось, что в 2015 году будет введено более 8900 номеров, в том числе 5200 в России. Вторым по количеству введённых номеров рынком в 2015 году стал Азербайджан, с тремя международными проектами и номерным фондом около 1200 номеров. Третье место по введенным в эксплуатацию номерам занимает Казахстан с тремя гостиницами и 569 номерами. В Грузии были запущены три гостиницы с номерным фондов 463 номера.

Необходимо отметить, что в 2015 году в сегменте Luxury не было открыто ни одной гостиницы, а большая часть пришлась на средний и высокий ценовой сегмент. Корпорацией Accor были введены в эксплуатацию 1125 номеров: Ibis Динамо Москва(317 номеров), Ibis Чебоксары (110 номеров), Mercure Тюмень (192 номера), Mercure Воронеж (155 номеров), Ibis Астана, Казахстан (249 номеров) и Mercure Тбилиси, Грузия (102 номера). Компанией Azimut Hotels была открыта гостиница Azimut Отель Владивосток (378 номеров). Carlson Rezidor Hotel Group ввела в эксплуатацию 743 номера: Park Inn, Волгоград (149 номеров), Park Inn Новосибирск (150 номеров), Park Inn Новокузнецк (174 номера), Park Inn Нижний Тагил (127 номеров) и Radisson Кишинев, Молдавия (143 номера). Гостиничной корпорацией Hilton Worldwide было открыто 1217 номеров: Hampton by Hilton, Строгино, Москва (206 номеров), Hilton Garden Inn, Ульяновск (176 номеров), Hilton Garden Inn, Уфа (167 номеров), Hampton by Hilton, Уфа (160 номеров), Doubletree by Hilton, Екатеринбург (141 номер), Hampton Минск, Беларусь (120 номеров) и Hilton Батуми, Грузия (247 номеров). Гостиничная компания Hyatt Hotels Corporation открыла отель Hyatt Place, Джермук, Армения (92 номера). Международная гостиничная сеть InterContinental Hotels and Resorts ввела в эксплуатацию 641 номер: Holiday Inn Уфа (193 номера), Holiday Inn Баку, Азербайджан (223 номера), Holiday Inn Актау, Казахстан (124 номера) и Crowne Plaza Боржоми, Грузия (101 номер). Лидером среди гостиничных сетей, можно выделить компанию Marriott International, количество введенных номеров которой в 2015 году составило 1345: Marriott Новый Арбат, Москва (234 номеров), Courtyard by Marriott, Нижний Новгород (143 номера), Autograph Baku Boulevard, Азербайджан (818 номеров) и Autograph Baku Intourist, Азербайджан (150 номеров). Корпорация Starwood Hotels and Resorts Worldwide открыла два отеля: Sheraton Уфа (161 номер) и Four Points by Sheraton, Калуга (174 номера). Компания Wyndham Worldwide Corporation величила свое присутствие на рынке за открытия трех гостиниц: Ramada Plaza Воронеж (210 номеров), Wyndham Ташкент, Узбекистан (206 номеров) и Ramada Алматы, Казахстан (164 номера).

Известно, что цены на любые товары или услуги зависят от уровня конкуренции на определенном рынке. Высокий уровень цен на туристские услуги в России обусловлен рядом факторов, таких как высокая налоговая нагрузка, устойчивый рост коммунальных тарифов и процентных ставок по кредитам, несовершенная нормативно-правовая база предпринимательской деятельности в сфере туризма. Однако в качестве основного фактора стоит выделить именно низкий уровень конкуренции на региональных рынках [3].

Рис. 1. Количество номеров, введенных в эксплуатацию международными гостиничными сетями в 2015 г. (в процентах)

SOURCE: SMITH TRAVEL RESEARCH, INC. 2016

Основная причина того что 30 процентов проектов строительства гостиниц в России в 2015 ГОДУ были отложены — это текущая сложная экономическая ситуация, которая оказывает волновой эффект на весь регион. Проведенный анализ показывает, что в текущих условиях наблюдается не самое удачное время для выхода на рынок России международных гостиничных сетей [9].

С одной стороны, в настоящее время для многих проектов не хватает финансовых средств, необходимых для завершения проекта. С другой стороны, инвесторы предпочитают замораживать свои проекты вместо того, чтобы вкладывать деньги в строительство и отделочные работы без уверенности в будущих эксплуатационных характеристиках проекта.

Одной из проблем прогнозирования на гостиничных предприятиях выступает многофакторность. При применении методик перебронирования в расчет идут такие показатели как номерной фонд гостиницы, текущая загрузка, количество отъездов, гарантированных и негарантированных бронирований на текущий день, количество досрочных отъездов (до даты окончания бронирования), количество продленных отмененных бронирований и отмененных с ожиданием до установленного срока, количество неявок по гарантированным и негарантированным бронированиям, количество досрочных приездов, количество номеров, временно выбывших из общего номерного фонда [1]. В результате анализа вероятностного распределения параметров гостиничных предприятий на основе прошлых лет и прогноза по рынку на планируемый год инвесторы планируют общий доход гостиничного предприятия, величина которого в настоящее время вызывает большие сомнения [8]. На данный момент статистика гостиничных предприятий РФ испытывает определенные трудности [2]. Поэтому, успешными гостиничными предприятиями будут те, которые смогли реально оценить сегменты рынка и его перспективные требования, пожелания и ожидания [11].

В 2016 году Международные гостиничные сети планируют открыть 7400 номеров в России и странах СНГ, 64 % из которых запланированы к выходу на российский рынок (рис. 2). Оставшиеся 36 % между собой поделили Казахстан (879 номеров), Армения (549 номеров), Узбекистан (533 номера) и Белоруссия (414 номера).

Рис. 2. Количество номеров, заявленное к открытию международными гостиничными сетями в 2016 г. (в процентах)

SOURCE: SMITH TRAVEL RESEARCH, INC. 2016

По данным компании JLL, общий номерной фонд увеличится на 4691 номер на территории России и на 7361 номер для региона в целом (табл. 1) [15].

Таблица 1

Гостиницы, планируемые к открытию в 2016 г. под управлением международных операторов в странах СНГ

|

Название гостиничного оператора |

Название гостиницы |

Номерной фонд |

|

Accor Group |

Adagio Москва Киевская |

150 |

|

|

Ibis Краснодар |

220 |

|

Ibis Москва Киевская |

300 |

|

|

Ibis Октябрьское поле, Москва |

220 |

|

|

Ibis Ступино, Московская область |

125 |

|

|

Novotel Москва Киевская |

251 |

|

|

Carlson Rezidor Hotel Group |

Radisson SAS Don Hotel, Ростов-на-Дону |

81 |

|

Radisson Blu Ереван, Армения |

140 |

|

|

Hilton Worldwide |

Doubletree by Hilton, Тюмень |

195 |

|

Hampton by Hilton, Нижний Новгород |

184 |

|

|

Hampton by Hilton, Санкт-Петербург |

210 |

|

|

Hilton Garden Inn, Волгоград |

158 |

|

|

Doubletree by Hilton, Ереван, Армения |

176 |

|

|

Doubletree by Hilton, Минск, Беларусь |

194 |

|

|

Hilton Ташкент, Узбекистан |

233 |

|

|

Hyatt Hotels Corporation |

HyattRegency Москва Петровский Парк |

298 |

|

Hyatt Regency Ташкент, Узбекистан |

300 |

|

|

InterContinental Hotels and Resorts |

Holiday Inn Москва Селигерская |

201 |

|

Holiday Inn Express, Ереван, Армения |

130 |

|

|

Holiday Inn Seaside, Актау, Казахстан |

69 |

|

|

Holiday Inn Шымкент, Казахстан |

84 |

|

|

Holiday Inn, Улан-Батор, Монголия |

169 |

|

|

Staybridge Suites, Баку, Азербайджан |

123 |

|

|

Jumeirah |

Jumeirah Санкт-Петербург |

76 |

|

Marriott International |

Marriott Краснодар |

264 |

|

Marriott Нижний Новгород |

176 |

|

|

Marriott Воронеж |

220 |

|

|

Marriott Минск, Беларусь |

220 |

|

|

TheRitz-Carlton, Астана, Казахстан |

160 |

|

|

Starwood Hotels and Resorts Worldwide |

Four Points by Sheraton Краснодар |

220 |

|

Four Points by Sheraton МоскваВнуково |

250 |

|

|

Sheraton Актобе, Казахстан |

177 |

|

|

Wyndham Worldwide Corporation |

DaysInn Золотое кольцо, Переславль-Залесский |

150 |

|

Ramada Hotel & Suites, Москва |

376 |

|

|

Ramada Новосибирск |

218 |

|

|

Super 8 Motel Тверь |

65 |

|

|

Wyndham Санкт-Петербург |

109 |

|

|

Ramada Encore, Астана, Казахстан |

157 |

|

|

Wyndham Grand, Астана, Казахстан |

229 |

|

|

Ramada Hotel & Suites, Ереван, Армения |

103 |

Следует отметить, что хотя инвесторы в настоящее время ведут себя очень осторожно в сфере создания новых гостиничных проектов из-за сложившейся неустойчивой как политической, так и экономической ситуации, количество вводимых в 2016 году номеров в новых гостиницах под управлением мировых сетей остается на довольно высоком уровне. Этому способствует наличие спроса на гостиничные номера со стороны въездных туристов из таких стран как КНР, развития [13]. Иран, а также ожидания по оживлению российского внутреннего туризма. Поведение инвесторов можно охарактеризовать как логичное, так как импульс экономической среды должен быть понят таким образом, чтобы можно было сделать точный прогноз для дальнейшего формирования стратегического плана. Иными словами, стратегический план, составленный без учета текущих экономических факторов, приведет гостиничное предприятия к тупику своего развития [10].

Из запланированных Россией 4700 номеров почти половина приходится на рынок г. Москвы (2200 номеров). Если все заявленные проекты будут реализованы, то количество предложений брендовых гостиниц в г. Москве увеличится до 25 тыс. номеров. Следует отметить, что самый крупный проект г. Москвы 2016 года, будет реализован в районе Киевского вокзала под объединенным трипл-брендом Accor, Adagio, Ibis и Novotel (в совокупности 701 номер). В Санкт-Петербурге ожидается открытие сразу трех новых гостиниц с номерным фондом 395 номеров: Hampton by Hilton Expoforum (первый в городе), Jumeirah (первый в России) и Wyndham. Открытие данных гостиниц компенсирует отсутствие появления новых брендовых гостиниц в 2015 году.

Другие региональные города-миллионники (за исключением Москвы и Санкт-Петербурга), как ожидается, добавят около 1000 номеров. В Нижнем Новгороде планируется запуск двух гостиниц с номерным фондом 360 номеров. По одной гостинице планируется запустить в Воронеже (220 номеров), Новосибирске (218 номеров), Волгограде (158 номеров) и Ростове-на-Дону (81 номер). Еще около 1100 номеров должны быть введены в эксплуатацию в небольших региональных рынках. Первое место среди них занимает Краснодар с тремя проектами и 684 номерами. Кроме Краснодара по одной гостинице будет запущено в Тюмени (195 номеров), Переславль-Залесском (150 номеров) и Твери (65 номеров).

Принимая во внимание последние тенденции в структуре спроса, девелоперы в настоящее время обратили свое внимание на нижние сегменты. По предварительным оценкам около 30 % запланированных на 2016 год к открытию номеров (то есть около 2400), придется именно на эту категорию. Стоит отметить, что разработка проектов, запланированных на 2016 год, началась еще до кризиса 2014 года. Поэтому, принимая во внимание длину среднего цикла постройки гостиницы (3–4 года), последствия ухудшения текущей экономической ситуации следует ожидать не раньше 2019 года.

Литература:

- Козлов Д. А., Попов Л. А. Прогнозирование и управление доходами в гостиничном бизнесе Российской Федерации: проблемы и пути совершенствования // Журнал Вестник российского экономического университета им. Г. В. Плеханова — 2013 — № 12. — 49–56

- Козлов Д. А. Современные индикаторы развития туризма // В сборнике: Стратегии устойчивого развития национальной и мировой экономики. Сборник статей Международной научно — практической конференции. -Уфа, 2015. -С. 198 -200.

- Кошелева А. И. Анализ развития внутреннего рынка туристских услуг в РФ//РИСК: Ресурсы, информация, снабжение, конкуренция. -2012. -№ 2. С. -68–72.

- Кошелева А. И. Туристская мотивация и ее роль в развитии индустрии гостеприимства и туризма // Вестник Российского экономического университета им. Г. В. Плеханова. Вступление. Путь в науку. -2012. -№ 3. -С. 26–38.

- Кульгачев И. П. О проблемах статистического наблюдения за деятельностью в области российского туризма // В сборнике: Наука и образование: проблемы и тенденции развития. Материалы Международной научно-практической конференции: в 3-х частях. -2013. -С. 118–126.

- Кульгачев И. П. Статистика внутреннего туризма в России: состояние и перспективы развития // Международная торговля и торговая политика. -2014. -№ 12 (91). -С. 30–41.

- Милорадов К. А. Сетевые эффекты самоорганизации в индустрии гостеприимства // РИСК: Ресурсы, информация, снабжение, конкуренция. -2015. -№ 1. -С. 221–223.

- Романюк А.В Динамическое формирование тарифов гостиничных предприятий // Журнал «РИСК: Ресурсы, Информация, Снабжение, Конкуренция» — 2014 — № IV. — с. 144–148

- Романюк А. В. Анализ рынка гостиничных предприятий Москвы за три квартала 2015 г. // Молодой ученый. — 2015. — № 24. — С. 545–553.

- Романюк А. В. Влияние внешних факторов на управление доходами гостиничных предприятий // Молодой ученый. — 2015. — № 23. — с 650–653.

- Романюк А. В. Влияние внутренних факторов на управление доходами гостиничных предприятий // Молодой ученый. — 2015. — № 24. — С. 543–545.

- Астафьева О. А. Особенности рынка услуг гостеприимства и его конкурентоспособности // В сборнике: ScienceandPractice: newDiscoveriesProceedingsofmaterialstheinternationalscientificconference. Editors: I. M. Shvec, L. A. Ismagilova, V. A. Gur'eva, E. A. Telegina, V. I. Sedenko. -Киров, 2015. С. 231–236.

- Блинова Е. А. Туристический рынок Китая: Перспективы и уроки для России. Вестник Российского экономического университета им. Г. В. Плеханова. 2007.№ 3.С.97–102.

- http://strglobal.com

- http://jll.com